(BOMEDD n° 06-2007 du 30 mars 2007)

NOR : DEVO0700040C La ministre de lécologie et du développement durable à Mesdames et Messieurs les préfets.

Références du ou des documents sources : directive 2000/60/CE du 23 octobre 2000 du Parlement et du Conseil établissant un cadre pour une politique communautaire dans le domaine de leau ; articles L. 210-1 et L. 212-1 du code de lenvironnement ; décret n° 2005-475 du 16 mai 2005 ; arrêté du 17 mars 2006.

Documents complétés : circulaire DCE 2004/06 du 22 avril 2004.

Pièces jointes : deux annexes techniques.

PLAN DE DIFFUSION

| POUR EXÉCUTION Destinataires | POUR INFORMATION Destinataires |

Préfets coordonnateurs de bassin (métropole et DOM)

DIREN de bassin (métropole et DOM)

Directeurs dagences de leau | Préfets de région (DIREN)

Préfets de département (MISE)

Ministère chargé de lintérieur

Ministère chargé de lindustrie

Ministère chargé de léquipement

Ministère chargé de lagriculture

Ministère chargé de la santé

Ministère de loutre-mer

Ministère des affaires étrangères

DPPR

D.4E

Direction de leau (SDDCP, SDMAGE & SDDEAGF)

DGAFAI/SDAJ

IFEN

Conseil supérieur de la pêche

Offices de leau des DOM

BRGM, CEMAGREF

IFREMER, INERIS |

Lors des réunions des comités de bassin, et notamment le 5 mai 2006 à Metz lors de la séance plénière du comité de bassin Rhin-Meuse, Madame la ministre a souligné que le renforcement de notre action dans le domaine de leau passe notamment par le développement de lévaluation environnementale et économique des actions financées.

La présente circulaire, présentée à la mission interministérielle de leau lors de sa réunion du 14 décembre 2006, précise les dispositions à proposer aux comités de bassin en vue de leur inscription dans le SDAGE afin de développer cette évaluation économique ainsi que les modalités de compte-rendu des modalités de financement des coûts pour lenvironnement et la ressource en application des articles L. 210-1 et L. 212-1 (point VIII) du code de lenvironnement.

1. Inscrire le développement de lapproche économique dans les dispositions du SDAGE

La consultation du public réalisée courant 2005 en application de larticle 6 du décret n° 2005-475 du 16 mai 2005 a souligné les attentes dinformations économiques et financières sur le secteur de leau.

Lors dune récente réunion du comité national de leau, les associations de consommateurs ont rappelé ce souhait de voir publier des données sur les coûts de réalisation des ouvrages afin daméliorer la transparence de la formation du prix de leau.

Afin de développer lanalyse économique au sein des agences de leau, je demande au directeur régional de lenvironnement, délégué de bassin, et, en métropole, au directeur de lagence de leau de proposer au comité de bassin dinscrire les dispositions suivantes dans le SDAGE :

mettre en uvre dans chaque bassin un observatoire des coûts afin de mettre à disposition les données disponibles sur les coûts unitaires des travaux, compléter linformation des maîtres douvrages, et assurer le suivi des coûts des ouvrages inscrits au programme de mesures et, en métropole, au programme dintervention de lagence de leau ;

améliorer lévaluation économique des usages de leau, des avantages et des dommages environnementaux liés aux activités concernées en complétant les données du système dinformation économique sur leau, la priorité étant donnée à la connaissance des dépenses à la charge des usagers de leau en raison de la non atteinte du bon état des eaux ;

développer lanalyse économique et lévaluation des bénéfices environnementaux en tant quoutils daide à la décision pour la définition des programmes de travaux et des financements contractualisés.

Je demande aux préfets coordonnateurs de bassin de veiller à la prise en compte de ces dispositions dans les projets de SDAGE qui seront soumis à leur approbation.

Les contrats dobjectif des agences de leau préciseront les modalités de mise en uvre de ce renforcement de lanalyse économique.

Les travaux dévaluation des dépenses et des coûts dans le domaine de leau réalisés au niveau du bassin lors de la mise à jour du SDAGE permettront de mettre en évidence les données manquantes et les améliorations à apporter au système 7

Dans les départements doutre-mer, les modalités de mise en uvre de ces dispositions seront à examiner en liaison avec loffice de leau, avec lappui de la mission interservices de leau.

2. Etablir les comptes de leau au niveau de chaque bassin et rendre compte de la récupération des coûts

La circulaire 2004/06 du 22 avril 2004 a précisé les définitions de la récupération des coûts des services. Les montants et les modalités de financement des dépenses dans le domaine de leau sont à établir au niveau du bassin par type de services (services collectifs de distribution deau et assainissement, services collectifs dirrigation, services pour compte propre), et non par unité de gestion. La connaissance des dépenses à la charge des usagers de leau du fait de la non-réalisation des objectifs environnementaux de la directive constitue un élément majeur pour lévaluation de la pertinence de laction et sa transparence.

Lannexe I précise les données à rassembler pour la mise à jour du SDAGE.

Le SDAGE présentera les montants annuels de travaux financés par les diverses catégories dusagers, les dépenses courantes de fonctionnement des services, et les recettes provenant de la facturation de leau et des aides sur fonds publics.

La directive permet de motiver des reports de délais du fait de " coûts disproportionnés " au regard de lévaluation économique des avantages retirés de 7.

La circulaire 2006/17 du 5 octobre 2006 relative à la définition des programmes de mesures précise les indicateurs pouvant être retenus pour préciser si les travaux nécessaires sont ou non dun " coût disproportionné ".

Lexamen du coût des investissements nécessaires à la réalisation de lobjectif environnemental et de lévolution du rythme annuel dinvestissement peut permettre de conclure que le coût nest pas " a priori " disproportionné sans avoir à recourir à des analyses économiques approfondies.

Pour les services publics de leau et de lassainissement, seuls les montants des travaux supplémentaires nécessaires à la réalisation de lobjectif environnemental seront pris en compte, les travaux liés à lurbanisation ou au renouvellement de réseaux anciens étant à réaliser indépendamment des échéances prescrites par la directive-cadre.

Ces montants de travaux supplémentaires sont à comparer au montant total des travaux financés par les services publics deau et dassainissement, et non au seul montant des travaux retenus au titre du IXe programme de lagence, qui ne représente quune fraction des investissements dans le domaine de leau.

Pour des comparaisons européennes, le montant de la facture deau ramené au revenu des ménages constituera vraisemblablement le seul indicateur pertinent, à lexemple des analyses réalisées pour le district international de lEscaut.

3. Evaluer les coûts pour lenvironnement et la ressource

Lors de la réalisation des états des lieux, il na pas été demandé de calculer les coûts pour lenvironnement et la ressource, le rassemblement des données disponibles étant toutefois réalisé au plan national.

Les données économiques rassemblées et les synthèses des valeurs des coûts pour lenvironnement et les documents guides pour la réalisation détudes locales sont désormais accessibles sur le serveur http://www.economie.eaufrance.fr

Pour la définition du projet de SDAGE à soumettre à la consultation, une première évaluation du coût pour lenvironnement et la ressource sera réalisée sur la base de la méthode des " coûts dévitement ", conformément à lannexe II de la présente circulaire. Compte tenu des incertitudes pouvant encore exister sur des évaluations de coûts unitaires, il conviendra de publier le rapport complet de calcul des coûts, mentionnant la méthode et les coûts unitaires retenus, afin de rendre accessible ce rapport au public et de pouvoir actualiser ou compléter ces données ultérieurement.

Une harmonisation des tableaux de présentation des comptes des dépenses et des coûts pour lenvironnement sera assurée au plan national afin de contribuer à une meilleure lisibilité des documents et faciliter les obligations de rapportage à la Commission. Les premiers travaux réalisés par les bassins feront lobjet dun examen au plan national au cours du premier trimestre 2007 afin dexaminer les difficultés rencontrées et faciliter lhomogénéité des présentations et de leur contenu.

Je demande à Monsieur le préfet coordonnateur de bassin de la Corse dinformer la collectivité territoriale de Corse de la présente circulaire.

Vous voudrez bien me faire part des difficultés éventuelles dapplication de la présente circulaire.

Pour la ministre et par délégation :

Le directeur des études économiques et de lévaluation environnementale,

GUILLAUME SAINTENY

Pour la ministre et par délégation :

Le directeur de leau,

PASCAL BERTEAUD

Annexe I : Rendre compte de la récupération des coûts

Létat des lieux réalisé fin 2004 a permis de préciser les méthodes et les données nécessaires. Compte tenu des échéances fixées pour la mise à jour du SDAGE, la présentation des comptes de leau par bassin utilisera les données rassemblées pour létat des lieux, indépendamment des actualisations et études spécifiques mentionnées ci-après. Il conviendra par ailleurs de veiller à la lisibilité des données et des synthèses, les travaux avec les représentants des usagers de leau devant permettre de mieux répondre aux attentes.

1. Evaluer les dépenses de fonctionnement et dinvestissement et identifier les aides financées par limpôt ou par les redevances environnementales

Il convient de rendre compte des modalités de financement des services par les utilisateurs, et de rappeler, si nécessaire, les conséquences environnementales et économiques ainsi que les conditions géographiques et climatiques (art. L. 210-1).

Ces évaluations seront réalisées au niveau du district ou de la partie nationale de district international. Les données concerneront la période 2004/2005, une seule de ces deux années pouvant être retenue en fonction de la disponibilité des données.

Comme précisé par la circulaire 2004/06, la définition des " services liés à lutilisation de leau " par la directive-cadre englobe lensemble des services publics ou privés, réalisé pour compte propre ou pour compte de tiers, caractérisés par la présence douvrages de prélèvement, de stockage, de distribution ou de collecte, de traitement ou dépuration de leau. Les différents services seront examinés successivement.

Services publics de leau et de lassainissement :

les dépenses et recettes des services publics de leau et de lassainissement :

étude des données en cours (maîtrise douvrage Direction de leau).

le financement des investissements des services publics de leau et de lassainissement :

enquête des agences auprès des départements et régions ; identification des montants de subventions Dépt et FNDAE pour AEP et assainissement (hors travaux pluviaux à maîtrise douvrage départementale) ;

données sur les aides des agences de leau.

calcul des contributions des secteurs des ménages et des secteurs productifs aux dépenses de fonctionnement des services de distribution deau et dassainissement :

définition des ratios à retenir après expertise par le CEMAGREF des modes dévaluation des consommations deau des activités de production assimilées domestiques (en cours).

Assainissement non collectif :

montant des dépenses dinvestissement et de fonctionnement :

calcul des dépenses par bassin sur la base des comptes nationaux et des clefs de répartition par bassin utilisées pour létat des lieux.

Les dépenses de lagriculture :

les dépenses courantes de gestion de leau dirrigation :

calcul des dépenses à partir des données rassemblées auprès des gestionnaires des grands réseaux dirrigation et, pour les petits systèmes collectifs ou pour les irrigations individuelles, évaluation des dépenses sur la base des volumes prélevés et des coûts unitaires identifiés (cf. étude CEMAGREF réalisée pour létat des lieux).

montant des travaux dirrigation et de drainage :

enquête auprès des départements et régions sur les aides et les taux de subvention.

montant des dépenses dépuration des effluents délevage et des dépenses dépandage (effluents délevage et boues dépuration) :

calcul des dépenses sur la base des coûts unitaires retenus pour létat des lieux et des données disponibles sur les activités délevage et les tonnages de boues dépuration valorisées en agriculture.

Les dépenses de lindustrie :

dépenses de fonctionnement :

comptes de lenvironnement (IFEN) désagrégés par bassin selon la clef utilisée pour létat des lieux.

dépenses dinvestissement :

données agences.

Autres services liés à lutilisation de leau :

retenues deau pour production dhydroélectricité : labsence de subventions de fonctionnement des ouvrages de retenue sera rappelée ;

retenues deau pour la navigation : les données utilisées seront fondées sur létude publiée par lagence Seine-Normandie ;

les principes de financement des digues et autres ouvrages de protection contre les risques liés aux inondations pourront être signalés mais il est rappelé que les ouvrages de protection contre les risques liés aux inondations nentrent pas dans le périmètre de la récupération des coûts (cf. circulaire 2004/06).

Comme précisé par la circulaire 2004/06, des services pourront être négligés sils napparaissent pas influer de manière significative sur létat des masses deau au niveau du bassin. Il est rappelé que les aides accordées à des productions locales pour tenir compte de contraintes particulières ou dans le cadre de péréquation nationale ou de missions de service public ne sont pas à considérer dans le calcul de la récupération des coûts, qui ne concerne que la gestion de leau et non les productions liées.

2. Données de synthèse

Ces données de synthèse répondront aux questions les plus fréquemment posées sur le financement de la gestion de leau. Elles concerneront les dépenses des divers secteurs dans le domaine de leau, les services publics de distribution deau et dassainissement et le financement des aides dans le domaine de leau.

Les comptes de leau sont à établir au niveau du bassin ou de la partie nationale de district international. Il en va de même du compte rendu de la récupération des coûts.

2.1. Les comptes de leau du bassin

| | ASSAINISSEMENT autonome | SERVICES PUBLICS AEP et assainissement | INDUSTRIE | AGRICULTURE |

| Fonctionnement | | | | |

| Investissements | | | | |

| Prix moyen de leau | | | | |

2.2. Les services de distribution deau et dassainissement

| POINTS À EXAMINER | DONNÉES À PRODUIRE |

| 1° Quel est le service rendu ? | Présentation du cycle technique de leau et caractérisation générale des services : nombre de mètres cubes deau vendus, linéaires de réseaux, nombre et capacité des ouvrages dépuration (données IFEN 2004 disponibles début 2007) |

| Quel est son prix ? | Prix moyen dans le bassin avec ou sans assainissement (données IFEN 2004 disponibles début 2007) Redevance agence et redevance VNF 2004 |

| 2° Ce prix couvre-t-il les coûts ? : a) Part du financement par limpôt : des dépenses courantes de fonctionnement des dépenses dinvestissement | étude des comptes par bassin (DE) montant des aides des départements et régions (enquête bassin) |

| b) Ce prix permet-il un équilibre financier du service à long terme en permettant le maintien de la qualité des ouvrages sur le long terme | montant de la consommation de capital fixe déterminé pour lensemble du bassin (données utilisées pour létat des lieux) Nota : des études sur un échantillon de services seront à engager ultérieurement afin de préciser les paramètres dévaluation de la consommation de capital fixe. |

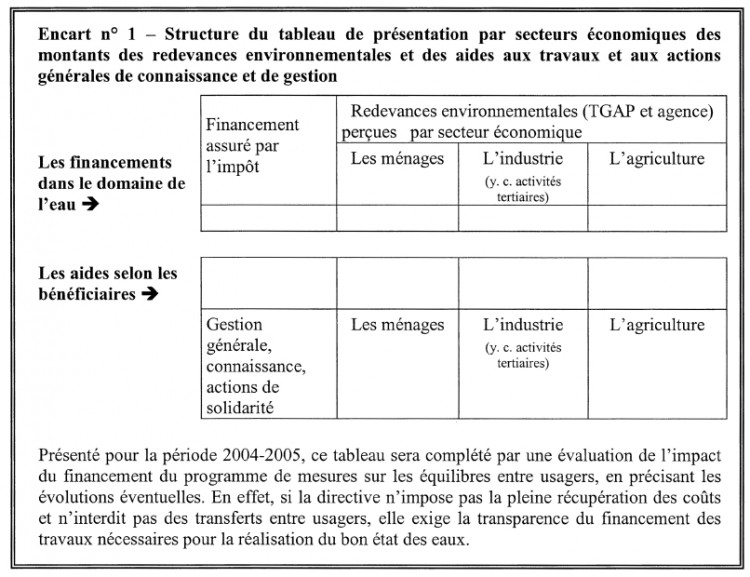

| 3° Y a-t-il des transferts financiers entre usagers du service ? Cas du pluvial Cas des livraisons gratuites deau Transferts entre usagers : au sein des services ; par le biais des redevances environnementales (TGAP & agences). | étude des comptes par bassin évaluation enquête IFEN part des contributions des ménages (hors APAD) et des autres activités tableau de présentation des recettes des redevances entre les 3 secteurs et des aides aux travaux et aux actions générales de connaissance et de gestion (cf. tableau de lencart n° 1 ci-après). |

| POINTS À EXAMINER (suite) | DONNÉES À PRODUIRE |

| 4° Quel est limpact de létat actuel des eaux sur les dépenses des usagers ? Calcul des dépenses compensatoires | |

| Evaluation des dépenses supplémentaires de mobilisation et de traitement de leau potable | Investissements réalisés en 2000-2004 Evaluation des charges annuelles (fonctionnement + amortissement) |

| Evaluation des dépenses dachat deau en bouteille motivées par la crainte de la mauvaise qualité de la ressource en eau | Reconduction des données de létat des lieux en labsence de nouvelle enquête |

| Evaluation des investissements et des dépenses de fonctionnement à la charge dactivités économiques en raison de la non-atteinte du bon état des eaux | Données identifiées lors des concertations locales (état des lieux, identification des mesures,...) |

Des premières évaluations des dépenses compensatoires ont été réalisées par plusieurs bassins lors de létat des lieux. Pour dautres bassins, ces évaluations nont pu être conduites à leur terme, en raison de labsence didentification des travaux correspondants. Elles seront alors complétées avec les données disponibles début 2007. Si lévaluation des dépenses compensatoires ne peut être faite, la réalisation des études et des bases de données nécessaires sera à inscrire au plan daction des services de lagence de leau.

Chaque dépense compensatoire est caractérisée par le secteur économique la finançant et par la pression à lorigine de la dégradation de lenvironnement rendant nécessaire cette dépense.

Afin dévaluer les transferts entre usagers par le biais de la dégradation de lenvironnement, les dépenses compensatoires seront donc imputées :

dune part aux secteurs économiques les finançant ;

et dautre part aux secteurs économiques dont les pressions sont à lorigine de la détérioration de létat des eaux. Pour ce faire, il est nécessaire dévaluer la contribution de chaque secteur économique aux pressions répertoriées.

A titre dillustration, le tableau suivant indique la clef de répartition des pressions entre secteurs économiques établie par lAgence de leau Seine-Normandie :

| | PESTICIDES | NITRATES | MÉTOX | MO, MES, PHOSPHATES |

| Collectivités | Ménages | 15 % | 17,9 % | 5,2 % | 48,8 % |

| APAD | 15 % | 9,6 % | 2,8 % | 26,3 % |

| Industries | | 0 % | 2,5 % | 90 % | 10 % |

| Agriculture | | 70 % | 70 % | 2 % | 15 % |

Clé de répartition des pressions exercées par les divers secteurs économiques selon les principaux éléments polluants (état des lieux AESN, 2004).

Annexe II : Calcul des coûts pour lenvironnement et la ressource

1. Définitions

Les coûts pour lenvironnement et la ressource correspondent aux coûts des dommages que les usages de leau imposent à lenvironnement et aux écosystèmes, et aux personnes qui utilisent cet environnement (définition du groupe de travail européen Eco 2).

Ils incluent :

des coûts générés par la non-atteinte du bon état des eaux (coûts marchands, coûts7 vont diminuer au fur et à mesure de la réalisation des mesures) ;

des coûts dopportunité dutilisation de la ressource, cest-à-dire les coûts supportés par les usagers du fait dune allocation non optimale de la ressource en eau. En raison des incertitudes méthodologiques et des problèmes déchelle danalyse, lévaluation des coûts dopportunité ne peut être réalisée quau plan local et non au niveau du grand bassin hydrographique. Cette évaluation des coûts dopportunité ne sera donc pas réalisée pour lévaluation économique du SDAGE.

La demande de la directive est de comparer les coûts pour lenvironnement et la ressource imputables à chaque secteur sur la base des pressions exercées afin de préciser si, compte tenu du principe pollueur-payeur, les divers secteurs économiques contribuent de manière appropriée à la récupération des coûts des services de leau (second alinéa de larticle 9.1 de la directive). Bien entendu, il sagit non dévaluations à leuro près, mais de données permettant didentifier des tendances et des évolutions, quil conviendra de suivre avec la mise en uvre des mesures.

2. La méthode dévaluation des coûts pour lenvironnement et la ressource :

Compte tenu des difficultés méthodologiques non résolues à ce jour en ce qui concerne lapplication des méthodes dévaluation contingente au niveau dun grand bassin hydrographique, les coûts pour lenvironnement et la ressource au niveau du bassin seront évalués par la méthode des coûts dévitement (1), cest-à-dire en estimant les dépenses à engager pour que toutes les masses deau atteignent le bon état en 2015.

Les coûts globaux dévitement sont à calculer pour les trois grandes catégories de pression (physico-chimie, hydrologie, hydromorphologie), en identifiant :

la pression concernée ;

le secteur économique ayant à réaliser les travaux ou les actions correspondantes ; permettant ainsi de présenter la ventilation des coûts pour lenvironnement et la ressource par pression et par secteur économique.

Ils comprendront :

les coûts des mesures de base nécessaires au-delà de 2009 en application de directives européennes, en excluant les dépenses de renouvellement des infrastructures et de développement des réseaux deau et dassainissement en raison de lurbanisation ;

et les coûts des mesures complémentaires nécessaires pour réaliser le bon état en 2015.

Un premier test de cette méthode a été réalisé en 2005 sur le bassin Seine-Normandie.

Le coût pour lenvironnement et la ressource correspond ainsi aux dépenses non encore réalisées à la date de son évaluation et nécessaires pour atteindre le bon état de toutes les masses deau. Cest le coût restant à la charge de lenvironnement.

Le coût pour lenvironnement et la ressource constitue ainsi un indicateur global de leffort restant à faire pour la réalisation de lobjectif général de bon état des eaux.

(1) A ne pas confondre avec les coûts " évités ", correspondant aux charges financières évitées du fait de lamélioration de létat des eaux.