(BO du MEEDDAT n° 2008/15 du 15 août 2008)

NOR : DEVO0812636C Le ministre dEtat, ministre de lécologie, de lénergie, du développement durable et de laménagement du territoire, la ministre de lintérieur, de loutre-mer et des collectivités territoriales, le ministre du budget, des comptes publics et de la fonction publique à Mesdames et Messieurs les trésoriers-payeurs généraux ; Messieurs les directeurs des agences de leau ; Madame et Messieurs les agents comptables des agences de leau.

La loi n° 2006-1772 du 30 décembre 2006 sur leau et les milieux aquatiques a défini les modalités de calcul et de recouvrement des redevances perçues par les agences de leau.

Ces dispositions, précisées par les décrets n° 2007-1311 du 5 septembre 2007 et n° 2007-1357 du 14 septembre 2007, sont entrées en vigueur le 1er janvier 2008.

Les dispositions de la loi n° 64-1245 du 16 décembre 1964 modifiée relative au régime et à la répartition des eaux et à la lutte contre leur pollution sont abrogées à compter du 1er janvier 2008. Les procédures de déclaration, de contrôle et de recouvrement de la redevance pour détérioration de la qualité de leau restent cependant applicables aux redevances perçues au titre de lannée 2007 comme le précise larticle 2 du décret n° 2007-1357 du 14 septembre 2007 relatif aux modalités de recouvrement des redevances des agences de leau et modifiant le code de lenvironnement.

La présente circulaire a pour objet de préciser :

I. - Les modalités de lencaissement des sommes restant dues à lagence par les services deau au titre de la redevance pour détérioration de la qualité des eaux en application de la loi de 1964 ;

II. - Les modalités de versement aux agences de leau des nouvelles redevances mentionnées aux articles L. 213-10-3 et L. 213-10-6 du code de lenvironnement ;

III. - Les imputations budgétaires et comptables de ces nouvelles redevances.

I. - La régularisation du solde des redevances pour détérioration de la qualité des eaux

Il convient en premier lieu de rappeler le dispositif de redevances en vigueur jusquau 31 décembre 2007.

Calculée par commune ou par groupement de communes, la redevance annuelle pour détérioration de la qualité de leau était perçue auprès des usagers domestiques et assimilés en sus du prix de leau par lexploitant du service public de distribution deau sous forme dune " contre-valeur " assise sur le volume deau annuel facturé dans la commune ou le groupement de communes concerné. Lexploitant reversait à lagence de leau les sommes ainsi perçues.

Pour chaque commune ou groupement de communes, la contre-valeur applicable aux factures deau émises au cours de lannée (n) était calculée en fin dannée (n 1), en application de larticle 17 de larrêté du 28 octobre 1975 modifié, en divisant :

le montant de la redevance calculée pour lannée (n) majoré de lestimation de la rémunération du distributeur deau en application de larrêté du 10 janvier 1989 et des moins-perçus éventuels constatés au titre des années antérieures ;

par le volume deau prévisionnel facturé évalué pour lannée (n) par lagence de leau sur la base des volumes deau soumis à contre-valeur les années précédentes.

Le volume réellement consommé et ayant fait lobjet dune facturation de la contre-valeur au cours dune année (n) était, sauf cas exceptionnel, différent du volume prévisionnel estimé en fin dannée (n 1). Il en résultait soit un moins-perçu si le volume facturé était inférieur au prévisionnel, soit un trop-perçu dans le cas contraire. Par ailleurs, des factures émises lannée (n) pouvaient nêtre payées à lexploitant quau cours de lannée (n + 1) voire plus tardivement.

Larticle 5 du décret n° 2007-1311 du 5 septembre 2007 prescrit à lagence de leau de notifier aux services deau potable avant le 30 juin 2008 le montant des sommes restant dues en application du dispositif de redevances défini par la loi de 1964 précitée. En effet, ni lagence de leau, ni lexploitant, ne peuvent les récupérer courant 2008 sous forme dune contrevaleur apparaissant à la rubrique " organismes publics " de la facture deau, les dispositions relatives à la contrevaleur étant abrogées.

En conséquence, les dispositions suivantes sont à appliquer :

1) Lagence de leau établit, pour chaque collectivité organisatrice du service deau potable, et à lissue de la production du dernier état justificatif de reversement des montants de contrevaleur perçus pour 2007, un bilan financier du recouvrement de la redevance pour détérioration de la qualité de leau. En cas de groupement de communes, ce bilan est établi globalement pour lensemble des communes membres de létablissement public de coopération intercommunale organisant le service deau. Il fait apparaître soit un trop-perçu au bénéfice de lagence, soit un moins-perçu.

Ce bilan prend en compte :

dune part, le montant de la redevance due au titre de lannée 2007, intégrant la rémunération du distributeur et, sil y a lieu, le reliquat de redevances dues au titre des années antérieures ;

et, dautre part, le montant des sommes effectivement encaissées par lexploitant et reversées à lagence pour lannée 2007, aux dates fixées par elle, en tenant compte des dates de facturation de leau, en application de larticle 9 de larrêté du 23 décembre 1996 modifiant larticle 17 de larrêté du 28 octobre 1975 susvisé.

Le montant des sommes encaissées est à corriger de lapurement réalisé en 2008 en application des dispositions suivantes. Larticle 17 de larrêté du 28 octobre 1975 modifié prévoit que les reversements font lobjet dun apurement au moins une fois par an lors de la transmission des états justificatifs des sommes à reverser.

Ces états justificatifs sont transmis à lagence à une date fixée par elle. Les années passées, cet état justificatif ne prenait pas toujours en compte les retards de paiement ou les remises de créances ou les admissions en non-valeur.

Dans le dispositif de la contre-valeur, limpact de ces retards de paiement ou des diminutions des

recettes escomptées sur la facturation de lannée (n) se trouvait de fait neutralisé par les premiers encaissements des facturations de lannée (n + 1), ce mécanisme se reconduisant dannée en année. Lexploitant acquittait ainsi des sommes dues au titre de lexercice (n) et non encore encaissées, grâce aux produits des premiers encaissements sur les factures de lannée (n + 1).

Compte tenu de labrogation du dispositif de la contrevaleur à compter du 1er janvier 2008 et de léchéance du 30 juin 2008 fixée par larticle 5 du décret n° 2007-1311 du 5 septembre 2007, les agences prendront en compte les états justificatifs établis selon les modalités habituelles et transmis par les exploitants avant le 30 mai 2008, et rendant compte du volume facturé au cours de lannée 2007 et du montant de contre-valeur à reverser.

En raison dun changement de délégataire ou dautres motifs indépendants de leur volonté, quelques collectivités ont pu être dans lobligation de différer au tout début 2008 des facturations initialement prévues fin 2007.

Dans la mesure où la facturation concernée était habituellement réalisée fin 2007, et sous réserve dune nouvelle facturation fin 2008, vous pourrez prendre en compte les sommes correspondantes pour le calcul des sommes restant dues au titre de lannée 2007.

2) La régularisation du solde, résultant du bilan financier du reversement de la redevance pour détérioration de la qualité de leau pour lannée 2007, seffectue de la manière suivante :

si le bilan mentionné au 1° établit que des sommes restent dues à lagence de leau par la collectivité organisatrice du service deau potable, lagence lui notifie avant le 30 juin 2008 le montant des sommes restant dues, en joignant à cet envoi une notice explicative ;

avant la fin novembre 2008, un ordre de recette émis par le directeur de lagence de leau, prenant en compte le cas échéant les versements réalisés par lexploitant depuis la notification mentionnée à lalinéa ci-dessus et avant le 30 octobre, est pris en charge par lagent comptable, et notifié à la collectivité organisatrice du service deau. Une copie de lordre de recette est adressée au comptable public de la collectivité organisatrice du service deau par le directeur de lagence de leau.

Ce délai entre la notification des sommes restant dues et la notification de lordre de recette est notamment destiné à permettre à la collectivité organisatrice du service dune part dexercer son devoir de contrôle sur les états justificatifs servant de base à la détermination des sommes concernées et dexaminer les éventuelles difficultés de paiement sur le budget 2008, sans attendre la réception de lordre de recette.

Lordre de recette mentionne la somme à acquitter, la date dexigibilité et la date limite de paiement.

Lordre de recette est exécutoire en vertu de larticle L. 252 A du livre des procédures fiscales. Sous réserve des précisions apportées au 3° infra, le recouvrement est effectué dans les conditions fixées par larticle 18 du décret n° 75-996 du 28 octobre 1975, qui demeure applicable pour les redevances pour détérioration de la qualité de leau en vertu du dernier alinéa du II de larticle 2 du décret du 14 septembre 2007.

Les versements seront à inscrire au compte 6378 (autres impôts taxes et versements assimilés autres organismes) du budget du service deau.

si, fin octobre 2008, le bilan mentionné au 1° et les versements opérés depuis la date de ce bilan font apparaître un trop-perçu par lagence, cette dernière reverse le montant correspondant au comptable public de la collectivité organisatrice du service deau pour être affecté à son budget dassainissement en application du 1° de larticle 14-1 de la loi n° 64-1245 (art. 17 de larrêté du 28 octobre 1975) ou affecté à celui des collectivités compétentes.

3) En cas démission dun ordre de recette pour réclamer le solde dû à lagence de leau (cf. 2nd tiret du 2° supra), et à défaut de recouvrement amiable dans le délai de deux mois de lavis des sommes à payer, lagence comptable contactera la collectivité organisatrice du service deau pour savoir si le retard de paiement résulte de problèmes budgétaires et/ou de trésorerie. En labsence de tels problèmes et après une lettre de rappel, lagence de leau pourra saisir le préfet du département de la collectivité concernée pour demander linscription doffice à son budget et/ou le mandatement doffice de la somme en cause en application des articles L. 1612-15 et L. 1612-16 du code général des collectivités territoriales. Il est rappelé que les dettes des personnes morales de droit public ne peuvent être poursuivies au moyen des procédures civiles dexécution. Seules les procédures administratives dexécution (pouvoir de substitution du préfet) sont ouvertes.

La collectivité organisatrice du service deau peut solliciter de lagent comptable de lagence de leau créancière loctroi de délais de paiement notamment en cas de difficultés financières pour régler sa dette ou en cas de délais nécessaires pour ouvrir les crédits budgétaires. En tout état de cause, lagent comptable de lagence de leau fera confirmer les raisons du retard de paiement par la collectivité débitrice avant que lagence de leau nengage la procédure dinscription et/ou de mandatement doffice susvisée auprès du préfet.

Un échéancier de paiement pourra être négocié entre la collectivité organisatrice du service deau et lagent comptable, en concertation avec lordonnateur, en tenant compte à la fois de lintérêt de létablissement, des délais dinscription des montants restant dus au budget de lorganisme public et des délais dencaissement des reliquats de facturation de lannée 2007.

Si le paiement peut intervenir au cours des exercices 2008 et 2009, léchéancier devra prévoir les modalités et la périodicité des versements.

Si pour des circonstances dûment justifiées, le reversement du moins-perçu implique de la part de la collectivité organisatrice du service deau un étalement de la charge sur plusieurs exercices (2008 et exercices suivants), une convention entre lagence de leau et la collectivité prévoira le fractionnement des montants dus à lagence de leau. Sur cette base, lagence de leau notifiera les ordres de recettes selon les montants et la périodicité convenues entre les parties.

4) Les montants encaissés seront à porter au compte 757 22 (contre-valeur de la redevance de pollution), dans les écritures de lagence de leau.

5) Sil y a lieu, lexploitant reversera à la collectivité les montants perçus non reversés à la date de lémission de lordre de recette mentionné au 1°. Les sommes concernées seront à inscrire au compte 70128 " Autres taxes et redevances " (en substitution de lancien compte 7012 cf. point 3 ci-après) du budget de lorganisme public exploitant le service deau.

Lagence intégrera à ses contrôles la vérification que les sommes encaissées par lexploitant au titre de la redevance 2007 postérieurement à la date dapurement ont bien été reversées à la collectivité organisatrice du service deau potable.

II. Les modalités transitoires, en 2008 et 2009, de comptabilisation et de reversement des redevances par les organismes publics exploitant les services deau potable

Les comptables publics locaux ont fait part des difficultés rencontrées pour lapplication des dispositions de larticle R. 213-48-35 du code de lenvironnement, relatif aux modalités de reversement à lagence des sommes collectées par les organismes publics exploitant des services deau et dassainissement au titre des redevances pour pollution de leau dorigine domestique et pour modernisation des réseaux de collecte mentionnées aux articles L. 213-10-3 et L. 213-10-6 du même code.

En application de larticle R. 213-48-35 du code de lenvironnement, le montant des reversements réalisés en cours dexercice aux agences de leau nest pas fonction des sommes appelées mais des sommes réellement encaissées au titre de chaque redevance. Ceci demande, de la part des exploitants publics et des comptables publics, un suivi fin des sommes dues, encaissées et reversées au titre de chacune des redevances créées.

Les deux nouvelles redevances créées sont perçues par les exploitants publics au profit des agences de leau. Il est donc nécessaire disoler le suivi de ces redevances et de les distinguer des redevances pour service rendu " distribution deau " et " collecte et épuration des eaux usées ".

Or, ce mécanisme soulève des difficultés techniques. En effet, la configuration actuelle des protocoles déchanges de données des ordonnateurs et des comptables publics locaux ne permet pas, dans limmédiat, disoler le montant des différentes redevances pour service rendu des montants de la redevance pour pollution dorigine domestique et de la redevance pour modernisation des réseaux de collecte.

Compte tenu de ces difficultés :

1) En application de larticle R. 213-48-37 du code de lenvironnement, il est demandé aux agences de leau de proposer aux organismes publics assurant la facturation des services deau ou dassainissement et percevant plus de 200 000 euros de redevances (seuil fixé par larrêté du 13 décembre 2007), une convention définissant des modalités spécifiques de reversement. Le recours à ces conventions ne répond cependant pas à la nécessité de calculer le montant des encaissements réalisés lors de la déclaration mentionnée à larticle L. 213-11 du même code.

2) Des aménagements des protocoles déchanges de données sont donc nécessaires mais leur calendrier et leur lourdeur imposent la mise en place dune solution transitoire pour les exercices 2008 et 2009.

Cette solution transitoire consiste, de manière globale mais pour un exploitant donné, en un calcul approché du montant des reversements à effectuer, en multipliant le montant des recouvrements réels effectués par la part que représente chaque redevance dans les montants facturés totaux. Un projet de décret a été transmis au Conseil dEtat autorisant le calcul du montant des redevances à reverser sur la base dun prorata des encaissements réalisés par les exploitants, comme précisé ci-après.

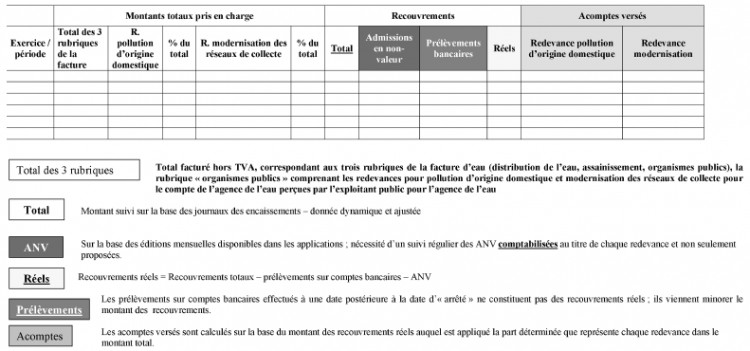

Lannexe n° I à la présente circulaire propose un tableau de suivi par les exploitants des montants dus et des acomptes versés aux agences de leau pour un même exercice et au titre de chaque redevance.

Pour lexercice 2008, sont à considérer :

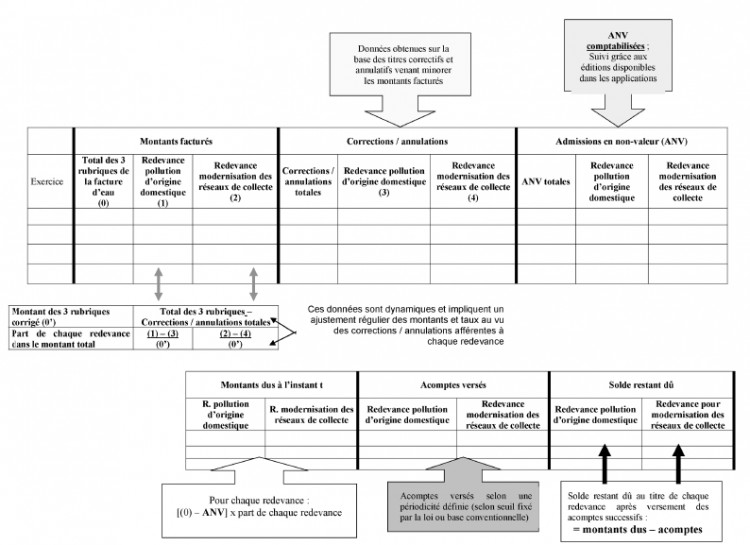

dune part, le montant des factures deau hors TVA (somme des montants des trois rubriques de la facture deau : " distribution de leau ", " collecte et traitement des eaux usées " et " organismes publics " ; cf. arrêté du 10 juillet 1996 relatif aux factures de distribution de leau et de collecte et de traitement des eaux usées), soit (0) à lannexe I. Ce montant est diminué du montant des corrections et annulations de factures (soit 0 à lannexe I) ;

dautre part, le montant hors TVA de la redevance pollution de leau dorigine domestique (soit (1) à lannexe I), calculé en multipliant le taux notifié par lagence par le volume deau facturé et soumis à redevance. Ce montant de redevance est diminué des annulations et des corrections des factures deau (soit (1)-(3) à lannexe I).

Le montant de la redevance corrigé est ensuite rapporté au montant des factures deau corrigé (soit 0/[(1)-(3)]).

Le rapport ainsi obtenu permet de déterminer la part que représente la redevance pour pollution dorigine domestique dans le total facturé. Ce prorata est appliqué au montant total des encaissements réalisés, déduction faite des admissions en non-valeur, pour calculer le montant des sommes dues à lagence.

Ces calculs sont également à réaliser pour le suivi des encaissements de la redevance pour modernisation des réseaux de collecte.

Compte tenu des évolutions de corrections/annulations de factures et des admissions en non-valeur, un suivi sera à réaliser par exercice, jusquà la clôture des rôles correspondants.

Lannexe n° II propose un tableau de suivi par le comptable public du recouvrement des redevances pour pollution de leau dorigine domestique et pour modernisation des réseaux de collecte et des montants versés à lagence.

Du montant total des recouvrements effectués au titre dun exercice pour les 3 rubriques de la facture deau sont soustraits :

le montant des admissions en non-valeur ;

le montant des prélèvements bancaires prévus mais non encore réalisés à la date détablissement du tableau. En effet, le règlement par prélèvement bancaire génère le solde immédiat du titre correspondant, bien que lencaissement ne soit effectif que quelques jours ou quelques semaines plus tard.

A partir du montant réel des recouvrements, est ensuite calculé, sur la base du prorata, le montant des encaissements réalisés au titre de chaque redevance perçue pour le compte de lagence de leau. Si le montant global encaissé pour ces deux redevances dépasse le seuil de 200 000 euros fixé par larrêté du 13 décembre 2007, lexploitant effectue un reversement à lagence.

III. La définition des comptes M49 dimputation des encaissements de redevances et des versements à lagence de leau

Les exploitants publics et leur comptable public ayant la compétence en matière de recouvrement amiable et contentieux, le suivi de ces redevances ne peut être que budgétaire.

Afin de permettre la comptabilisation et le suivi de ces redevances au titre de lexercice 2008, un arrêté modifiant larrêté du 13 décembre 2007 relatif aux nomenclatures M49 est actuellement en cours de signature par les trois ministères concernés (ministère du budget, des comptes publics et de la fonction publique, MEEDDAT et ministère de lintérieur, de loutre-mer et des collectivités territoriales).

Lattention est cependant appelée sur le fait que le schéma dimputation budgétaire et comptable ainsi créé ne sappliquera quà lexercice 2008, un schéma assurant une meilleure homogénéité comptable sera en effet mis en place, pour lexercice 2009, lors de la mise à jour annuelle des plans de comptes M49.

Par conséquent, pour lexercice 2008, les modifications de nomenclature sont les suivantes :

En M49 développée (structures de plus de 10 000 habitants) :

comptes dédiés au recouvrement des redevances :

70124 " redevance pour pollution dorigine domestique " ;

70611 " redevance dassainissement collectif " ;

70612 " redevance pour modernisation des réseaux de collecte ".

comptes retraçant les reversements effectués :

6373 " reversement aux agences de leau redevance pour pollution dorigine domestique " ;

6374 " reversement aux agences de leau redevance pour modernisation des réseaux de collecte ".

En M49 abrégée :

comptes dédiés au recouvrement des redevances :

70124 " redevance pour pollution dorigine domestique " ;

(+ 70128 " autres taxes et redevances " en substitution de lancien compte 7012) ;

70611 " redevance dassainissement collectif " ;

70612 " redevance pour modernisation des réseaux de collecte ".

comptes retraçant les reversements :

6373 " reversement aux agences de leau redevance pour pollution dorigine domestique " ;

6374 " reversement aux agences de leau redevance pour modernisation des réseaux de collecte " ;

(+ 6378 " autres impôts, taxes et versements assimilés " en substitution du compte 637).

Pour lexercice 2009, les comptes dédiés au recouvrement des redevances ne devraient pas subir de modifications. Les modifications qui suivent naffectent donc que les seuls comptes retraçant les reversements

effectués :

En M49 développée (structure de plus de 10 000 habitants) :

comptes retraçant les reversements effectués :

701249 " reversement aux agences de leau redevance pour pollution dorigine domestique " ;

706129 " reversement aux agences de leau redevance pour modernisation des réseaux de collecte ".

En M49 abrégée :

comptes retraçant les reversements :

701249 " reversement aux agences de leau redevance pour pollution dorigine domestique " ;

706129 " reversement aux agences de leau redevance pour modernisation des réseaux de collecte " ;

Vous voudrez bien me faire part des difficultés que vous pourriez rencontrer dans lapplication de la présente circulaire.

Pour le ministre dEtat, ministre de lécologie, de lénergie, du développement durable et de laménagement du territoire, et par délégation :

Le directeur de leau,

P. Berteaud

Pour le ministre de lintérieur, de loutre-mer et des collectivités territoriales, et par délégation :

Le directeur général des collectivités locales,

E. Jossa

Pour le ministre du budget, des comptes publics et de la fonction publique, et par délégation :

Le directeur général des finances publiques,

P. Parini

A la date du .................