NOR : BCFD 1001929 C

Vus

Le ministre du budget, des comptes publics, de la fonction publique et de la réforme de l'État,

Vu la loi de finances initiale pour 2010 n° 2009-1673 du 30 décembre 2009 ;

Vu la loi de finances rectificative pour 2009 n° 2009-1674 du 30 décembre 2009.

La présente circulaire recense les nouvelles dispositions introduites par la loi de finances initiale pour 2010 et la loi de finances rectificative pour 2009 en matière de fiscalité de l'énergie et de l'environnement.

Par ailleurs, cette instruction porte à la connaissance des opérateurs et des services une mise à jour de l'ensemble des articles du code des douanes relatifs à la fiscalité de l'énergie et de l'environnement. Pour en faciliter la lecture, les modifications apportées par ces lois de finances sont indiquées en caractères gras.

Pour le ministre, par délégation,

l'administratrice civile,

chef du bureau F2,

I. Peroz

I - Nouvelles dispositions introduites par les lois de finances en matière de fiscalité de l'énergie et de l'environnement.

A - Fiscalité de l'énergie.

1) Transposition de la directive 2008/118/CE du Conseil du 16 décembre 2008 (Art. 36 LFR).

L'article 36 de la loi de finances rectificative pour 2009 n° 2009-1674 du 30 décembre 2009 procède à la transposition, en droit interne français, de la directive 2008/118/CE du Conseil du 16 décembre 2008 relative au régime général d'accise, adoptée lors de la Présidence française de l'Union Européenne. Cette transposition devait être effective dans l'ensemble des États membres au 1er janvier 2010.

Les mesures relatives à la transposition de la directive 2008/118/CE s'appliquent à compter du 1er avril 2010. Elle abroge la directive 92/12/CE du Conseil du 25 février 1992 relative au régime général, à la détention, à la circulation et aux contrôles des produits soumis à accises, ainsi que la loi n° 92-677 du 17 juillet 1992 portant mise en œuvre par la République française de la directive du Conseil des communautés européennes (C.E.E.) n° 91-680 complétant le système commun de la taxe sur la valeur ajoutée et modifiant, en vue de la suppression des contrôles aux frontières, la directive (C.E.E.) n° 77-388 et de la directive (C.E.E.) n° 92-12 relative au régime général, à la détention, à la circulation et au contrôle des produits soumis à accise.

Attention : les dispositions prévues au III de l'article 36 de la loi de finances n° 2009- 1674 rectificative du 30 décembre 2009 sont applicables à partir du 1er avril 2010. Les dispositions antérieures continuent de s'appliquer jusqu'au 31 mars 2010.

Les articles 54 à 75 de la loi n° 92-677 du 17 juillet 1992 portant mise en œuvre par la

République française de la directive du Conseil des Communautés européennes (CEE) n° 91-680 complétant le système commun de la taxe sur la valeur ajoutée et modifiant, en vue de la suppression des contrôles aux frontières, la directive (CEE) n° 77-388 et de la directive (CEE) n° 92-12 relative au régime général, à la détention, à la circulation et au contrôle des produits soumis à accise, sont abrogés à compter du 1er avril 2010.

Cette transposition introduit dans le code des douanes un nouveau chapitre III bis intitulé

" Régime général d'accise relatif aux produits énergétiques ". L'ancien chapitre III bis devient le chapitre III ter " L'entrepôt fiscal de stockage des produits pétroliers ".

La Directive 2008/118/CE prévoit la possibilité, pour les opérateurs, d'émettre des documents d'accompagnement dématérialisés au moyen d'un service de suivi informatique des mouvements de marchandises (EMCS-GAMMA). Par rapport aux documents actuels émis sur support papier, ces nouvelles procédures dématérialisées visent à faciliter et sécuriser la circulation des produits énergétiques en suspension de droits.

Principaux apports de la transposition :

- Énumération des produits énergétiques soumis aux taxes intérieures de consommation prévues aux articles 265 et 266 quater ;

- Définition du champ d'application du chapitre III bis ;

- Exigibilité de l'impôt ;

- Cas d'exonération du paiement de l'accise ;

- Définition des opérateurs (entrepositaires agréés, expéditeur enregistré, destinataire enregistré), de leurs obligations ;

- Règles relatives à la circulation des produits énergétiques ;

- Documents (papier ou électronique) d'accompagnement des produits (DAA : Document

Administratif d'Accompagnement ou DAE : Document d'Accompagnement

Electronique). Ajout d'une procédure de suivi dématérialisé des mouvements de produits

(DAE) ;

- Modalités de remboursement des accises ;

- Définition du redevable des taxes ;

- Désignation d'un représentant fiscal lorsqu'un opérateur d'un autre État membre de l'Union européenne expédie des produits en France à une personne autre qu'un entrepositaire agréé ou un destinataire enregistré.

L'article 131 bis du code des douanes relatif à la circulation des produits énergétiques est abrogé.

2) Dispositions concernant les biocarburants.

a) La TGAP biocarburants dans les départements d'outre-mer est reportée au 1er janvier 2013 (Art. 7-E LFI).

La taxe générale sur les activités polluantes supportée par les carburants, en application des dispositions de l'article 266 quindecies du code des douanes, sera mise en œuvre dans les départements d'outre-mer à compter du 1er janvier 2013.

b) Modification du tableau de l'article 265 bis A du code des douanes (Art. 8 LFI).

La nomenclature douanière NC 22 07 10 correspondant à l'alcool éthylique non dénaturé est précisée dans le tableau de l'article 265 bis A.

c) Prise en compte dans le calcul de la TGAP des volumes de biocarburants incorporés dans le gazole " à usage spécifique " repris à l'indice 20 (Art. 61 LFR).

L'article 61 de la loi de finances n° 2009-1674 du 30 décembre 2009 introduit dans l'article 266 quindecies du code des douanes l'indice d'identification 20 relatif au gazole destiné à être utilisé comme carburant sous condition d'emploi.

La loi de finances pour 2005 avait fixé le champ d'application de la TGAP sur les carburants aux mises à la consommation des essences reprises aux indices 11, 11 bis, 11 ter, et du gazole repris à l'indice 22 du tableau B du 1 de l'article 265 du code des douanes.

Ainsi, seuls les esters méthyliques d'huile végétale incorporés dans le gazole et le gazole " grand froid " de l'indice 22 (tels que définis par l'arrêté du 23 décembre 1999 modifié par l'arrêté du 5 février 2004) étaient comptabilisés au titre de l'objectif d'incorporation de biocarburants dans la filière gazole.

L'insertion de l'indice 20 correspondant au gazole B 30 et au futur gazole " non routier " dans le texte de l'article 266 quindecies a pour objet de permettre aux opérateurs pétroliers d'atteindre l'objectif d'incorporation en biocarburants fixé à 7 %, calculé en pouvoir calorifique inférieur, en 2010.

d) Double comptabilisation des esters méthyliques d'huile animale ou usagée (EMHU/EMHA) (Art. 39 LFI).

L'article 39 de la loi de finances initiale pour 2010 modifie l'article 266 quindecies du code des douanes. Les biocarburants EMHU et EMHA (repris au 2 du tableau de l'article 265 bis A) sont pris en compte pour le double de leur valeur réelle en pouvoir calorifique inférieur.

Un arrêté du ministre chargé du budget viendra préciser les conditions d'application de ce nouveau dispositif.

3) Instauration d'une fraction supplémentaire de modulation de la taxe intérieure de consommation sur les produits pétroliers. (Art. 94 LFI)

L'article 94 de la loi de finances initiale pour 2010 n° 2009-1673 insère dans le code des douanes un nouvel article 265 A bis dont l'objet est d'attribuer aux régions et à la Corse une fraction supplémentaire de taxe intérieure de consommation sur les supercarburants et le gazole.

Ce nouveau dispositif offre la possibilité aux Conseils régionaux et à l'assemblée de Corse de majorer le tarif de la taxe intérieure de consommation dans la limite de 0,73 € par hectolitre pour les supercarburants mentionnés aux indices d'identification 11 et 11 ter et de 1,35 € par hectolitre pour le gazole mentionné à l'indice 22 du tableau B du 1 de l'article 265 du code des douanes.

Cette majoration tarifaire a pour objectif de permettre aux Conseils régionaux et à l'assemblée de Corse de financer des grands projets d'infrastructure de transport durable, ferroviaire ou fluvial mentionnée aux articles 11 et 12 de la loi n° 2009-967 du 3 août 2009 de programmation relative à la mise en œuvre du Grenelle de l'environnement.

Les délibérations de l'assemblée de Corse et des Conseils régionaux ne peut intervenir qu'une fois par an et au plus tard le 30 novembre de l'année qui précède l'entrée en vigueur du tarif modifié. Ces décisions des collectivités territoriales devront être notifiées à la direction générale des douanes et droits indirects qui procède à la publication des tarifs.

Les tarifs de la taxe modifiés entrent en vigueur le 1er janvier de l'année suivante.

Ce nouveau dispositif entrera en vigueur à une date qui sera fixée par décret et au plus tard le 1er

juillet 2010.

4) L'entrée en vigueur de la taxe additionnelle à la taxe spéciale de consommation instituée au profit du département d e la Guyane est reportée au 1 er janvier 2011 (Art. 65 LFI) .

L'article 65 de la loi de finances initiale pour 2010 modifie le III de l'article 88 de la loi n° 2007- 1824 du 25 décembre 2007 de finances rectificative pour 2007.

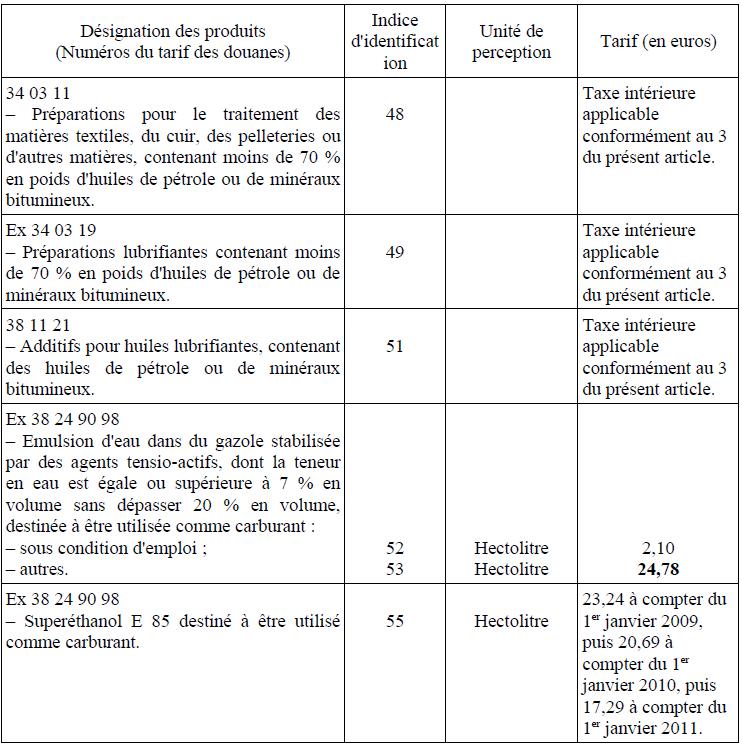

5) Abaissement du tarif de la taxe intérieure de consommation applicable aux émulsions d'eau dans le gazole (E.E.G.) (Art. 76 LFR).

L'article 76 de la loi de finances n° 2009-1674 du 30 décembre 2009 rectificative diminue le tarif de l'indice d'identification 53 du tableau B du 1 de l'article 265 du code des douanes, à compter du 1er janvier 2010, à 24,78 € par hectolitre.

B - Fiscalité environnementale : la taxe générale sur les activités polluantes (TGAP).

1) Modification du calendrier de dépôt des déclarations et d'acquittement des acomptes de taxe générale sur les activités polluantes (Art. 24 LFR).

L'article 24 de la loi de finances n° 2009-1674 du 30 décembre 2009 rectificative modifie l'article 266 undecies du code des douanes à partir du 1er janvier 2010.

Les redevables de la TGAP doivent déposer leur déclaration de la taxe due au titre de l'année précédente au plus tard le 30 avril.

Les acomptes doivent être acquittés au plus tard les 30 avril, 31 juillet et 31 octobre.

2) La taxe générale sur les activités polluantes relative aux installations de stockage ou d'incinération des déchets ménagers et assimilés.

a) Les conditions d'application des tarifs privilégiés, en matière de TGAP sur le stockage et l'incinération des déchets ménagers et assimilés, sont précisées. (Art. 37 LFI).

L'article 266 nonies du code des douanes précise les conditions d'application des réfactions de tarifs concernant les certifications environnementales, la valorisation du biogaz de plus de 75 %, la performance énergétique élevée et la valeur d'émission des Nox inférieure à 80 mg/Nm3.

Les tarifs privilégiés s'appliquent aux tonnages de déchets réceptionnés :

- entre la date d'obtention de l'enregistrement EMAS ou de la certification ISO 14001 et le 31 décembre de l'année au titre de laquelle la taxe est due ;

- entre la date de notification au préfet de la date de mise en service effective des équipements assurant la valorisation du biogaz à plus de 75 % et le 31 décembre de l'année au titre de laquelle la taxe est due ;

- entre la date de notification au préfet de la date de mise en service effective des équipements assurant une performance énergétique de niveau élevé et le 31 décembre de l'année au titre de laquelle la taxe est due ;

- entre la date de notification de l'arrêté préfectoral mentionnant la valeur limite d'émission d'oxyde d'azote inférieure à 80 mg/Nm3 et le 31 décembre de l'année au titre de laquelle la taxe est due.

b) Extension de la réfaction du tarif de la TGAP sur les déchets ménagers et assimilés (Art. 38 LFI).

Pour les déchets ménagers et assimilés (DMA) réceptionnés dans une installation de stockage, la réfaction de tarif de TGAP prévue à l'article 266 nonies du code des douanes liée à l'altermodalité est étendue aux installations faisant l'objet d'une valorisation énergétique du biogaz de plus de 75%.

3) La taxe générale sur les activités polluantes relative aux imprimés et papiers à usage graphique (Art. 83 LFR).

a) Élargissement de la taxe générale sur les activités polluantes sur les imprimés aux papiers à usage graphique destinés à être imprimés.

L'article 83 de la loi de finances n° 2009-1674 rectificative du 30 décembre 2009 insère un alinéa au 9 du I de l'article 266 sexies du code des douanes et soumet au paiement de la TGAP les personnes qui mettent sur le marché des papiers à usage graphique destinés à être imprimés.

Le fait générateur de la taxe (article 266 septies du code des douanes) est la mise sur le marché des papiers à usage graphique.

La TGAP est assise sur la masse annuelle, exprimée en kilogramme, des papiers à usage graphique.

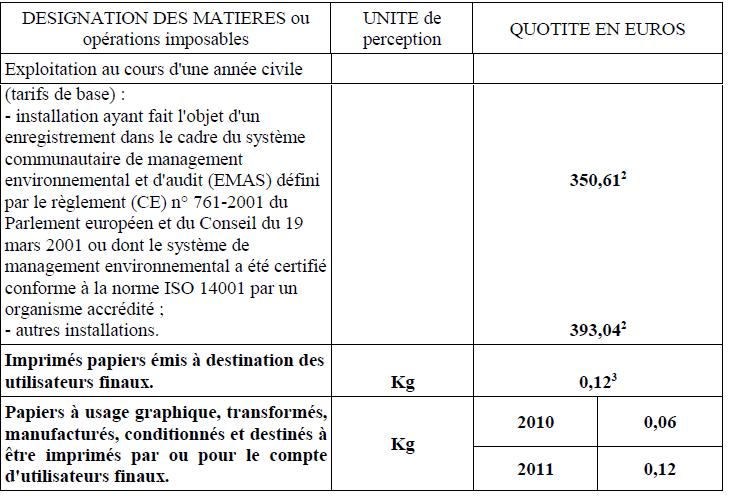

Le tarif de la TGAP applicable aux papiers à usage graphique, transformés, manufacturés, conditionnés et destinés à être imprimés par ou pour le compte d'utilisateurs finaux est différencié en 2010 et en 2011.

b) Modification du tarif de la TGAP sur les imprimés papiers.

Le tarif applicable à la TGAP sur les imprimés papiers émis à destination des utilisateurs finaux est modifié. Il s'élève dorénavant à 0,12 € par kilogramme.

La rétroactivité du tarif est prévue par le III de l'article 83 de la loi de finances rectificative.

L'application du nouveau tarif donne lieu, le cas échéant, à un remboursement effectué par les services de recouvrement de la taxe, sur demande des redevables.

c) Modification du seuil d'assujettissement à la TGAP sur les imprimés et papiers à usage graphique.

Un seuil de 5 000 kilogrammes se substitue à celui prévu antérieurement (450 € par redevable).

d) Modification du calendrier déclaratif de la TGAP sur les imprimés papiers.

Le II de l'article 266 quaterdecies a été modifié et prévoit désormais que la déclaration annuelle doit être transmise à l'administration des douanes au plus tard le 30 avril de l'année qui suit celle au cours de laquelle le fait générateur est intervenu.

II - Articles consolidés du code des douanes relatifs à la fiscalité de l'énergie et de l'environnement

Titre IV - Opérations de dédouanement

Chapitre I - Déclaration en détail

Section III - Forme, énonciations et enregistrement des déclarations en détail.

Article 100 ter :

Le placement des produits énergétiques mentionnés à l'article 265 en entrepôt fiscal doit faire l'objet de déclarations ponctuelles, globales ou récapitulatives, dans les conditions prévues aux articles 84, 85 et 95 à 100 bis.

La sortie de produits énergétiques mentionnés à l'article 265 d'entrepôts fiscaux, leur mise à la consommation, leur exportation doivent faire l'objet, selon le cas, de déclarations ponctuelles, globales ou récapitulatives, dans les conditions prévues aux articles 84, 85 et 95 à 100 bis. Ces dispositions s'appliquent également aux cas prévus aux articles 158 unvicies, 158 duovicies et 267 bis.

Attention : les modifications de l'article 100 ter, prévues au C du III de l'article 36 de la loi de finances rectificative n° 2009-1674 du 30 décembre 2009 sont applicables à partir du 1er avril 2010.

Titre V Régimes douaniers économiques, exportation temporaire et dépôts spéciaux

Chapitre II - Ttransit

Article 131 bis :

Article abrogé à partir du 1er avril 2010 par le B du III de l'article 36 de la loi de finances rectificative pour 2009 n° 2009-1674 du 30 décembre 2009.

Chapitre III bis - Régime général d'accise relatif aux produits énergétiques.

(L'ensemble des articles du chapitre III bis sont introduits par le III de l'article 36 de la loi de finances rectificative pour 2009 n° 2009-1674 du 30 décembre 2009, transposant la directive européenne 2008/118/CE du Conseil du 16 décembre 2008)

Attention : les dispositions du présent chapitre III bis, prévues au III de l'article 36 de la loi de finances rectificative n° 2009-1674 du 30 décembre 2009 sont applicables à partir du 1er avril 2010.

Article 158 bis :

Le présent chapitre s'applique aux opérations d'échanges entre États membres de la Communauté européenne et en France métropolitaine, sauf dispositions expresses contraires.

Article 158 ter :

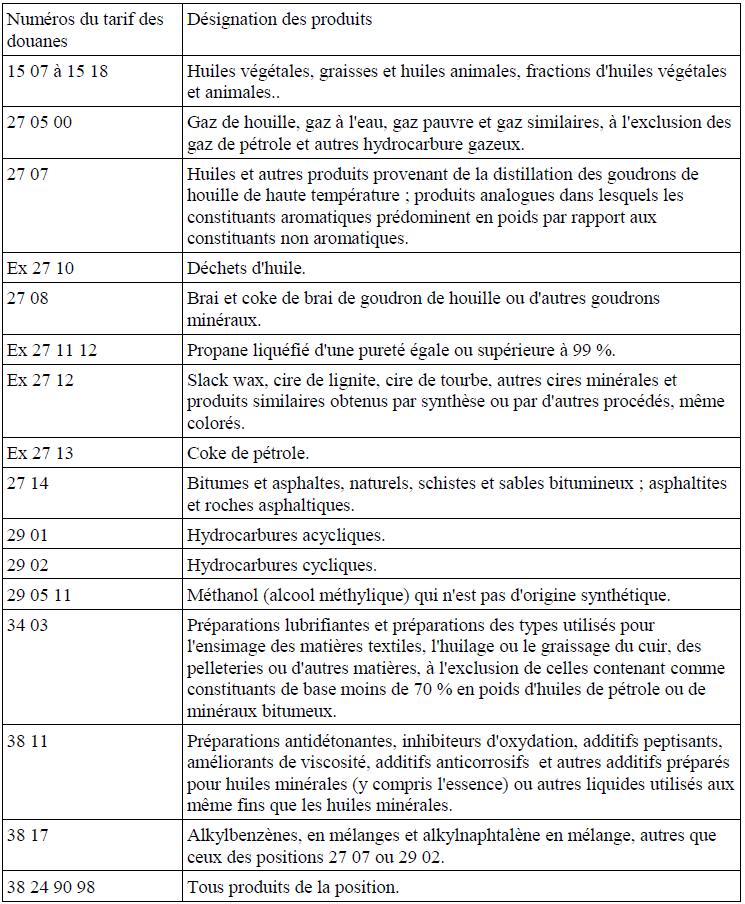

Sont soumis au présent chapitre les produits énergétiques soumis aux taxes intérieures de consommation prévues aux articles 265 et 266 quater.

Les dispositions du présent chapitre relatives aux contrôles et à la circulation des produits mentionnés à l'article 265 s'appliquent aux produits suivants, y compris lorsqu'ils sont destinés à un usage qui les place en dehors du champ d'application de l'accise harmonisée telle que prévue par la directive 2003/96/CE du Conseil du 27 octobre 2003 restructurant le cadre communautaire de taxation des produits énergétiques et de l'électricité :

a) Produits des codes NC 1507 à 1518 de la nomenclature douanière, lorsqu'ils sont destinés à être utilisés comme carburant ou combustible ;

b) Produits des codes NC 2707-10, 2707-20, 2707-30 et 2707-50 de la nomenclature douanière ;

c) Produits des codes NC 2710-11 à 2710-19-69 de la nomenclature douanière, à l'exception des produits relevant des codes NC 2710-11-21, 2710-11-25 et 2710-19-29 non expédiés en vrac ;

d) Produits du code NC 2711 de la nomenclature douanière, à l'exception des produits repris aux sous-positions 2711-11, 2711-21 et 2711-29 ;

e) Produits du code NC 2901-10 de la nomenclature douanière ;

f) Produits des codes NC 2902-20, 2902-30, 2902-41, 2902-42, 2902-43 et 2902-44 de la nomenclature douanière ;

g) Produits du code NC 2905-11-00 de la nomenclature douanière qui ne sont pas d'origine synthétique, lorsqu'ils sont destinés à être utilisés comme carburant ou combustible ;

h) Produits du code NC 3824-90-98 de la nomenclature douanière, lorsqu'ils sont destinés à être utilisés comme carburant ou combustible.

Article 158 quater :

I - Pour l'application du présent chapitre, la France s'entend du territoire de la France métropolitaine.

II - Pour l'application de ce même chapitre, le territoire communautaire s'entend :

1° Du territoire de la Communauté européenne tel que défini par l'article 299 du traité instituant la Communauté européenne du 7 février 1992 modifié, à l'exclusion des départements français d'outre-mer, de l'île d'Helgoland, du territoire de Büsingen, de Livigno, de Campione d'Italia, des eaux italiennes du lac de Lugano, de Ceuta, de Melilla, des îles Canaries, des îles Aland et des îles anglo-normandes ;

2° De Jungholz, de Mittelberg, de l'île de Man, de Saint-Marin et des zones de souveraineté du Royaume-Uni d'Akrotiri et de Dhekelia.

Article 158 quinquies :

I - L'impôt est exigible :

a) Lors de la mise à la consommation en France. Le produit est mis à la consommation soit lorsqu'il cesse de bénéficier du régime suspensif, soit lorsqu'il est importé. L'importation

s'entend de l'entrée en France en provenance de pays ou territoires non compris dans le territoire communautaire, ou de la sortie d'un régime douanier suspensif ; l'impôt est dû par la personne qui met à la consommation ;

b) Lors de la constatation de manquants ;

c) Lorsque les produits sont détenus en France à des fins commerciales alors qu'ils n'ont pas supporté l'impôt en France ; l'impôt est dû par le détenteur des produits.

II - Lorsque plusieurs débiteurs sont redevables d'une même dette liée à un droit d'accise, ils sont tenus au paiement de cette dette à titre solidaire.

Article 158 sexies :

L'exportation de produits placés sous régime suspensif d'accise met fin au bénéfice de ce régime. Elle s'effectue en exonération de droits d'accise.

L'exportation s'entend de la sortie de France à destination de pays ou territoires non compris dans le territoire communautaire, ou du placement sous un régime douanier suspensif à destination de ces mêmes pays ou territoires.

Article 158 septies :

I - Les produits soumis à accise sont exonérés du paiement de l'accise lorsqu'ils sont destinés à être utilisés :

a) Dans le cadre de relations diplomatiques ou consulaires ;

b) Par les organismes internationaux reconnus comme tels par les autorités publiques de l'État membre d'accueil ainsi qu'aux membres de ces organismes, dans les limites et sous les conditions fixées par les conventions internationales instituant ces organismes ou par les accords de siège ;

c) Par les forces armées de tout État partie au traité de l'Atlantique Nord autre que l'État membre à l'intérieur duquel l'accise est exigible, pour l'usage de ces forces ou du personnel civil qui les accompagne ou pour l'approvisionnement de leurs mess ou cantines ;

d) Par les forces armées du Royaume-Uni stationnées à Chypre conformément au traité établissant la République de Chypre, en date du 16 août 1960, pour l'usage de ces forces ou du personnel civil qui les accompagne ou pour l'approvisionnement de leurs mess ou cantines ;

e) Pour être consommés dans le cadre d'un accord conclu avec des pays tiers ou des organismes internationaux, pour autant qu'un tel accord soit admis ou autorisé en matière d'exonération de la taxe sur la valeur ajoutée.

II - Les produits soumis à accise livrés à un destinataire mentionné au I circulent en suspension de droits, sous couvert d'un document d'accompagnement et d'un certificat

d'exonération dont le modèle est repris au règlement CE n° 31/96 de la Commission du 10 janvier 1996 relatif au certificat d'exonération des droits d'accise.

Article 158 octies :

I - Les entrepositaires agréés en France sont habilités à recevoir en suspension des droits, dans un entrepôt fiscal, des produits en provenance d'un autre État membre de la Communauté européenne ou à expédier en suspension de droits des produits à destination d'un autre État membre de la Communauté européenne. Ils sont également habilités à produire, transformer et détenir des produits en suspension de droits.

II - L'entrepositaire agréé est tenu

a) De fournir une caution solidaire afin de couvrir les risques inhérents à la production, à la transformation et à la détention des produits soumis à accise et garantissant le paiement des droits ;

b) De tenir, pour chaque entrepôt fiscal, une comptabilité des stocks et des mouvements de produits soumis à accise ;

c) D'introduire dans son entrepôt fiscal et d'inscrire dans sa comptabilité, dès leur réception, tous les produits soumis à accise circulant sous un régime de suspension de droits ;

d) De se prêter à tout contrôle et à toute vérification de ses stocks.

III - Le directeur général des douanes et droits indirects accorde la qualité d'entrepositaire agréé à la personne qui justifie être en mesure de remplir les obligations prévues au II. En cas de violation par l'entrepositaire de ses obligations, de défaillance de la caution ou de dénonciation par cette caution de son engagement, le directeur général des douanes et droits indirects peut retirer l'agrément.

Article 158 nonies :

I - Les personnes qui n'ont pas la qualité d'entrepositaire agréé peuvent, dans l'exercice de leur profession, recevoir des produits expédiés en suspension de droits d'accise en provenance d'un autre État membre de la Communauté européenne, si elles ont préalablement été agréées par l'administration des douanes et droits indirects en tant que destinataires enregistrés. Elles ne peuvent ni détenir, ni expédier des produits soumis à accise en suspension de droits.

II - Le directeur général des douanes et droits indirects accorde la qualité de destinataire enregistré à la personne qui justifie être en mesure de remplir les obligations prévues au IV et qui, avant l'expédition des produits soumis à accise, fournit une caution solidaire garantissant le paiement des droits.

L'impôt est exigible dès la réception des produits. Il est dû par le destinataire enregistré.

En cas de violation par le destinataire enregistré de ses obligations, de défaillance de la caution ou de dénonciation par cette caution de son engagement, le directeur général des douanes et droits indirects peut retirer l'agrément.

III - Le destinataire enregistré ne recevant des produits soumis à accise qu'à titre occasionnel doit, préalablement à l'expédition, en être autorisé par l'administration des douanes et droits indirects et consigner auprès d'elle le paiement des droits dus au titre de cette opération. Cette autorisation est limitée, pour une opération, à la quantité de produits pour laquelle les droits d'accise ont été consignés, à un seul expéditeur et est valable le temps nécessaire à l'acheminement et à la réception des marchandises par le destinataire.

Dès la réception des produits par l'opérateur, les droits d'accise sont acquittés sur la base d'une déclaration dans les conditions et selon les modalités fixées par l'administration des douanes et droits indirects.

Il est joint au document d'accompagnement une attestation de l'administration des douanes et droits indirects pour les produits reçus en France établissant que l'impôt a été acquitté ou qu'une garantie de son paiement a été acceptée.

Lorsqu'un entrepositaire agréé ou un expéditeur enregistré expédie des produits à un destinataire enregistré établi dans un autre Etat membre de la Communauté européenne, il joint au document d'accompagnement une attestation délivrée par l'autorité compétente de l'État de destination justifiant que l'impôt a été acquitté ou qu'une garantie de son paiement a été acceptée.

IV - Un destinataire enregistré est tenu :

a) Dès la fin du mouvement, d'inscrire dans sa comptabilité les produits soumis à accise reçus en suspension de droits. La comptabilité doit être présentée à toute réquisition des services de contrôle ;

b) De se prêter à tout contrôle permettant à l'administration des douanes et droits indirects de s'assurer de la réception effective des produits.

Article 158 decies :

I - Les personnes qui n'ont pas la qualité d'entrepositaire agréé mais qui ont été préalablement agréées par le directeur général des douanes et droits indirects en tant qu'expéditeur enregistré, sont exclusivement autorisées à expédier, dans l'exercice de leur profession, des produits soumis à accise sous un régime de suspension de droits à la suite de leur mise en libre pratique conformément à l'article 79 du règlement (CEE) n° 2913/92 du Conseil du 12 octobre 1992 établissant le code des douanes communautaire.

II - Le directeur général des douanes et droits indirects accorde la qualité d'expéditeur enregistré à la personne qui fournit une caution solidaire garantissant le paiement des droits. L'expéditeur enregistré tient une comptabilité des expéditions de produits soumis à accise et la présente à toute réquisition des services de contrôle.

En cas de violation par l'expéditeur enregistré de ses obligations, de défaillance de la caution ou de dénonciation par cette caution de son engagement, le directeur général des douanes et droits indirects peut retirer l'agrément.

Article 158 undecies :

Les personnes morales de droit public qui, pour les besoins de leur mission, sont agréées en tant qu'entrepositaire agréé, expéditeur enregistré ou destinataire enregistré sont dispensées de la présentation d'une caution ou de la consignation des droits dus.

Article 158 duodecies :

I - Les pertes, constatées dans les conditions et limites prévues en régime intérieur, de produits circulant en suspension de droits à destination d'un entrepositaire agréé ou d'un destinataire enregistré ne sont pas soumises à l'impôt s'il est justifié auprès de l'administration des douanes et droits indirects qu'elles résultent d'un cas fortuit ou d'un cas de force majeure ou qu'elles sont inhérentes à la nature des produits.

II - Les pertes, constatées dans les conditions et limites prévues en régime intérieur, de produits mis à la consommation dans un État membre de la Communauté européenne, à destination d'une personne mentionnée aux I ou II de l'article 158 unvicies ne sont pas soumises à l'impôt s'il est justifié auprès de l'administration des douanes et droits indirects qu'elles résultent d'un cas fortuit ou d'un cas de force majeure ou qu'elles sont inhérentes à la nature des produits.

La consignation mise en place au titre des articles 158 unvicies et 158 duovicies est alors levée.

Article 158 terdecies :

I - La circulation des produits en suspension de droits en provenance ou à destination d'un autre État membre de la Communauté européenne s'effectue soit :

1° Entre entrepositaires agréés ;

2° D'un expéditeur enregistré à la suite de leur mise en libre pratique vers un entrepositaire agréé ;

3° Lorsque les produits sont exportés au sens de l'article 158 sexies.

II - L'expédition de produits dans un autre État membre de la Communauté européenne par un entrepositaire agréé ou par un expéditeur enregistré à la suite de leur mise en libre pratique s'effectue en suspension de droits lorsqu'elle est réalisée :

1° Vers un destinataire enregistré ;

2° Ou en vue d'une exportation par un bureau de douane de sortie, tel que défini à l'article

793 du règlement (CEE) n° 2454/93 de la Commission du 2 juillet 1993 fixant certaines dispositions d'application du règlement (CEE) n° 2913/92 du Conseil établissant le code des douanes communautaire, qui n'est pas situé en France.

Article 158 quaterdecies :

I - Pour l'application de l'article 158 terdecies, les produits en suspension de droits en provenance ou à destination d'un autre État membre de la Communauté européenne circulent, lorsqu'ils ne sont pas placés sous une procédure douanière suspensive ou sous un régime suspensif douanier, sous couvert d'un document d'accompagnement établi par l'expéditeur et permettant de vérifier leur situation au regard de l'impôt.

Le modèle et les conditions d'utilisation de ce document d'accompagnement sont fixés par le règlement (CEE) n° 2719/92 de la Commission du 11 septembre 1992 relatif au document administratif d'accompagnement lors de la circulation en régime de suspension des produits soumis à accise, modifié par le règlement (CEE) n° 2225/93 de la Commission du 27 juillet 1993.

Ce document d'accompagnement est également requis pour les produits qui circulent en suspension de droits entre deux entrepôts suspensifs des droits d'accise situés en France via le territoire d'un autre État membre.

II - Les produits soumis à accise mis à la consommation conformément au a du I de l'article 158 quinquies ou qui sont exonérés ou exemptés des droits et les produits qui ont déjà été mis à la consommation en provenance ou à destination d'un autre État membre de la Communauté européenne dont le destinataire est une personne mentionnée au I de l'article 158 unvicies, circulent sous couvert d'un document simplifié d'accompagnement établi par l'expéditeur dont le modèle et les conditions d'utilisation sont fixés par le règlement (CEE) n° 3649/92 de la Commission du 17 décembre 1992 relatif au document d'accompagnement simplifié pour la circulation intracommunautaire de produits soumis à accises, qui ont été mis à la consommation dans l'État membre de départ ; il en est de même pour les produits qui ont été mis à la consommation en France et qui sont expédiés en France via le territoire d'un autre État membre.

III - Les documents d'accompagnement prévus aux I et II peuvent être établis au moyen du service de suivi informatique des mouvements de marchandises soumises à accises, sur autorisation du directeur général des douanes et droits indirects.

Les dispositions mentionnées à l'article 158 septdecies sont applicables aux entrepositaires agréés ou aux expéditeurs enregistrés qui souhaitent utiliser ce service en France.

Article 158 quindecies :

I - L'entrepositaire agréé ou l'expéditeur enregistré qui expédie des produits en suspension de droits peut modifier le document d'accompagnement mentionné au I de l'article 158 quaterdecies pour indiquer au verso soit un nouveau destinataire qui doit être un entrepositaire agréé ou un destinataire enregistré, soit un nouveau lieu de livraison.

II - L'entrepositaire agréé expéditeur ou l'expéditeur enregistré doit aviser immédiatement l'administration des douanes et droits indirects de ces changements.

Article 158 sexdecies :

Dans les quinze premiers jours du mois suivant la réception, l'entrepositaire agréé ou le destinataire enregistré qui reçoit des produits en suspension de droits d'accise adresse à l'expéditeur l'exemplaire prévu à cet effet, dûment annoté et visé en tant que de besoin par l'administration des douanes et droits indirects, du document d'accompagnement mentionné au I de l'article 158 quaterdecies.

Il adresse un autre exemplaire de ce document à l'administration.

Article 158 septdecies :

Dans les échanges intracommunautaires, les mouvements de produits soumis à accise sont effectués en suspension de droits s'ils sont réalisés sous le couvert d'un document administratif électronique établi par l'expéditeur dans les conditions prévues par le règlement (CE) n° 684/2009 de la Commission du 24 juillet 2009 mettant en œuvre la directive 2008/118/CE du Conseil en ce qui concerne les procédures informatisées applicables aux mouvements en suspension de droits de produits soumis à accise et selon des modalités fixées par voie réglementaire.

Article 158 octodecies :

I - L'entrepositaire agréé ou l'expéditeur enregistré qui expédie en suspension des droits et leur caution solidaire sont déchargés de leur responsabilité par l'apurement du régime suspensif ; à cette fin, l'entrepositaire agréé ou l'expéditeur enregistré produit un exemplaire du document d'accompagnement, soit rempli par le destinataire, soit comportant la certification, par un bureau de douane, d'un placement en régime suspensif douanier ou de la sortie du territoire communautaire.

Lorsque des produits sont expédiés en suspension des droits d'accise par l'intermédiaire du service de suivi informatique des mouvements de marchandises soumises à accise, l'entrepositaire agréé ou l'expéditeur enregistré et leur caution solidaire sont déchargés de leur responsabilité par l'obtention de l'accusé de réception ou du rapport d'exportation établi dans les conditions et selon les modalités fixées par voie réglementaire.

II - A défaut d'apurement dans les deux mois et demi à compter de la date d'expédition, l'expéditeur en informe l'administration.

L'impôt est exigible au terme d'un délai de quatre mois à compter de la date d'expédition, sauf si la preuve est apportée dans ce même délai de la régularité de l'opération ou s'il est établi que l'infraction qui a entraîné la constatation de manquants a été commise hors de France.

Si l'entrepositaire agréé ou l'expéditeur enregistré n'a pas eu ou a pu ne pas avoir connaissance du fait que les produits ne sont pas arrivés à destination, il dispose d'un délai d'un mois supplémentaire à compter de la communication de l'information qui lui a été notifiée par l'administration des douanes et droits indirects pour apporter cette preuve.

Lorsque l'impôt est exigible, l'administration des douanes et droits indirects procède à la mise en recouvrement des droits à l'encontre du soumissionnaire et de sa caution. La procédure de recouvrement de l'administration doit être mise en œuvre, sous peine de déchéance, dans un délai de trois ans à compter de la date d'expédition figurant sur le document d'accompagnement.

III - L'administration des douanes et droits indirects dispose d'un délai de trois ans à compter de la date d'expédition figurant sur le document d'accompagnement pour mettre en recouvrement les droits consécutifs à une infraction commise en France.

Si, dans un délai de trois ans à compter de la date d'expédition figurant sur le document d'accompagnement, l'État membre de la Communauté européenne où l'infraction a été commise procède au recouvrement des droits, les droits perçus en France sont remboursés.

IV - Les règles fixées en régime intérieur concernant la responsabilité de l'expéditeur s'appliquent sans préjudice des dispositions du présent article.

Article 158 novodecies :

I - L'impôt supporté au titre des produits mis à la consommation en France est remboursé à l'opérateur professionnel qui, dans le cadre de son activité, les a expédiés dans un autre État membre de la Communauté européenne, si les conditions suivantes sont remplies :

1° La demande de remboursement a été présentée avant l'expédition des produits hors de

France ;

2° Le demandeur justifie par tout moyen qu'il a acquis les produits tous droits acquittés en

France ;

3° Le demandeur présente un exemplaire du document d'accompagnement annoté par le destinataire et une attestation de l'administration fiscale du pays de destination qui certifie que l'impôt a été payé dans cet État ou, le cas échéant, qu'aucun impôt n'était dû au titre de la livraison en cause.

L'impôt est remboursé, dans un délai d'un an à partir de la présentation à l'administration des documents visés au présent 3°, au taux en vigueur à la date de l'acquisition des produits par l'opérateur professionnel ou, à défaut d'individualisation de ces produits dans son stock, au taux en vigueur lors de l'acquisition des produits de même nature qui sont les plus anciens dans son stock.

II - L'impôt supporté par des produits mis à la consommation en France est remboursé à l'opérateur professionnel lorsque des pertes ont été constatées, dans les conditions prévues en régime intérieur et s'il est justifié auprès de l'administration des douanes et droits indirects qu'elles résultent d'un cas fortuit ou d'un cas de force majeure ou qu'elles sont inhérentes à la nature des produits. Le demandeur doit justifier par tout moyen que les droits d'accise ont été acquittés sur les produits.

Les droits d'accise sont remboursés, dans un délai d'un an à partir de la présentation à l'administration de la demande de remboursement, au taux en vigueur à la date de l'acquisition des produits par l'opérateur professionnel ou, à défaut d'individualisation de ces produits dans son stock, au taux en vigueur lors de l'acquisition des produits de même nature les plus anciens dans son stock.

Article 158 vicies :

L'impôt n'est pas recouvré au titre des produits expédiés ou transportés dans un autre État membre de la Communauté européenne par un entrepositaire agréé ou un expéditeur enregistré établi en France ou pour son compte à destination d'une personne autre qu'un entrepositaire agréé ou un destinataire enregistré et qui n'exerce pas d'activité économique indépendante pour lesquels l'impôt dû dans l'État membre de destination a été acquitté.

Article 158 unvicies :

I - 1. Lorsque des produits déjà mis à la consommation dans un autre État membre de la Communauté européenne sont livrés en France à un opérateur, autre qu'un particulier, qui entend les commercialiser, la personne qui effectue la livraison, celle qui détient les produits ou celle à qui sont destinés les produits établit, préalablement à l'expédition, une déclaration auprès de l'administration des douanes et droits indirects et consigne auprès d'elle le paiement des droits dus au titre de cette opération.

Cette personne acquitte, dès réception des produits, les droits et taxes dus au regard d'une déclaration dont les conditions et les modalités sont fixées par l'administration des douanes et droits indirects.

Il est joint au document d'accompagnement une attestation de l'administration des douanes et droits indirects pour les produits reçus en France établissant que l'impôt a été acquitté ou qu'une garantie de son paiement a été acceptée ;

2. Lorsque des produits sont expédiés de France à un opérateur, autre qu'un particulier, qui entend les commercialiser et établi dans un autre État membre de la Communauté européenne, la personne qui effectue la livraison joint au document d'accompagnement une attestation délivrée par l'autorité compétente de l'État membre de destination justifiant que l'impôt a été acquitté ou qu'une garantie de leur paiement a été acceptée.

II - Lorsque des produits soumis à accise déjà mis à la consommation dans un État membre de la Communauté européenne sont achetés par une personne autre qu'un entrepositaire agréé ou un destinataire enregistré établie en France, qui n'exerce pas d'activité économique indépendante, et qui sont expédiés ou transportés directement ou indirectement en France par le vendeur ou pour le compte de celui-ci, l'impôt est dû par le représentant fiscal du vendeur mentionné à l'article 158 duovicies, lors de la réception des produits.

III - A défaut de déclaration préalable ou de mise en place d'une garantie conformément aux I et II du présent article et à l'article 158 duovicies, les droits d'accise sont exigibles dès la réception des produits, sauf si la preuve est apportée de la régularité de l'opération ou s'il est établi que l'infraction qui a entraîné la constatation de manquants a été commise hors de France.

Dans ce cas, l'impôt est dû :

a) Par les personnes mentionnées au I du présent article ;

b) Dans le cas mentionné au II par le représentant fiscal mentionné à l'article 158 duovicies ou, à défaut, par le destinataire des produits soumis à accises.

L'action de l'administration des douanes et droits indirects doit être intentée, sous peine de déchéance, dans un délai de trois ans à compter de la date de réception des produits.

Si, dans un délai de trois ans à compter de la date de réception des produits, l'État membre de la Communauté européenne où l'infraction a été commise procède au recouvrement des droits d'accise, les droits perçus en France sont remboursés.

Article 158 duovicies :

L'opérateur établi dans un autre État membre de la Communauté européenne qui expédie des produits en France, dans les conditions prévues au II de l'article 158 unvicies, à destination d'une personne autre qu'un entrepositaire agréé ou un destinataire enregistré qui n'exerce pas d'activité économique indépendante, est tenu de désigner un représentant fiscal établi en France autre que le vendeur.

A l'occasion de chaque expédition de produits soumis à accise, le représentant fiscal doit se conformer aux prescriptions suivantes :

a) Préalablement à l'expédition des produits soumis à accise, s'identifier et consigner, auprès du bureau des douanes et droits indirects compétent, le paiement des droits d'accise dus au titre de cette opération ;

b) Déclarer à ce bureau le lieu de livraison des marchandises ainsi que le nom et l'adresse

du destinataire ;

c) Acquitter les droits d'accise auprès de ce bureau après l'arrivée des produits soumis à accise ;

d) Tenir une comptabilité des livraisons de produits.

Chapitre III ter L'entrepôt fiscal de stockage des produits pétroliers.

(Nouvelle numérotation du chapitre, sans changement de son contenu)

Article 158 A :

1. L'entrepôt dans lequel les produits pétroliers mentionnés à l'article 265 sont reçus, détenus ou expédiés en suspension des taxes intérieures de consommation prévues aux articles 265 ou 266 quater est dénommé entrepôt fiscal de stockage de produits pétroliers.

2. L'entrepôt fiscal de stockage de produits pétroliers peut également contenir des produits pétroliers placés sous le régime de l'entrepôt douanier.

3. Les personnes ayant la qualité d'entrepositaire agréé peuvent seules exploiter un entrepôt fiscal

de stockage de produits pétroliers, y recevoir, détenir et expédier des produits pétroliers.

Article 158 B :

1. La mise en service, l'exploitation ainsi que toute modification substantielle des conditions d'exploitation de l'entrepôt fiscal de stockage de produits pétroliers doivent être autorisées par l'administration des douanes dans des conditions fixées par décret.

2. Des arrêtés du ministre du budget déterminent les manipulations dont les produits placés en entrepôt fiscal de stockage des produits pétroliers peuvent faire l'objet.

3. L'entrepositaire agréé, titulaire de l'autorisation d'exploiter, est responsable auprès de l'administration des douanes de toutes les opérations résultant du stockage des produits pétroliers et de l'application de la réglementation douanière et fiscale qui s'y rapporte. A ce titre, il est redevable de l'impôt lors de la constatation des manquants. Il est tenu de présenter une caution solvable.

4. Il doit dans ce cadre :

a) tenir une comptabilité des stocks et des mouvements de produits ;

b) présenter les produits placés en entrepôt à toute réquisition du service des douanes qui peut procéder à tous contrôles et recensements.

5. La cession des produits placés en entrepôt fiscal de stockage de produits pétroliers doit être mentionnée dans la comptabilité matières et faire l'objet d'une déclaration auprès de l'administration des douanes. Les obligations de l'entrepositaire cédant sont transférées à l'entrepositaire cessionnaire.

Article 158 C :

Les pertes de produits placés en entrepôt fiscal de stockage de produits pétroliers ne sont pas soumises à l'impôt s'il est justifié auprès de l'administration :

1° qu'elles résultent d'un cas fortuit ou d'un cas de force majeure ;

2° ou qu'elles sont inhérentes à la nature des produits. Des arrêtés du ministre du budget peuvent fixer à ce titre une limite forfaitaire aux pertes admissibles en franchise pour chacun des produits et pour chaque mode de transport.

Article 158 D :

I. - Est dénommé entrepôt fiscal de produits énergétiques l'établissement dans lequel les produits énergétiques destinés à être utilisés comme carburant ou combustible, autres que les produits pétroliers, le gaz naturel, la houille, les lignites et le coke, sont produits, détenus, reçus ou expédiés en suspension des taxes de consommation mentionnées aux articles 265 et 266 quater.

II. - Seules les personnes ayant la qualité d'entrepositaire agréé peuvent exploiter un entrepôt fiscal de produits énergétiques.

III. - L'entrepôt fiscal de produits énergétiques est créé, modifié et géré selon les principes prévus aux articles 158 B et 158 C. L'entrepositaire agréé, titulaire de l'autorisation d'exploiter, est soumis aux mêmes obligations que celles prévues auxdits articles. Un décret fixe les conditions d'application du présent III.

Titre X - Taxes diverses perçues par la douane

Chapitre I - Taxes intérieures

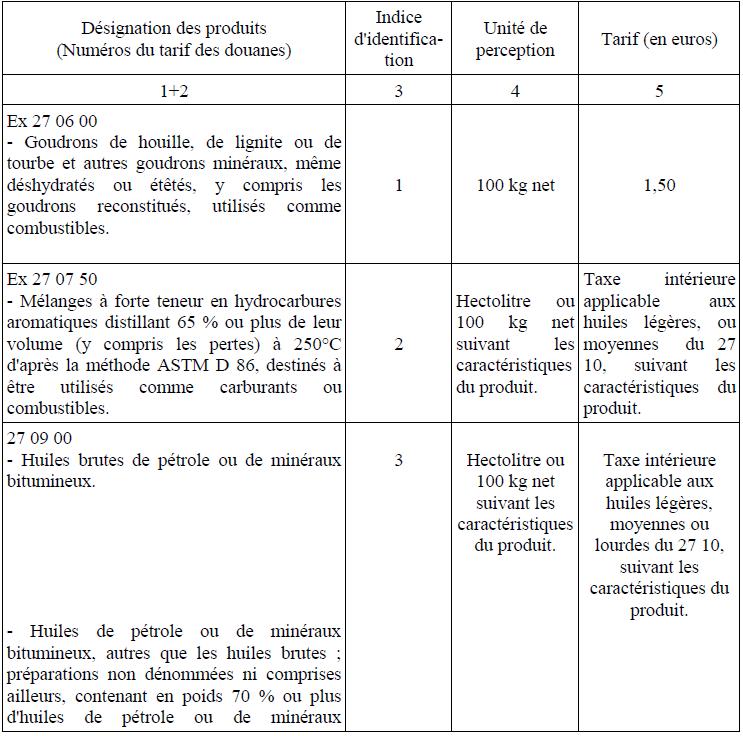

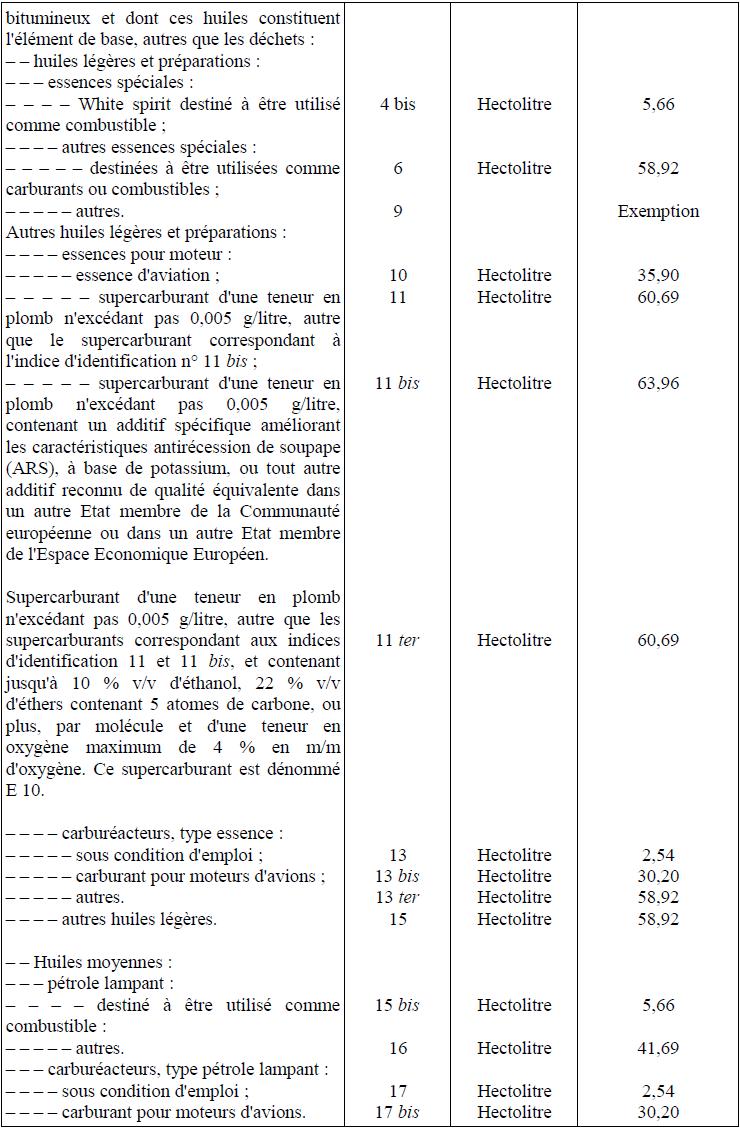

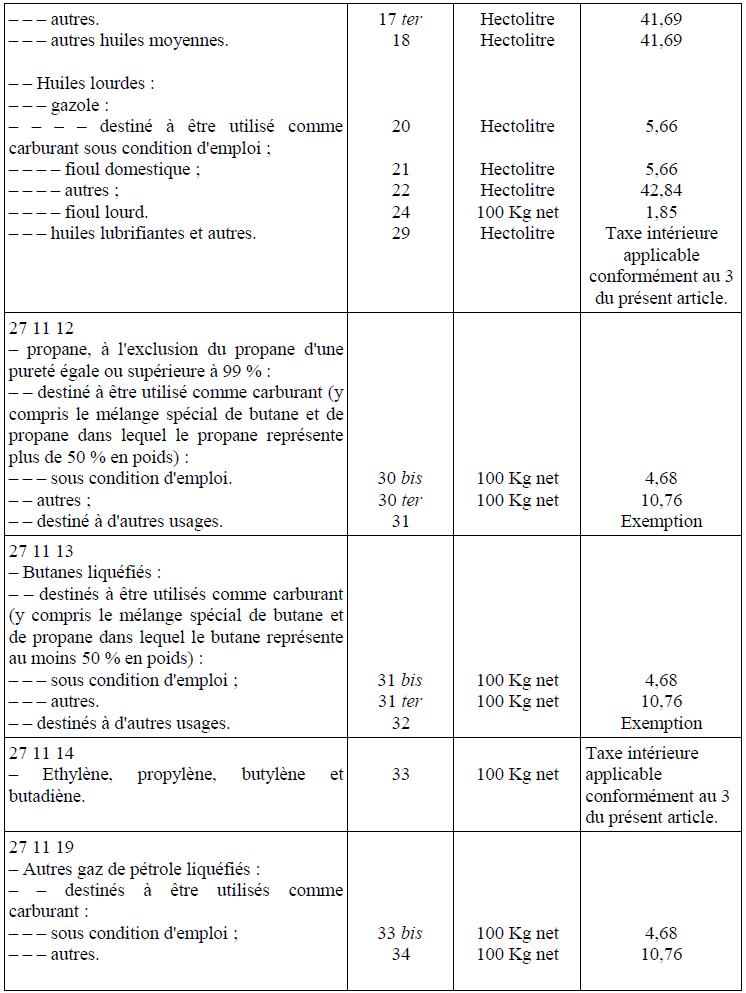

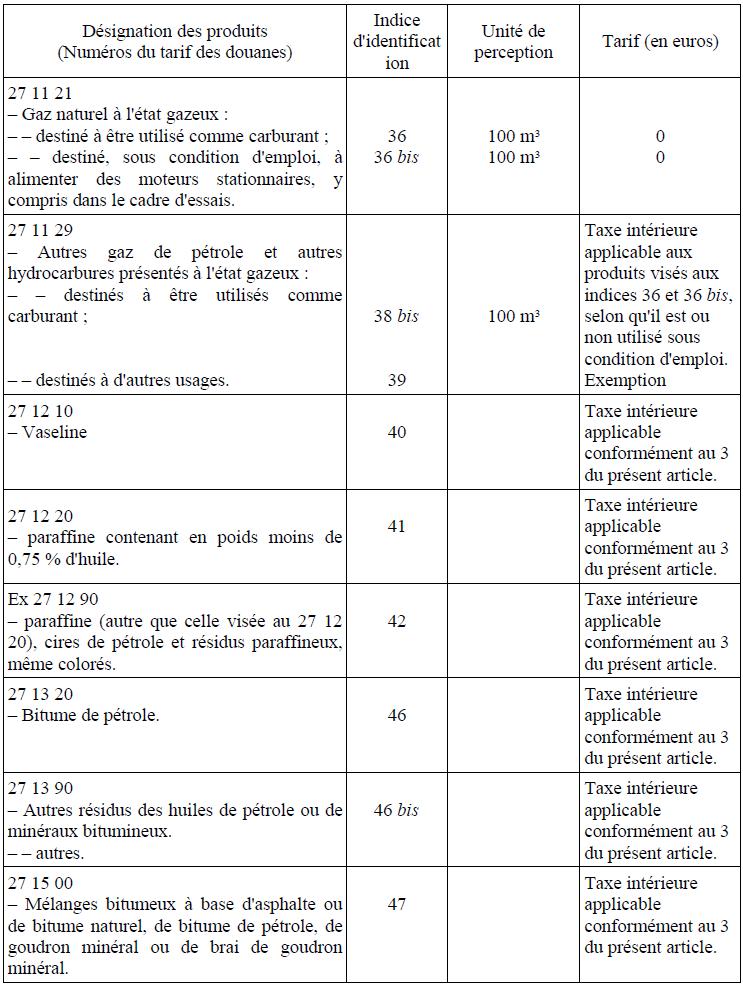

Article 265 : (Article modifié par l'article 76 de la loi de finances rectificative pour 2009 n° 2009-1674 du 30 décembre 2009)

1.-Les produits énergétiques repris aux tableaux B et C ci-après, mis en vente, utilisés ou destinés à être utilisés comme carburant ou combustible sont passibles d'une taxe intérieure de consommation dont les tarifs sont fixés comme suit :

Tableau A (abrogé par l'article 43 de la loi de finances rectificative n° 92-1476 du 31 décembre 1992).

Tableau B : Produits pétroliers et assimilés.

2. Règles d'application.

a) et b) (alinéas abrogés).

c) Pour les produits taxables à la masse, la taxe est assise sur la masse commerciale (masse dans l'air) exprimée en kilogrammes.

Pour les produits liquides taxables au volume, la taxe est assise sur le volume mesuré à l'état liquide, à la température de 15° C et exprimé en litres.

Pour le méthane, le gaz naturel et les autres hydrocarbures présentés à l'état gazeux destinés à être utilisés comme carburants, la taxe est assise sur le volume mesuré à l'état gazeux sous la pression de 760 millimètres de mercure, à la température de 0° C et exprimé en centaines de mètres cubes avec deux décimales.

d) (alinéa abrogé).

Tableau C : Autres produits énergétiques.

1. Définition (division abrogée).

2. Tarif et règles d'application.

Les produits visés au présent tableau sont exemptés de la taxe intérieure de consommation, sauf lorsqu'ils sont destinés à être utilisés comme carburant ou combustible.

3. Nomenclature.

2. Une réfaction peut être effectuée sur les taux de taxe intérieure de consommation applicable au supercarburant repris à l'indice d'identification 11 et au gazole repris à l'indice d'identification 22. A compter du 1er janvier 2006, le montant de cette réfaction est de 1,77 euro par hectolitre pour le supercarburant et de 1,15 euro par hectolitre pour le gazole. A compter du 1er janvier 2007, les conseils régionaux et l'assemblée de Corse peuvent réduire ou augmenter le montant de la réfaction du taux de la taxe intérieure de consommation applicable aux carburants vendus aux consommateurs finals sur leur territoire dans la double limite de la fraction de tarif affectée à chaque région et à la collectivité territoriale de Corse en vertu du I de l'article 40 de la loi n°2005-1719 du 30 décembre 2005 de finances pour 2006 relatif à la compensation financière des transferts de compétences aux régions et de respectivement 1,77 euro par hectolitre pour le supercarburant mentionné à l'indice d'identification 11 et 1,15 euro par hectolitre pour le gazole mentionné à l'indice d'identification 22.

Les délibérations des conseils régionaux et de l'assemblée de Corse ne peuvent intervenir qu'une fois par an et au plus tard le 30 novembre de l'année qui précède l'entrée en vigueur du tarif modifié. Elles sont notifiées à la direction générale des douanes et droits indirects, qui procède à la publication des tarifs de la taxe intérieure de consommation ainsi modifiés au plus tard à la fin de la première quinzaine du mois de décembre suivant. Les tarifs modifiés de la taxe intérieure de consommation entrent en vigueur le 1er janvier de l'année suivante.

3. Tout produit autre que ceux pour lesquels un tarif de taxe intérieure de consommation est prévu au tableau B du 1, destiné à être utilisé, mis en vente ou utilisé comme carburant pour moteur ou comme additif en vue d'accroître le volume final des carburants pour moteur est assujetti à la taxe intérieure de consommation au taux applicable au carburant équivalent ou au carburant dans lequel il est incorporé. A l'exclusion de la tourbe reprise au code NC 2703 de la nomenclature douanière, tout hydrocarbure autre que ceux pour lesquels un tarif de taxe intérieure de consommation est prévu par le présent code ou tout produit mentionné au tableau C du 1, mis en vente, utilisé ou destiné à être utilisé comme combustible, est soumis à la taxe intérieure de consommation au taux applicable pour le combustible équivalent, prévue au présent article et aux articles 266 quinquies et 266 quinquies B.

4. A compter du 1er janvier 2007, les personnes physiques ou morales qui vendent, en régime de droits acquittés, des carburants visés aux indices d'identification 11 et 22 dans des régions ou collectivités territoriales où le taux de la taxe intérieure de consommation diffère du taux appliqué lors de la mise à la consommation :

a) Acquittent le montant différentiel de taxe si le taux supporté lors de la mise à la consommation est inférieur ;

b) Peuvent demander le remboursement du différentiel de taxe dans le cas contraire. Pour le paiement du montant différentiel de taxe et des pénalités afférentes, l'administration des douanes et droits indirects peut demander une caution. Les obligations déclaratives des opérateurs concernés sont fixées par arrêté du ministre chargé du budget.

Article 265 A bis : (Nouvel article créé par l'article 94 de la loi de finances pour 2010 n° 2009- 1673 du 30 décembre 2009 - Cet article est inséré après l'article 265 A du code des douanes)

Les conseils régionaux et l'assemblée de Corse peuvent majorer le tarif de la taxe intérieure de consommation applicable aux carburants vendus aux consommateurs finals sur leur territoire, dans la limite de 0,73 € par hectolitre pour les supercarburants mentionnés aux indices d'identification 11 et 11 ter du tableau B du 1 de l'article 265 et de 1,35 € par hectolitre pour le gazole mentionné à l'indice d'identification 22 du même tableau B.

Les recettes issues de la majoration prévue au premier alinéa sont exclusivement affectées au financement d'une infrastructure de transport durable, ferroviaire ou fluvial, mentionnée aux articles 11 et 12 de la loi n° 2009-967 du 3 août 2009 de programmation relative à la mise en œuvre du Grenelle de l'environnement.

Les délibérations des conseils régionaux et de l'assemblée de Corse ne peuvent intervenir qu'une fois par an et au plus tard le 30 novembre de l'année qui précède l'entrée en vigueur du tarif modifié. Elles sont notifiées à la direction générale des douanes et des droits indirects qui procède à la publication des tarifs de la taxe intérieure de consommation ainsi modifiés au plus tard à la fin de la première quinzaine du mois de décembre suivant. Les tarifs modifiés de la taxe intérieure de consommation entrent en vigueur le 1er janvier de l'année suivante.

Le présent article entre en vigueur à une date fixée par décret et au plus tard le 1er juillet 2010.

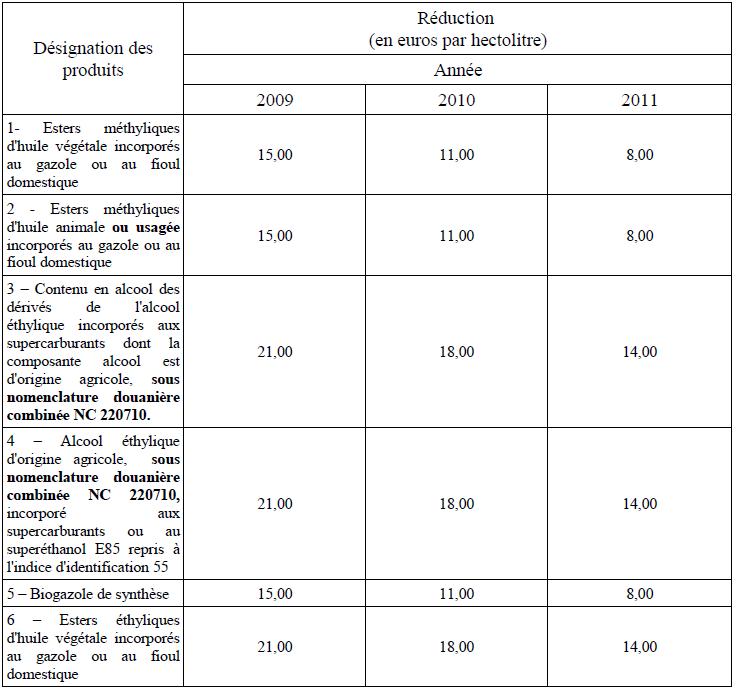

Article 265 bis A : (modifié par les articles 8 et 39 de la loi de finances pour 2010 n° 2009- 1673 du 30 décembre 2009)

1- Les produits désignés ci-après, élaborés sous contrôle fiscal en vue d'être utilisés comme carburant ou combustible, bénéficient, dans la limite des quantités fixées par agrément, d'une réduction de la taxe intérieure de consommation dont les tarifs sont fixés au tableau B du 1 de l'article 265, ces taux de défiscalisation pouvant être revus à la hausse en fonction du contexte économique. Cette réduction est fixée comme suit :

1 bis - Alinéa abrogé par l'article 8 de la loi de finances pour 2010 n° 2009-1673 du 30 décembre 2009.

2 - Pour bénéficier de la réduction de la taxe intérieure de consommation, les unités de production des esters méthyliques d'huile végétale ou d'huile animale, des esters éthyliques d'huile végétale, de biogazole de synthèse, d'alcool éthylique et de ses dérivés doivent être agréés par le ministre chargé du budget après avis du ministre de l'agriculture et du ministre chargé de l'industrie, sur procédure d'appel à candidatures publiée au Journal Officiel des Communautés européennes.

2 bis - Pour l'année 2005, des agréments pour 130 000 tonnes supplémentaires par rapport aux agréments accordés en 2004 seront lancés par appel d'offres communautaire.

3- La durée de validité des agréments délivrés ne peut excéder six ans.

4 - L'opérateur dont les unités sont agréées est tenu de mettre à la consommation en France ou de céder aux fins de mise à la consommation en France la quantité annuelle de biocarburants fixée par l'agrément qui lui a été accordé. Le transfert d'une partie d'un agrément délivré à une unité de production est autorisé au profit d'une autre unité agréée d'un même opérateur. Ce transfert donne lieu à accord préalable de l'administration des douanes.

En cas de mise à la consommation ou de cession aux fins de mise à la consommation en France d'une quantité inférieure à la quantité annuelle fixée par l'agrément, cette dernière peut êtreréduite dans les conditions fixées par décret.

5 - La réduction de la taxe intérieure de consommation est accordée lors de la mise à la consommation en France des carburants et combustibles mélangés dans des entrepôts fiscaux de production ou de stockage situés dans la Communauté européenne aux produits désignés au 1, sur présentation d'un certificat de production émis par l'autorité désignée par l'État membre de production et d'un certificat de mélange délivré par l'administration chargée du contrôle des accises sur les huiles minérales.

6 - Un décret précise les modalités d'application de ces dispositions. Toutefois, les règles relatives au premier appel à candidatures devant intervenir en application du 2 sont fixées par le ministre chargé du budget.

Article 265 septies : (Article modifié par l'article 94 de la loi de finances pour 2010 n° 2009- 1673 du 30 décembre 2009).

Attention : l'article de la loi de finance 2010 prévoit une entrée en vigueur des modifications à une date fixée par décret et au plus tard le 1er juillet 2010.

Les entreprises propriétaires ou, en leur lieu et place, les entreprises titulaires des contrats cités à l'article 284 bis A :

a) De véhicules routiers à moteur destinés au transport de marchandises et dont le poids total autorisé en charge est égal ou supérieur à 7,5 tonnes ;

b) De véhicules tracteurs routiers dont le poids total roulant est égal ou supérieur à 7,5 tonnes, peuvent obtenir, sur demande de leur part, le remboursement d'une fraction de la taxe intérieure de consommation sur le gazole, identifié à l'indice 22 et mentionné au tableau B du 1 de l'article 265.

Ce remboursement est calculé, au choix de l'entreprise :

- soit en appliquant au volume de gazole utilisé comme carburant dans des véhicules définis aux a et b, acquis dans chaque région et dans la collectivité territoriale de Corse, la différence entre

39,19 euros par hectolitre et le tarif qui y est applicable en application des articles 265 et 265 A bis ;

- soit en appliquant, au total du volume de gazole utilisé comme carburant dans des véhicules définis aux a et b, acquis dans au moins trois des régions, dont le cas échéant la collectivité territoriale de Corse, un taux moyen de remboursement calculé en pondérant les différents taux régionaux votés dans les conditions précisées au 2 de l'article 265 et à l'article 265 A bis par les volumes de gazole respectivement mis à la consommation dans chaque région et dans la collectivité territoriale de Corse. Le montant de ce taux moyen pondéré est fixé annuellement par arrêté.

Les entreprises concernées peuvent adresser leur demande de remboursement au service des douanes à partir du premier jour ouvrable suivant respectivement la fin du premier et du second semestre de chaque année et au plus tard dans les trois ans qui suivent. Le remboursement est également accordé aux entreprises établies dans un autre État membre de la Communauté européenne qui sont en mesure de justifier qu'elles ont acquis du gazole en France au cours de la période couverte par le remboursement et que ce gazole a été utilisé comme carburant dans des véhicules définis aux a et b ci-dessus.

Les modalités d'application du présent article sont fixées par décret.

Article 265 octies : (Article modifié par l'article 94 de la loi de finances pour 2010 n° 2009- 1673 du 30 décembre 2009).

Attention : l'article de la loi de finance 2010 prévoit une entrée en vigueur des modifications à une date fixée par décret et au plus tard le 1er juillet 2010.

Les exploitants de transport public routier en commun de voyageurs peuvent obtenir, sur demande de leur part, le remboursement d'une fraction de la taxe intérieure de consommation sur le gazole, identifié à l'indice 22 et mentionné au tableau B du 1 de l'article 265.

Ce remboursement est calculé, au choix de l'entreprise :

- soit en appliquant au volume de gazole utilisé comme carburant dans des véhicules affectés à ce transport, acquis dans chaque région et dans la collectivité territoriale de Corse, la différence entre 39,19 euros par hectolitre et le tarif qui y est applicable en application des articles 265 et 265 A bis ;

- soit en appliquant au total du volume de gazole utilisé comme carburant dans les véhicules affectés à ce transport, acquis dans au moins trois des régions, dont le cas échéant la collectivité territoriale de Corse, un taux moyen de remboursement calculé en pondérant les différents taux régionaux votés dans les conditions précisées au 2 de l'article 265 et à l'article 265 A bis par les volumes de gazole respectivement mis à la consommation dans chaque région et dans la collectivité territoriale de Corse.

Le montant de ce taux moyen pondéré est fixé annuellement par arrêté.

Les entreprises concernées peuvent adresser leur demande de remboursement au service des douanes à partir du premier jour ouvrable suivant respectivement la fin du premier et du second semestre de chaque année et au plus tard dans les trois ans qui suivent. Le remboursement est également accordé aux entreprises établies dans un autre État membre de la Communauté européenne qui sont en mesure de justifier qu'elles ont acquis du gazole en France au cours de la période couverte par le remboursement et que ce gazole a été utilisé comme carburant dans des véhicules affectés au transport public routier en commun de voyageurs.

Les modalités d'application du présent article sont fixées par décret.

Article 266 quater A :

(Loi de finances rectificative n° 2007-1824 du 25 décembre 2007, article 88, modifié par l'article 65 de la loi de finances n° 2009-1673 pour 2010 du 30 décembre 2009 : cet article entre en vigueur à compter du 1er janvier 2011 et cesse de s'appliquer à compter du complet remboursement du principal et des intérêts de cette facilité et au plus tard le 1er janvier 2018).

1. Il est institué, dans le département de la Guyane, une taxe additionnelle à la taxe spéciale de consommation prévue à l'article 266 quater.

2. Le tarif de la taxe est fixé par arrêté du ministre chargé du budget. Il est compris entre 4 et 8 euros par hectolitre.

3. La taxe est assise, recouvrée, contrôlée et sanctionnée selon les mêmes règles et dans les mêmes conditions que la taxe prévue à l'article 266 quater. Les réclamations sont présentées, instruites et jugées selon les règles applicables à cette même taxe.

4. Le produit de la taxe est affecté à l'Agence française de développement. Cet établissement crée un fonds à comptabilité distincte auquel est rattaché ce produit. Ce fonds a pour objet de rembourser la facilité de trésorerie consentie par l'Agence française de développement pour financer l'étalement de la hausse des prix résultant de la mise aux normes communautaires des carburants distribués en Guyane.

Article 266 sexies : (Article modifié par l'article 83 de la loi de finances rectificative pour 2009 n° 2009-1674 du 30 décembre 2009)

I.-Il est institué une taxe générale sur les activités polluantes qui est due par les personnes physiques ou morales suivantes :

1. Tout exploitant d'une installation d'élimination par stockage ou par incinération de déchets ménagers et assimilés, tout exploitant d'une installation d'élimination des déchets industriels spéciaux par incinération, co-incinération, stockage, traitement physico-chimique ou biologique non exclusivement utilisée pour les déchets que l'entreprise produit ou toute personne qui transfère ou fait transférer des déchets vers un autre État en application du règlement (CE) n°

1013 / 2006 du Parlement européen et du Conseil, du 14 juin 2006, concernant les transferts de déchets ;

2. Tout exploitant d'une installation soumise à autorisation au titre du livre V (titre Ier) du code de l'environnement dont la puissance thermique maximale lorsqu'il s'agit d'installations de combustion, la capacité lorsqu'il s'agit d'installations d'incinération d'ordures ménagères, ou le poids des substances mentionnées au 2 de l'article 266 septies émises en une année lorsque l'installation n'entre pas dans les catégories précédentes, dépassent certains seuils fixés par décret en Conseil d'État ;

3. (alinéa abrogé à compter du 1er janvier 2005) ;

4. a) Toute personne qui, pour les besoins de son activité économique, livre pour la première fois sur le marché intérieur ou utilise pour la première fois des lubrifiants susceptibles de produire des huiles usagées ;

b) Toute personne qui, pour les besoins de son activité économique, utilise des huiles et des préparations lubrifiantes, autres que celles mentionnées au a, produisant des huiles usagées dont le rejet dans le milieu naturel est interdit ;

c) Toute personne qui, pour les besoins de son activité économique, utilise des huiles et des préparations lubrifiantes à usage perdu, autres que celles mentionnées aux a et b, correspondant aux catégories suivantes (Europalub / CPL) : huiles pour moteur deux-temps (1C / D. dt), graisses utilisées en système ouvert (3A1 / J1 et 3A2 / J2), huiles pour scies à chaînes (6B / B2), huiles de démoulage / décoffrage (6C / K. 4a) ;

5. Toute personne qui, pour les besoins de son activité économique, livre pour la première fois sur le marché intérieur ou utilise pour la première fois des préparations pour lessives, y compris des préparations auxiliaires de lavage, ou des produits adoucissants ou assouplissants pour le linge relevant respectivement des rubriques 34022090, 34029090 et 38091010 à 38099100 du tarif douanier ;

6. a) Toute personne qui, pour les besoins de son activité économique, livre pour la première fois sur le marché intérieur des matériaux d'extraction de toutes origines se présentant naturellement sous la forme de grains ou obtenus à partir de roches concassées ou fractionnées, dont la plus grande dimension est inférieure ou égale à 125 millimètres et dont les caractéristiques et usages sont fixés par décret ;

b) Toute personne qui, pour les besoins de son activité économique, utilise pour la première fois des matériaux mentionnés au a ;

7. Alinéa abrogé ;

8. a. Tout exploitant d'un établissement industriel ou commercial ou d'un établissement public à caractère industriel et commercial dont certaines installations sont soumises à autorisation au titre du livre V (titre Ier) du code de l'environnement ;

b. Tout exploitant d'un établissement mentionné au a dont les activités, figurant sur une liste établie par décret en Conseil d'Etat après avis du Conseil supérieur des installations classées, font courir, par leur nature ou leur volume, des risques particuliers à l'environnement ;

9. Toute personne mentionnée au I de l'article L. 541-10-1 du code de l'environnement qui, au titre d'une année civile, a émis ou fait émettre des imprimés papiers dans les conditions mentionnées audit article et qui n'a pas acquitté la contribution financière ou en nature qui y est prévue.

A compter du 1er janvier 2010, toute personne mentionnée au dernier alinéa du III de l'article L. 541-10-1 du code de l'environnement qui, au titre d'une année civile, a mis sur le marché des papiers à usage graphique dans les conditions mentionnées au même article et qui n'a pas acquitté la contribution financière ou en nature qui y est prévue.

II.- La taxe ne s'applique pas :

1. Aux installations d'élimination de déchets industriels spéciaux exclusivement affectées à la valorisation comme matière par incorporation des déchets dans un processus de production ou tout autre procédé aboutissant à la vente de matériaux ;

1 bis. Aux transferts de déchets vers un autre État lorsqu'ils sont destinés à y faire l'objet d'une valorisation comme matière ;

1 ter. Aux installations d'élimination de déchets exclusivement affectées à l'amiante-ciment ;

1 quater. Aux installations classées d'élimination de déchets tels que les bioréacteurs, lorsqu'elles maîtrisent et valorisent la totalité de leur production de biogaz ;

2. (alinéa abrogé) ;

3. Aux produits mentionnés au 6 du I du présent article issus d'une opération de recyclage ou qui présentent une teneur sur produit sec d'au moins 97 % d'oxyde de silicium ;

4. Aux lubrifiants, aux préparations pour lessives, y compris les préparations auxiliaires de lavage, aux produits adoucissants ou assouplissants pour le linge, aux matériaux d'extraction, mentionnés respectivement au a du 4 et aux 5, et 6 du I du présent article lorsque la première

30/40 livraison après fabrication nationale consiste en une expédition directe à destination d'un État membre de la Communauté européenne ou en une exportation ;

5. A l'exploitation d'installations classées par les entreprises inscrites au répertoire des métiers ;

6. Aux lubrifiants biodégradables, non écotoxiques et d'origine renouvelable respectant les critères définis pour le label écologique communautaire des lubrifiants dans la décision n° 2005 / 360 / CE de la Commission européenne du 26 avril 2005 établissant les critères écologiques et les exigences associées en matière d'évaluation et de vérification pour l'attribution du label écologique communautaire aux lubrifiants.

III.-Sont exonérées de la taxe mentionnée au I, dans la limite de 20 % de la quantité annuelle totale de déchets reçus par installation, les réceptions de matériaux ou déchets inertes. Sont considérés comme déchets inertes les déchets qui ne se décomposent pas, ne brûlent pas et ne produisent aucune autre réaction physique ou chimique, ne sont pas biodégradables et ne détériorent pas d'autres matières avec lesquelles ils entrent en contact, d'une manière susceptible d'entraîner une pollution de l'environnement ou de nuire à la santé humaine.

Article 266 septies : (Article modifié par l'article 83 de la loi de finances rectificative pour 2009 n° 2009-1674 du 30 décembre 2009)

Le fait générateur de la taxe mentionnée à l'article 266 sexies est constitué par :

1. La réception des déchets par les exploitants mentionnés au 1 du I de l'article 266 sexies ;

1 bis. Le transfert des déchets à la date figurant sur le document de suivi adressé aux autorités compétentes du pays d'expédition en application du règlement (CE) n° 1013/2006 du Parlement européen et du Conseil, du 14 juin 2006, concernant les transferts de déchets ou, à défaut de document de suivi, à la date de sortie du territoire ;

2. L'émission dans l'atmosphère par les installations mentionnées au 2 du I de l'article 266 sexies, d'oxydes de soufre et autres composés soufrés, d'oxydes d'azote et autres composés oxygénés de l'azote, d'acide chlorhydrique, d'hydrocarbures non méthaniques, solvants et autres composés organiques volatils ainsi que de poussières totales en suspension ;

3. (alinéa abrogé) ;

4. a) La première livraison ou la première utilisation des lubrifiants mentionnés au a du 4 du I de l'article 266 sexies ;

b. L'utilisation des huiles et préparations lubrifiantes mentionnées au b du 4 du I de l'article 266 sexies ;

c) L'utilisation des huiles et préparations lubrifiantes mentionnées au c du 4 du I de l'article 266 sexies.

5. La première livraison ou la première utilisation des préparations ou produits mentionnés au 5 du I de l'article 266 sexies ;

6. a) La première livraison des matériaux d'extraction mentionnés au a du 6 du I de l'article 266 sexies ;

b) La première utilisation de ces matériaux ;

7. Alinéa abrogé ;

8. a. La délivrance de l'autorisation prévue par les articles L. 512-1 et L. 512-8 du code de l'environnement ;

b. L'exploitation au cours d'une année civile d'un établissement mentionné au b du 8 du I de l'article 266 sexies ;

9. L'émission d'imprimés papiers et la mise sur le marché des papiers à usage graphique par les personnes et dans les conditions mentionnées au 9 du I de l'article 266 sexies.

Article 266 octies : Article modifié par l'article 83 de la loi de finances rectificative pour 2009 n° 2009-1674 du 30 décembre 2009)

La taxe mentionnée à l'article 266 sexies est assise sur :

1. Le poids des déchets reçus ou transférés vers un autre État par les exploitants ou les personnes mentionnés au 1 du I de l'article 266 sexies ;

2. Le poids des substances émises dans l'atmosphère par les installations mentionnées au 2 du I de l'article 266 sexies ;

3. (alinéa abrogé à compter du 1er janvier 2005) ;

4. Le poids net des lubrifiants, huiles et préparations lubrifiantes mentionnés au 4 du I de l'article

266 sexies ;

5. Le poids des préparations pour lessives, y compris des préparations auxiliaires de lavage, ou des produits adoucissants ou assouplissants pour le linge mentionnés au 5 du I de l'article 266 sexies ;

6. Le poids des matériaux d'extraction mentionnés au 6 du I de l'article 266 sexies ;

7. Alinéa abrogé ;

8. La masse annuelle, exprimée en kilogrammes, des imprimés papiers et des papiers à usage graphique, respectivement mentionnés au I et au III de l'article L. 541-10-1 du code de l'environnement, pour lesquels la contribution prévue à ce même article n'a pas été acquittée.

Article 266 nonies : (modifié par les articles 37, 38 de la loi de finances pour 2010 n° 2009-1673 du 30 décembre 2009 et par l'article 83 de la loi de finances rectificative pour 2009 n° 2009-1674 du 30 décembre 2009))

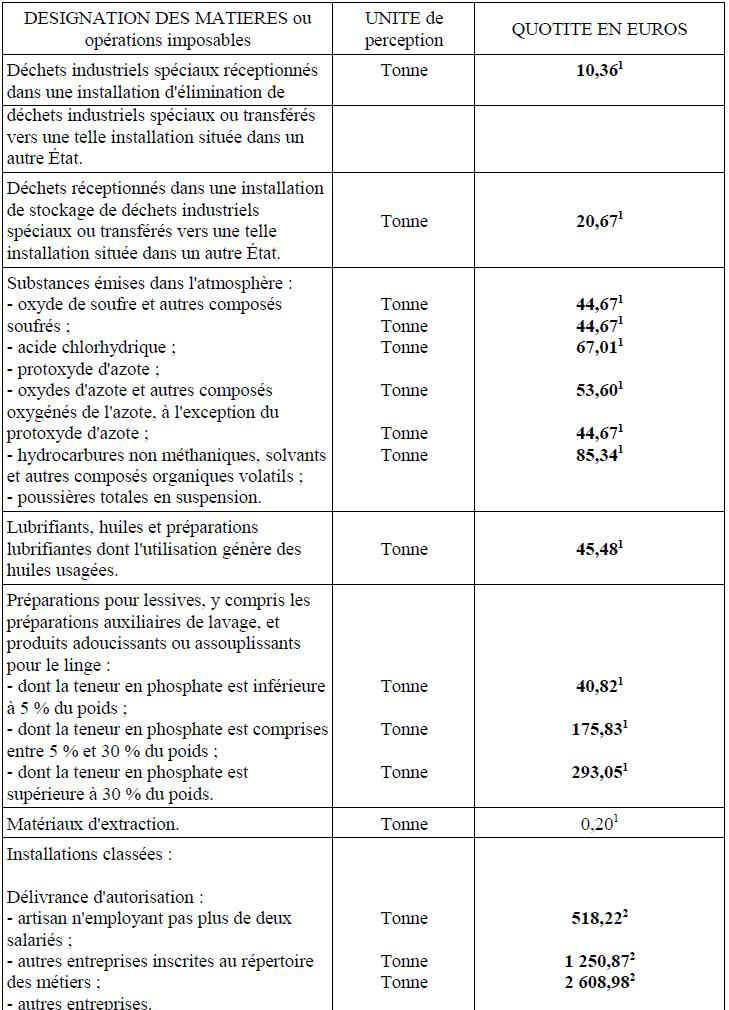

1. Les tarifs de la taxe mentionnée à l'article 266 sexies sont fixés comme suit :

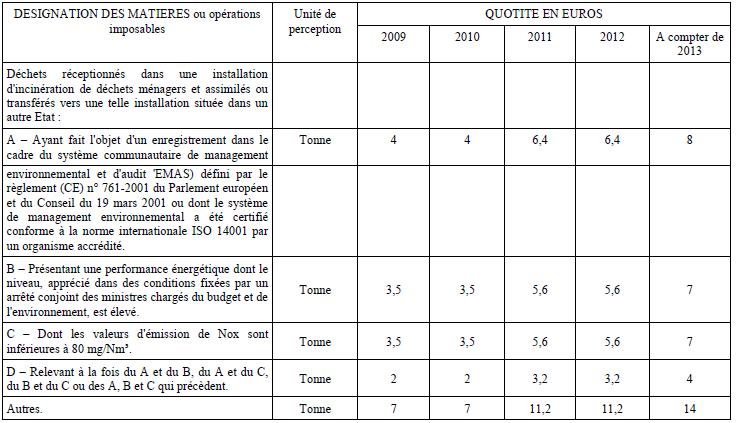

A - Pour les déchets ménagers et assimilés mentionnés au 1 de l'article 266 sexies :

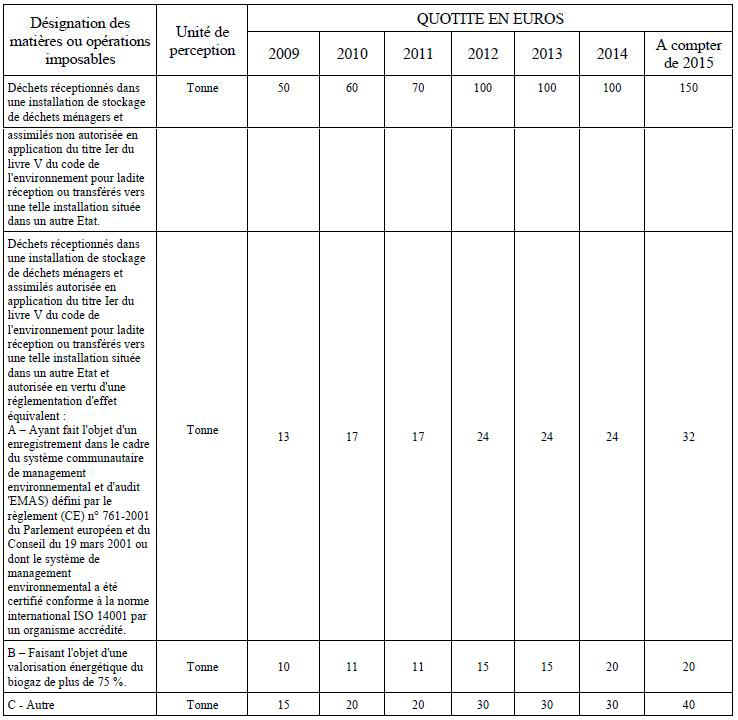

a) Déchets ménagers et assimilés réceptionnés dans une installation de stockage de déchets ménagers et assimilés ou transférés vers une telle installation située dans un autre État :

Les déchets réceptionnés dans une installation de stockage de déchets ménagers ou assimilés visée au A ou au B du tableau du présent a ou transférés vers une telle installation située dans un autre État et autorisée en vertu d'une réglementation d'effet équivalent bénéficient d'une réduction à raison des tonnages dont le transfert entre le site de regroupement et le site de traitement final est effectué par voie ferroviaire ou fluviale, sous réserve que la desserte routière terminale, lorsqu'elle est nécessaire, n'excède pas 20 % du kilométrage de l'itinéraire global.

Cette réduction est égale à 0,50 € par tonne en 2009, 0,60 € par tonne en 2010 et 2011, 0,70 € par tonne en 2012, 0,80 € par tonne en 2013, 0,90 € par tonne en 2014 et 1 € par tonne à compter de

2015. Elle est, à compter du 1er janvier 2016, revalorisée dans la même proportion que la limite supérieure de la première tranche de l'impôt sur le revenu ;

b) Déchets ménagers et assimilés réceptionnés dans une installation d'incinération de déchets ou transférés vers une telle installation située dans un autre État :

Les déchets réceptionnés dans une installation d'incinération de déchets ménagers ou assimilés visée aux A, B, C ou D du tableau du présent b ou transférés vers une telle installation située dans un autre État bénéficient d'une réduction à raison des tonnages dont le transfert entre le site de regroupement et le site de traitement final est effectué par voie ferroviaire ou fluviale, sous réserve que la desserte routière terminale, lorsqu'elle est nécessaire, n'excède pas 20 % du kilométrage de l'itinéraire global. Cette réduction est égale à 0, 50 € par tonne en 2009 et 2010, 0, 80 € par tonne en 2011 et 2012 et 1 € par tonne à compter de 2013. Elle est, à compter du 1er janvier 2014, revalorisée dans la même proportion que la limite supérieure de la première tranche de l'impôt sur le revenu.

Les tarifs visés au A des tableaux du a et du b s'appliquent aux tonnages de déchets réceptionnés entre la date d'obtention de l'enregistrement EMAS ou de la certification ISO 14001 et le 31 décembre de l'année au titre de laquelle la taxe est due.

Le tarif visé au B du tableau du a s'applique aux tonnages de déchets réceptionnés entre la date de notification au préfet de la date de mise en service effective des équipements assurant la valorisation du biogaz à plus de 75 % et le 31 décembre de l'année au titre de laquelle la taxe est due.

Le tarif visé au B du tableau du b s'applique aux tonnages de déchets réceptionnés entre la date de notification au préfet de la date de mise en service effective des équipements assurant une performance énergétique de niveau élevé et le 31 décembre de l'année au titre de laquelle la taxe est due.

Le tarif visé au C du tableau du b s'applique aux tonnages de déchets réceptionnés entre la date de notification de l'arrêté préfectoral mentionnant la valeur limite d'émission d'oxyde d'azote inférieure à 80 mg/Nm³ et le 31 décembre de l'année au titre de laquelle la taxe est due.

B.-Pour les autres composantes de la taxe mentionnée à l'article 266 sexies, les tarifs sont fixés comme suit :

1 Les tarifs sont ceux applicables pour le calcul des acomptes de TGAP dus au titre de 2010. Ces acomptes sont repris dans la déclaration de TGAP due au titre de l'année 2009, déposée en avril 2010.

2 Cette composante est perçue par les services en charge de l'inspection des installations classées en vertu de l'article 266 terdecies du code des douanes.

3 Extrait de l'article 83 de la loi de finances rectificative pour 2009 n° 2009-1674 du 30 décembre 2009 : " Le tarif de la taxe prévue au 9 du I de l'article 266 sexies du code des douanes, fixé au a) du 4° du II du présent article, s'applique aux montants de la taxe dus au titre des années antérieures à l'entrée en vigueur de la présente loi.

L'application de ce tarif donne lieu, le cas échéant, à un remboursement effectué par les services de recouvrement de la taxe, sur demande des redevables ".

1 bis. A compter du 1er janvier 2009, les tarifs mentionnés au 1 sont relevés, chaque année, dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

Toutefois, l'alinéa précédent ne s'applique :

a) Qu'à compter du 1er janvier 2010 aux tarifs applicables aux poussières totales en suspension et aux matériaux d'extraction ;

b) Qu'à compter du 1er janvier 2014 aux tarifs mentionnés au b du A du 1 ;

c) Qu'à compter du 1er janvier 2016 aux tarifs mentionnés au a du A du 1. 2. Le montant minimal annuel de la taxe due par les deux premières catégories de personnes mentionnées au 1 du I de l'article 266 sexies est de 450 € par installation.

3. Le seuil d'assujettissement à la taxe due par les personnes mentionnées au 9 du I de l'article 266 sexies est de 5 000 kilogrammes.

4. Le tarif applicable aux déchets réceptionnés dans une installation de stockage de déchets industriels spéciaux ne s'applique pas aux résidus de traitement des installations d'élimination de déchets assujetties à la taxe. 5. Les déchets réceptionnés dans une installation de stockage de déchets ménagers et assimilés autorisée à ce titre en application du titre Ier du livre V du code de l'environnement sont taxés, après la date limite d'exploitation figurant dans l'arrêté préfectoral d'autorisation, selon le tarif correspondant aux déchets réceptionnés dans les installations non autorisées en application du même titre Ier.

6. Le poids des oxydes d'azote et autres composés oxygénés de l'azote est exprimé en équivalent dioxyde d'azote hormis pour le protoxyde d'azote.