(BOD n° 7013 du 19 février 2014)

NOR : BUDD1403877C

Remplace :

- DA n° 96-251 du 30 septembre 1996 (BOD n° 6131 du 9 octobre 1996)

- DA n° 98-171 du 10 septembre 1998 ( BOD n° 6288 du 10 septembre 1998)

- DA n° 01-054 du 30 mars 2001 (BOD n° 6499 du 30 mars 2001)

- DA n° 06-037 du 31 août 2006 (BOD n° 6682 du 13 septembre 2006)

Résumé : La présente circulaire qui présente les modalités d'application de la taxe sur les passagers maritimes (TPM) prévue par l'art. 285 quater du CD, a pour objet, dans le cadre des mesures de simplification, de remplacer les quatre DA mentionnées ci-dessus sur ce même thème et de porter des précisions complémentaires.

Catégorie : Directives adressées par le ministre aux services chargés de leur application, sous réserve, le cas échéant, de l'examen particulier des situations individuelles

Domaine : Budget, fiscalité

Textes de références :

- Article 285 quater du code des douanes

- Article L322-12 du code de l'environnement

- Article D321-15 du code de l'environnement

Date de mise en application : immédiate.

Annexes : 1 annexe

Le ministre délégué auprès du ministre de l'économie et des finances, chargé du budget,

à

l'attention des opérateurs économiques et des services des douanes,

La loi dite « loi Barnier » de 1995, codifiée dans le code des douanes sous l’article 285 quater, avec une disposition équivalente dans le code de l’environnement, sous l’article L321-12, a institué une fiscalité écologique faisant contribuer les passagers du transport maritime embarquant à destination d’espaces naturels protégés, au financement de la protection de ces espaces.

La taxe sur les passagers maritimes embarqués à destination d’espaces naturels protégés (TPM) ajoutée au prix du titre de transport, que les passagers débarquent ou non sur l’espace protégé, est collectée par les transporteurs, ces derniers la reversant aux services des douanes, pour son affectation à la personne publique mentionnée aux articles R321-11 à D321-15 du code de l'environnement, gestionnaire de l'espace naturel ou « par défaut », à la commune sur le territoire de laquelle est situé l'espace.

La loi a défini six catégories de destinations maritimes qui déclenchent le prélèvement de la quote-part de la « taxe Barnier » : les parcs nationaux, les réserves naturelles, les terrains du Conservatoire de l'espace littoral et des rivages lacustres, les sites classés et, sur demande des communes, les sites inscrits, ainsi que les ports qui desservent exclusivement ou principalement ces espaces protégés même sans y être inclus.

La présente circulaire a pour objet de présenter les modalités d'application de la taxe.

Elle abroge les DA n° 96-251 du 30 septembre 1996 (BOD n° 6131 du 9 octobre 1996), n° 98-171 du 10 septembre 1998 ( BOD n° 6288 du 10 septembre 1998), n° 01-054 du 30 mars 2001 (BOD n° 6499 du 30 mars 2001), n° 06-037 du 31 août 2006 (BOD n° 6682 du 13 septembre 2006.

Le 19 février 2014

Pour le ministre, et sur délégation,

L'administratrice civile,

chef du bureau F1

Signé

Sophie COSTEDOAT

I - CHAMP D'APPLICATION

A. Sites protégés concernés

La liste et le périmètre des espaces protégés et des ports à destination desquels est perçue la taxe, est reprise sous l'article D321-15 du code de l'environnement.

B. Fait générateur et assiette de la taxe

Le fait générateur de la taxe est l'embarquement à destination des espaces protégés ou ports figurant sur la liste de l'article D321-15 du code de l'environnement, l'assiette étant le nombre de passagers embarqués.

C. Entreprises redevables de la taxe

L'article 285 quater du code des douanes prévoit que la taxe est « due par les entreprises de transport public maritime ».

Les entreprises redevables sont les entreprises embarquant des passagers à destination des sites protégés, sous couvert d'un titre de transport payant, dans le cadre d'un transport public maritime.

Les activités non concernées :

- les plaisanciers, qu'ils soient propriétaires ou locataires des navires qu'ils utilisent, dès l'instant où la navigation pratiquée ne présente, en elle-même, aucun caractère lucratif ;

- les exploitants de navires affectés à la plaisance lorsque le prix acquitté par le plaisancier ne constitue pas la contrepartie d'un trajet déterminé ;

- la plongée sous-marine, dans la mesure où le transport des plongeurs est traité fiscalement comme l'accessoire d'une prestation principale de plongée et ne constitue pas une prestation de transport public.

En outre, les entreprises redevables devant embarquer des passagers « à destination » d'un site protégé, il en résulte que celles qui assureraient uniquement, sur le site lui-même, le réembarquement et le débarquement des passagers ne seraient pas assujetties à la taxe, à la condition, bien entendu, qu'elles ne les embarquent pas à destination d'un autre site protégé.

C-1. La notion de transport public

Selon l'article L1000-3 du code des transports, « est considéré comme transport public tout transport de personnes ou de marchandises, à l’exception de celui organisé pour son propre compte par une personne, publique ou privée et de ceux relevant d’une réglementation autre que celle régie par le code des transports ».

Ainsi, dans l'expression « entreprises de transport public maritime », le qualificatif de « public » ne se réfère ni au statut de l'entreprise, ni à l'intervention de la personne publique ou d'un service public de transport, mais à la nature du transport.

La distinction entre transport public et transport privé repose dès lors, sur le fait qu’il soit organisé par une personne pour le compte d’autrui (transport public) ou pour son compte propre (transport privé tel que le transport des propres salariés de l’entreprise). Par ailleurs, le transport public maritime de passagers se distingue de la plaisance par le fait qu’il y ait, pour le transport public, délivrance d’un titre de transport contre paiement.

C-2. Les catégorie d'activités redevables de la taxe

Les entreprises redevables relèvent principalement des positions suivantes de la nomenclature d'activités française de l'INSEE (code NAF) :

- H Transports et entreposage :

- 50 Transports par eau

- 50.1 Transports maritimes et côtiers de passagers

- 50.10 Transports maritimes et côtiers de passagers

- 50.10Z Transports maritimes et côtiers de passagers

La sous classe 50.10Z comprend notamment :

- le transport maritime et côtier, régulier ou non de passagers : exploitation de navires d'excursion, de croisière ou de tourisme, exploitation de bacs, de navires-taxis, etc.

- la location de navires de plaisance avec équipage pour le transport maritime et côtier

Autres activités apparentées :

- 50.10.11 Transport maritime et côtier de passagers par transbordeurs

- 50.10.12 Transport maritime et côtier de passagers par paquebots

- 50.10.19 Autres transports maritimes et côtiers de passagers

Les tour-opérateurs et autres organismes assurant à titre onéreux des prestations de circuits touristiques à destination des sites protégés sont tout autant concernés par la taxe que les entreprises exploitant des lignes régulières de transport.

Indépendamment des activités ci-dessus, la situation de toute entreprise effectuant des opérations de transport susceptibles d'être qualifiées de transport public à destination des espaces protégés, doit être analysée au regard des dispositions ci-dessus.

D. Trajet effectué

La taxe est exigible dès l'instant où les passagers atteignent les sites et périmètres maritimes concernés, que ce soit en surface, en sous-marin ou en bateau à fond de verre, même sans y débarquer, quels que soient le pavillon du navire exploité et le lieu d'embarquement des passagers.

Néanmoins, la taxe n'est pas due quand l'aire maritime classée ne constitue pas la destination ou l'une des destinations du circuit mais qu'elle représente uniquement un point de passage obligé, traversé de manière continue, notamment quand ce passage est le plus court chemin navigable vers une autre destination.

II - MONTANT DE LA TAXE

A. Règle générale

Le montant de la taxe est de 7 % du prix hors taxes dû au titre du transport "aller", dans la limite du plafond par passager prévu par l'article 285 quater du code des douanes et indexé chaque année sur l'indice des prix à la consommation hors tabac. Ce prix tient compte des réductions éventuellement accordées par le transporteur au profit de certaines catégories de passagers.

Dans le cas où le transporteur pratique uniquement un tarif "aller-retour", le taux de la taxe sera de 3,5% de ce tarif hors taxes.

Les titres de transport, pour les personnes qui sont assujetties à la taxe, doivent comporter mention de l'acquittement de la taxe sur les passagers maritimes.

En conséquence, une double billetterie doit être éditée :

- pour les personnes assujetties à la taxe, seront délivrés des billets comportant la mention de l'acquittement de la taxe. Toutefois, il ne sera pas nécessaire d'en préciser le montant, la mention pouvant revêtir la forme suivante : "Taxe sur les passagers maritimes (ou TPM) incluse" ;

- pour les personnes exonérées de la taxe, seront délivrés des billets ne comportant aucune mention de la taxe.

B. Calcul de la taxe en l'absence de billetterie classique

L'article 1er de l'arrêté du 22 décembre 2011 modifié fixant les modalités d'application de la TPM, prévoit que la taxe est calculée par passager, à partir du prix hors taxes du titre de transport aller.

Aucune condition de forme n’est requise pour le titre de transport et les transporteurs peuvent être amenés dans certains cas, à ne pas délivrer de billets classiques (commercialisation d'une prestation au forfait pour les groupes de passagers, croisières ou excursions comprenant autre que le transport à destination des espaces concernés ou avec escales dans ces espaces, forfaits voyage/repas, etc.).

Dans ce cas, tout document qui permet au voyageur de justifier du paiement de son trajet et matérialisant le contrat de transport passé entre le voyageur et le transporteur, est un titre de transport.

En l’absence de délivrance de billets, quelle que soit la forme du titre matérialisant le contrat de transport (contrat commercial de groupe, facturation d'un forfait, etc.), dès lors que le fait générateur de la TPM se réalise, le transporteur, même s'il n'est pas en mesure de fournir au service des douanes les informations relatives à la billetterie telles que prévues dans le modèle en annexe de la présente circulaire, devra extraire du montant de sa prestation le prix de la partie transport pour les besoins de la déclaration de la taxe.

À défaut, le tarif plafond prévu par l’arrêté du 22 décembre 2011 modifié, sera appliqué par passager.

C. Réduction de la taxe tenant au trajet effectué

Lorsque, dans la même journée, des passagers sont embarqués à destination de plusieurs sites protégés, le taux de la taxe est réduit de moitié sur le prix acquitté au titre du trajet effectué à partir du premier site protégé vers les suivants.

L'application de cette règle suppose, en principe, que soient connus les tarifs pratiqués pour chaque étape parcourue. Toutefois, le transporteur peut avoir fixé une tarification globale forfaitaire pour l'ensemble des sites visités. Dans ce cas, il conviendra de déterminer, d'un commun accord, un tarif théorique correspondant à chaque trajet effectué à destination d'un site protégé (ainsi que, éventuellement, au retour à partir du dernier site) et ce, afin de fixer, tant la part du tarif sur laquelle sera appliquée la taxe au taux plein (premier trajet), que le cas échéant, le montant de la taxe affectée à chaque collectivité bénéficiaire.

D. Exonération de la taxe applicable à certains passagers

Sont exonérés de la taxe :

- les passagers qui ne peuvent rejoindre leur résidence principale ou leur lieu de travail qu’en embarquant à destination d’un espace naturel protégé ou d’un port le desservant ;

- les passagers transportés gratuitement par l'entreprise de transport public maritime.

L'exonération de la taxe est accordée, dans le premier cas, sur présentation, au transporteur, d'une attestation de domicile ou d'une attestation de l'employeur justifiant du lieu de travail.

III - MODALITES DE DECLARATION ET D'ACQUITTEMENT DE LA TAXE

La taxe est déclarée et acquittée auprès des services des douanes mentionnés à l'annexe 1 de l'arrêté du 22 décembre 2011 modifié fixant les modalités d'application de la taxe sur les passagers maritimes.

A. Déclaration de la taxe

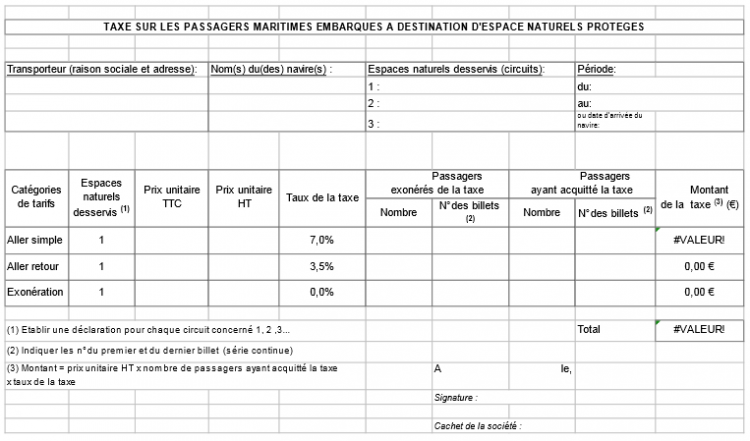

La déclaration sera établie conformément au modèle figurant à l'annexe 2 de l'arrêté précité. La présentation retenue s'explique par la nécessité de disposer des éléments permettant notamment de calculer, le cas échéant, les réductions de la taxe comme indiqué au paragraphe II-C ci-dessus. Le transporteur ne devra servir que les cases le concernant, en fonction des catégories de tarifs pratiqués et du nombre de sites protégés desservis. Il pourra, éventuellement, établir une déclaration simplifiée sur papier libre en ne reproduisant, en regard de chaque colonne, que les lignes utilisées.

Il conviendra de veiller à ce que, pour chacune de ces lignes, le résultat de la division du montant de la taxe à acquitter par le nombre de passagers non exonérés ne soit pas supérieur au plafond prévu par l'article 1er de l'arrêté du 22 décembre 2011 modifié. Dans le cas contraire, le montant de la taxe sera ramené à ce plafond.

A-2. Date de dépôt

La déclaration de la taxe doit être adressée ou déposée au bureau des douanes dans les 48 heures qui suivent l'arrivée du navire dans le site protégé, sauf si la facilité prévue à l'alinéa ci-dessous est utilisée.

Les entreprises de transport public maritime assurant plusieurs traversées sur une période d'un mois calendaire pourront être autorisées, par le directeur régional dont dépend le service des douanes concerné, à établir la déclaration de la taxe selon une périodicité mensuelle, au titre d'un circuit déterminé et pour l'ensemble des traversées assurées par un navire sur ce circuit. La déclaration conforme au modèle figurant en annexe de la présente circulaire, devra alors être adressée ou déposée au plus tard le quinzième jour qui suit la fin du mois.

Dans ce cas, le directeur régional des douanes pourra également, par souci de simplification mais à la condition que les nécessités du contrôle ne s'y opposent pas, autoriser qu'une même déclaration se rapporte à plusieurs navires effectuant le même circuit. Par contre, si un navire effectue deux circuits différents durant le mois de référence, deux déclarations mensuelles seront établies.

B. Acquittement de la taxe et garanties

La taxe est acquittée dans les 48 heures qui suivent l'arrivée du navire dans le site protégé ou, au plus tard, le quinzième jour qui suit la fin du mois pour les entreprises autorisées à établir la déclaration de la taxe selon une périodicité mensuelle.

Conformément à l'article 285 quater du code des douanes, la taxe due par les entreprises de transport public maritime est constatée, recouvrée et contrôlée par le service des douanes sous les mêmes garanties, sanctions et privilèges qu'en matière de droits de douane.

En garantie de la dette douanière, les entreprises de transport public maritime autorisées à établir une déclaration mensuelle sont tenues de mettre en place une procédure de caution ou de consignation auprès de la douane. Les entreprises satisfaisant à certaines conditions peuvent néanmoins bénéficier de la dispense de mise en place de cette garantie.

Le directeur régional des douanes est l'autorité administrative délivrant les décisions d'octroi ou de refus des dispenses.

Annexe : Modéle de déclaration