(BO des douanes n° 6794 du 29 janvier 2009)

Date d'entrée en vigueur du texte : 1er janvier 2009

Références :

- loi n° de finances n° 2008-1425 du 27 décembre 2008 ;

- loi n° de finances rectificative n° 2008-1443 du 30 décembre 2008.

La présente décision administrative :

- recense les nouvelles dispositions introduites par la loi de finances pour 2009 et la loi de finances rectificative pour 2008 en matière de fiscalité environnementale et de l’énergie ;

- établit la liste des articles du code des douanes relatifs à la fiscalité de l’énergie mis à jour au regard des modifications introduites par ces textes (annexe 1).

L’administratrice civile,

Chef du bureau F2,

Isabelle Peroz

I. Fiscalité de l’énergie :

A) Défiscalisation des biocarburants (article 265 bis A du code des douanes) :

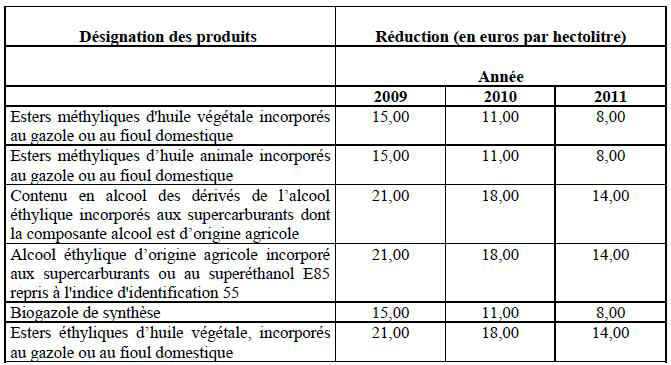

L’article 16 de la loi de finances pour 2009 instaure une diminution progressive de la défiscalisation applicable aux biocarburants entre 2009 et 2011. En effet, la viabilité de la filière biocarburants étant désormais assurée par le mécanisme de la TGAP qui incite à l’incorporation de biocarburants dans les filières supercarburants et gazole, les niveaux antérieurs de défiscalisation ne sont plus justifiés.

- En 2009, le tarif de défiscalisation est de 21 €/hl pour la filière bioéthanol, et de 15 €/hl pour la filière biogazole.

- En 2010, la défiscalisation sera de 18 €/hl pour la filière bioéthanol, et de 11 €/hl pour la filière biogazole.

- En 2011, la défiscalisation sera abaissée à 8 €/hl pour le biogazole contre 14 €/hl pour la filière bioéthanol.

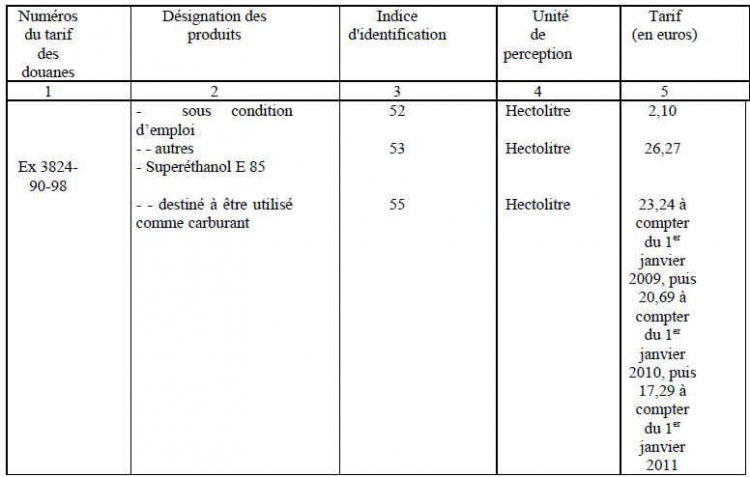

B) Abaissement de la fiscalité applicable au superéthanol (E 85) :

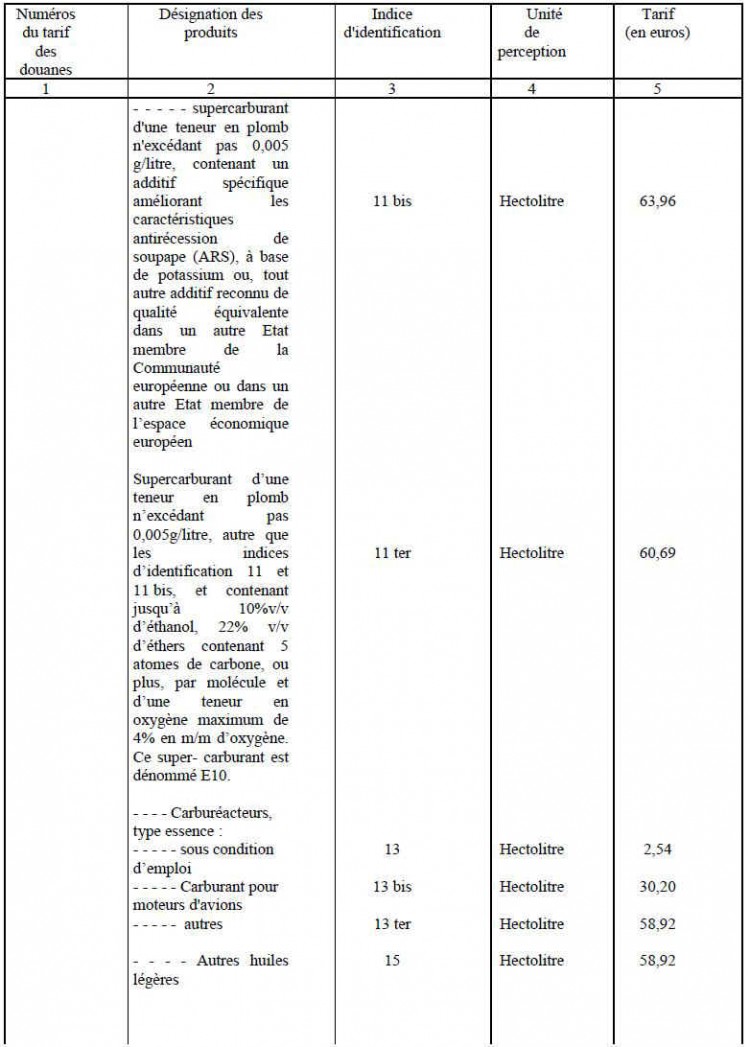

Afin de compenser la réduction de la défiscalisation des biocarburants, le tarif applicable à l’E 85 est ramené de 28,33 €/hl à 23,24 €/hl à compter du 1er janvier 2009.

Ce tarif sera abaissé à 20,69 €/hl à compter du 1er janvier 2010, puis 17,29 €/hl à compter du 1er janvier 2011.

C) Commercialisation du supercarburant E10 (article 265 du code des douanes) :

L’article 17 de la loi de finances pour 2009 met en place la commercialisation d’un nouveau carburant additivé en éthanol à hauteur de 10%, le supercarburant E10. Cette commercialisation devrait intervenir à compter du mois d’avril 2009. Le supercarburant E10 aura une TIC de 60,69 €/hl, identique à celle du supercarburant 95 ou 98.

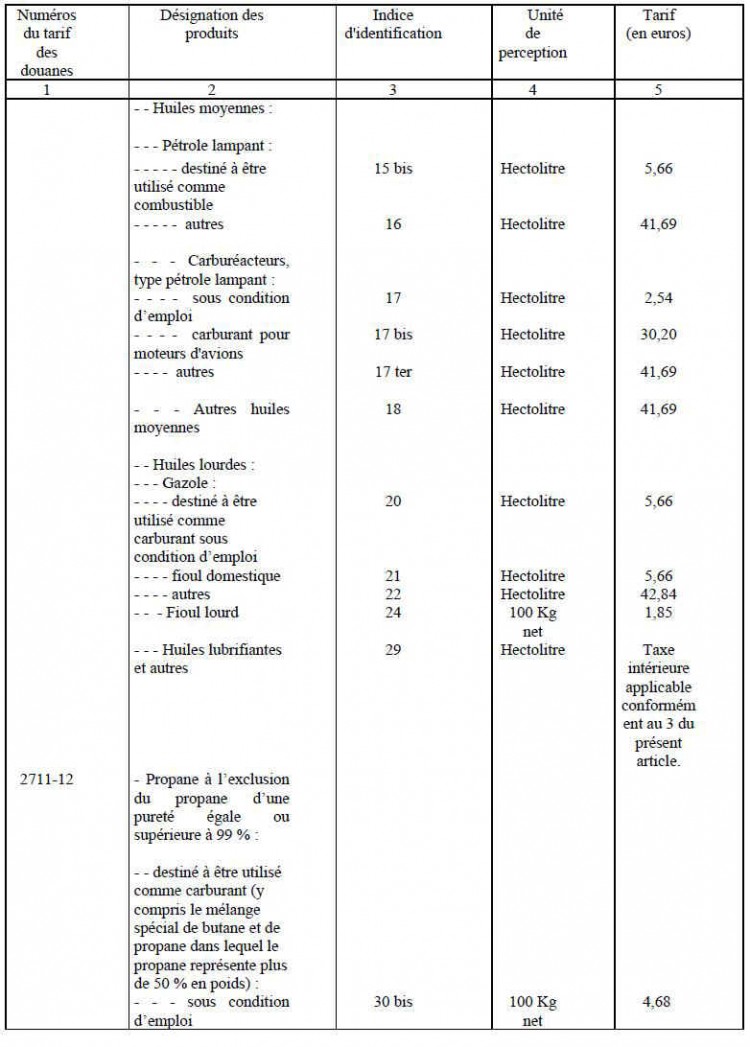

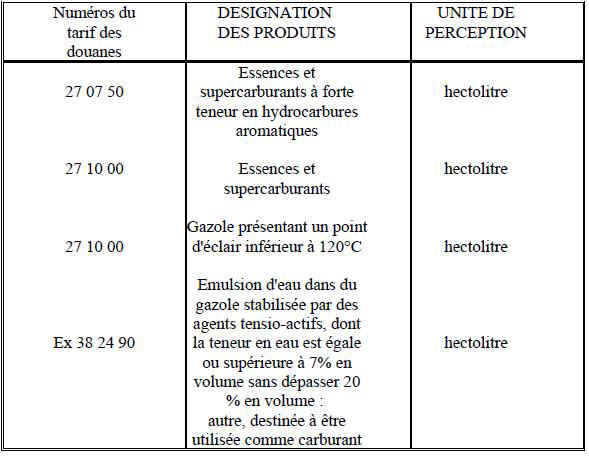

D) Abaissement du tarif de la taxe intérieure de consommation (TIC) applicable aux émulsions d’eau dans du gazole.

Ce taux est abaissé de 30,20 à 26,27 €/hl à compter du 1er janvier 2009.

E) Modification de l’article 266 quinquies B du code des douanes relatif à la taxe intérieure de consommation (TIC) sur les houilles, lignites et cokes :

1- L’article 77 de la loi de finances rectificative pour 2008 introduit un troisième fait générateur de la taxe à compter du 1er janvier 2009 (point 2 de l’article 266 quinquies B ) :

Désormais, lorsqu’il n’y a pas d’opération de livraison ni d’importation de houilles, lignites ou cokes, le fait générateur de la taxe et son exigibilité interviennent lors de la « consommation sur le territoire douanier de la France par un utilisateur final » de ces produits. Dans ce cas, le redevable est l’utilisateur final.

2- L’exonération de la taxe concernant les entreprises de valorisation de la biomasse est précisée (point 5.4 de l’article quinquies B) : elle est accordée aux « entreprises grandes consommatrices d’énergie », c’est à dire celles dont les achats de combustibles et d’électricité utilisés pour cette valorisation représentent au moins 3% de leur chiffre d’affaires.

F) Adaptation terminologique des modalités d’acquittement de la taxe intérieure de consommation sur le gaz naturel (TICGN) :

Suite à la modernisation comptable des services de la DGDDI, la loi de finances rectificative pour 2008 modifie l’article 266 quinquies point 10 du code des douanes et remplace le terme « bureau de douane » devenu obsolète par le terme « service des douanes ».

G) Actualisation des articles 265 C et 266 quinquies B du code des douanes :

Il s’agit d’intégrer les nouvelles références communautaires de l’exonération de taxe intérieure de consommation pour les produits utilisés dans un procédé de fabrication de produits minéraux non métalliques.

II. Fiscalité environnementale : la Taxe Générale sur les Activités Polluantes (TGAP)

A) L’article 29 de la loi de finances pour 2009 a apporté un certain nombre de modifications substantielles concernant la taxe générale sur les activités polluantes (articles 266 sexies et suivants du code des douanes) :

Suite au Grenelle de l’environnement, la réglementation relative à la TGAP a fait l’objet de nombreuses modifications en lois de finances. De nouvelles composantes de TGAP sont créées. Des taux réduits ont été adoptés pour les redevables ayant un comportement vertueux au plan environnemental. Le produit de la TGAP est affecté en partie aux actions de l’ADEME pour la protection de l’environnement.

1- Simplifications rédactionnelles en matière de fait générateur et redevable pour toutes les assiettes de TGAP.

a) Notion de redevable (article 266 sexies du code des douanes) :

- Le redevable de la taxe est celui qui, pour les besoins de son activité économique, livre pour la première fois sur le marché intérieur ou utilise pour la première fois des lubrifiants du point I.4 a, des lessives et préparations pour lessives du point 5 et des matériaux d’extraction du point 6.

- Le redevable de la taxe pour les lubrifiants des points 1.4 b et c est celui qui, pour les besoins de son activité économique, utilise les produits précités.

b) Notion de fait générateur (article 266 septies du code des douanes ) :

Le fait générateur de la taxe est constitué par la première utilisation ou la première livraison des lubrifiants du point I.4 a, des lessives et préparations pour lessives du point 5 et des matériaux d’extraction du point 6.

2- Création de deux nouvelles sous-composantes de TGAP :

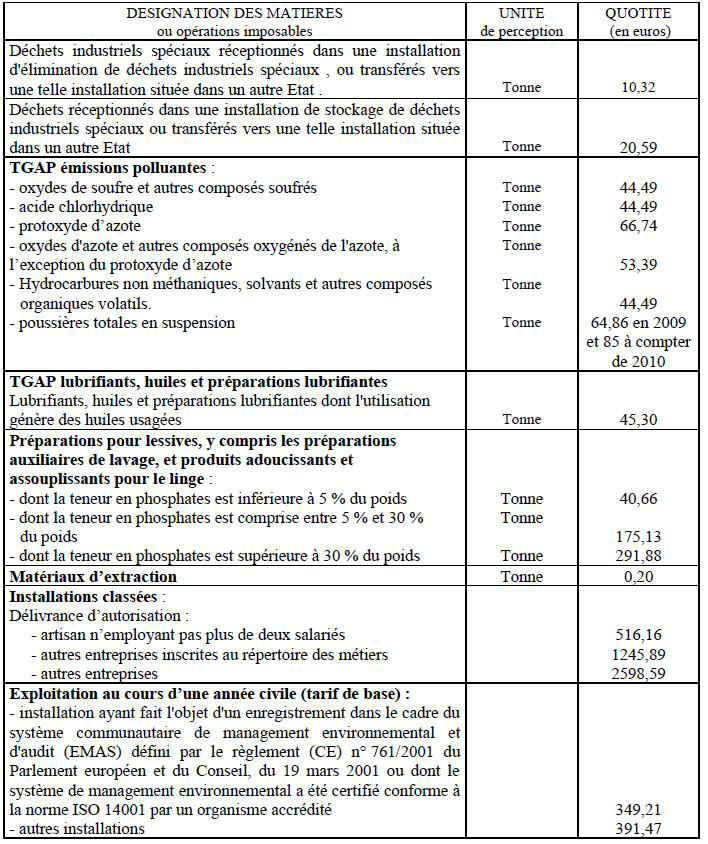

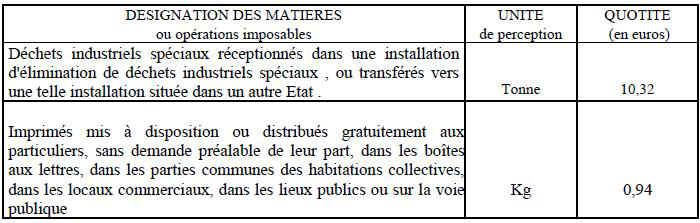

a) TGAP déchets : Une taxe sur l’élimination par incinération des déchets ménagers et assimilés (DMA) est créée à compter du 1er janvier 2009. Le fait générateur de la taxe est constitué par la réception des déchets dans l’installation d’incinération. Les redevables doivent déclarer dès 2009 des acomptes provisionnels pour l'année en cours. Les modalités d'application de cette nouvelle composante seront précisées dans une prochaine instruction.

b) TGAP émissions polluantes : A compter du 1er janvier 2009, l’émission de poussières totales en suspension est soumise à la TGAP. Le seuil d’assujettissement des entreprises est fixé à 50 tonnes par an. En deça de ce seuil, il n’y a pas de taxation. En revanche, toute entreprise atteignant ce seuil est soumise à la taxe dès la première tonne émise de poussières totales en suspension.

3 - Nouveaux taux d e TGAP pour 2009 :

Ces nouveaux taux de TGAP s’appliquent pour la déclaration annuelle et les 3 acomptes payés au titre de 2009 :

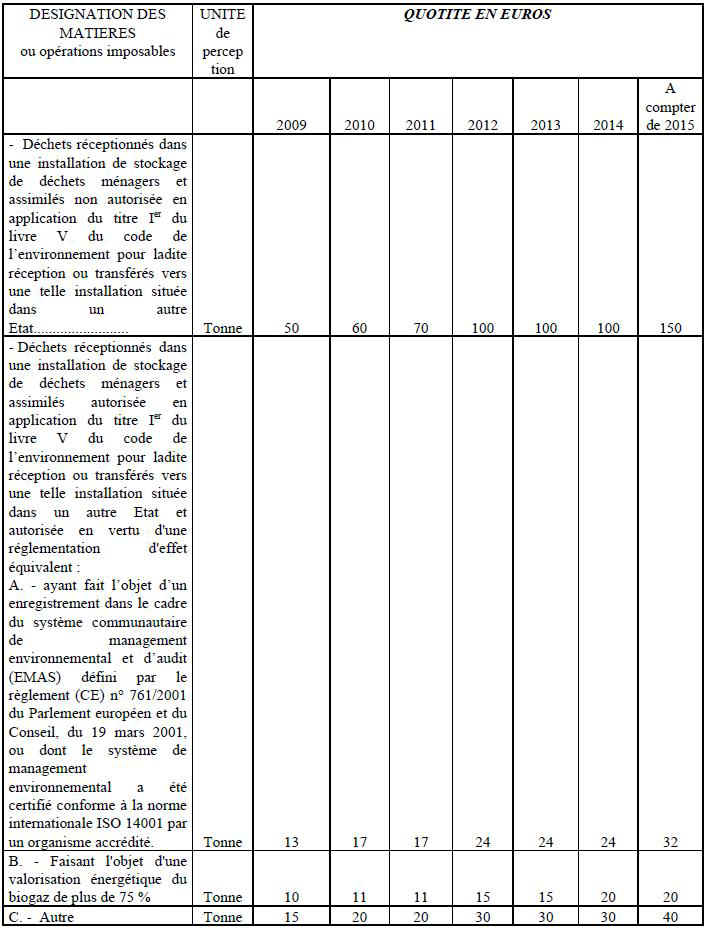

a) Déchets ménagers et assimilés :

- Stockage des DMA : échelonnement sur 7 ans de l’augmentation des tarifs (50 € la tonne en 2009 contre 150 en 2015) ;

- Incinération des DMA : hausse des taux sur 5 ans.

En outre, les installations de stockage et d’élimination des DMA peuvent bénéficier de taux réduits de TGAP lorsqu’elles ont un comportement vertueux au plan environnemental, comme par exemple de faibles émissions de NOX, ou lorsque les déchets sont acheminés par des modes de transports alternatifs à la route (rail, bateau). Les modalités d'application de ces taux réduits seront précisées dans une prochaine instruction.

b) Matériaux d’extraction : doublement du taux : 0,20 €/tonne.

c) Poussières totales en suspension : 64,86 €/tonne en 2009, et 85 € à compter de 2010 ;

d) Autres modifications de taux : Les tarifs applicables aux déchets industriels spéciaux, aux émissions polluantes (à l’exception des poussières totales en suspension), aux lubrifiants, huiles et préparations lubrifiantes, aux préparations pour lessives, aux installations classées et aux imprimés sont relevés dans la même proportion que la limite supérieure de la première tranche du barème de l’impôt sur le revenu à compter du 1er janvier 2009.

4- Nouvelles modalités déclaratives :

A compter de 2009, les acomptes de TGAP versés à titre provisionnel pour l'année en cours seront calculés en appliquant à la base des opérations réalisées l'année précédente, les tarifs applicables au 1er janvier de l'année en cours.

5- Obligation d’un représentant fiscal pour les sociétés non établies en France et redevables de la T GAP :

Cette formalité applicable aux sociétés non établies en France entre en vigueur à compter du 1er janvier 2009. Elle s'applique également aux redevables de la TGAP sur les imprimés.

B) Autres TGAP :

1- TGAP sur les imprimés :

L’article 14 de la loi de finances rectificative pour 2008 met en conformité l’article 266 sexies du code des douanes avec les dispositions du code de l’environnement (article L 541-10-1) élargissant le périmètre d’application de l’éco-contribution sur les imprimés papiers, et à défaut de la TGAP, à compter du 1er juillet 2008.

Toutefois, les catalogues de vente par correspondance envoyés nominativement sont exclus de l’obligation contributive jusqu’au 31 décembre 2009. La TGAP ne s’appliquera donc à cette catégorie d'imprimés qu’à compter du 1er janvier 2010. (article 126 de la loi de finances pour 2009).

2- L’article 127 de la loi de finances pour 2009 instaure une TGAP sur les peintures, vernis, solvants, détergents, huiles minérales, pesticides, herbicides, fongicides et autres produits chimiques présentant un risque pour la santé : toute personne introduisant, important sur le marché national ou fabricant de tels produits doit prendre en charge techniquement et financièrement leur collecte et leur élimination. A défaut, et à compter du 1er janvier 2010, elle sera soumise à la TGAP.

Annexe

Annexe 1 : Articles du code des douanes relatifs aux produits pétroliers et à la taxe générale sur les activités polluantes (mis à jour au 1er janvier 2009)

Titre IV

Chapitre I

Article 100 ter (modifié par l’article 62 de la loi n° 2007-1824 de finances rectificative pour 2007)

Le placement des produits énergétiques mentionnés à l’article 265 en entrepôt fiscal doit faire l'objet de déclarations ponctuelles, globales ou récapitulatives, dans les conditions prévues aux articles 84, 85 et 95 à 100 bis.

La sortie de produits énergétiques mentionnés à l’article 265 d'entrepôts fiscaux, leur mise à la consommation, leur exportation doivent faire l'objet, selon le cas, de déclarations ponctuelles, globales ou récapitulatives, dans les conditions prévues aux articles 84, 85 et 95 à 100 bis. Ces dispositions s'appliquent également aux cas prévus à l'article 267 bis du présent code et au II de l'article 57 de la loi n° 92-677 du 17 juillet 1992.

Titre V :

Chapitre II :

Article 131 bis (modifié par les articles 62 et 78 de la loi n° 2007-1824 de finances rectificative pour 2007 et par l’article)

Le point 3 est applicable à compter du 1er juillet 2008

1. Les produits énergétiques mentionnés à l'article 265 circulent entre entrepôts fiscaux en suspension des taxes intérieures de consommation prévues aux articles 265 et 266 quater, sous couvert du document d'accompagnement visé à l'article 66 de la loi n° 92-677 du 17 juillet 1992 portant mise en oeuvre par la République française de la directive du Conseil des Communautés européennes (CEE) n° 91/680 complétant le système commun de taxe sur la valeur ajoutée et modifiant, en vue de la suppression des contrôles aux frontières, la directive (CEE) n° 77/388 et la directive (CEE) n° 92/12 relative au régime général, à la détention, à la circulation et au contrôle des produits soumis à accises.

L'entrepositaire agréé destinataire des produits renvoie à l'entrepositaire agréé expéditeur l'exemplaire de ce document prévu à cet effet dans les quinze jours à compter de la date d'expédition des produits.

L'entrepositaire agréé expéditeur est déchargé de sa responsabilité par l'apurement du régime suspensif dans les conditions fixées au I de l'article 69 de la loi n° 92-677 du 17 juillet 1992.

2. A défaut d'apurement dans les deux mois à compter de la date d'expédition, l'expéditeur informe l'administration.

A défaut d'apurement dans les quatre mois à compter de la date d'expédition des produits, l'impôt est liquidé au taux en vigueur à la date d'expédition des produits et acquitté par l'expéditeur selon les règles applicables en matière de douane.

3. Le document d'accompagnement prévu au 1 peut être établi au moyen du service de suivi informatique des mouvements de marchandises soumises à accises, sur autorisation du directeur général des douanes et droits indirects.

Chapitre III

Article 142

Sous réserve des dispositions de l'article 141 ci-dessus, sont admissibles en entrepôts de stockage dans les conditions fixées au présent chapitre :

1° Toutes les marchandises soumises à raison de l'importation, soit à des droits de douane, taxes ou prohibitions, soit à d'autres mesures économiques, fiscales ou douanières ;

2° Les marchandises provenant du marché intérieur destinées à l'exportation et désignées par des arrêtés conjoints du ministre de l'économie et des finances et des autres ministres intéressés. Ces arrêtés fixent également les conditions et la mesure dans lesquelles lesdites marchandises peuvent bénéficier des avantages consentis à l'exportation ;

3° Les produits d'origine nationale visés au tableau B de l'article 265 ci-après destinés ou non à l'exportation.

Chapitre III bis

Article 158 A (modifié par l’article 62 de la loi n° 2007-1824 de finances rectificative pour 2007)

1. L'entrepôt dans lequel les produits pétroliers mentionnés à l'article 265 sont reçus, détenus ou expédiés en suspension des taxes intérieures de consommation prévues aux articles 265 ou 266 quater est dénommé entrepôt fiscal de stockage de produits pétroliers.

2. L'entrepôt fiscal de stockage de produits pétroliers peut également contenir des produits pétroliers placés sous le régime de l'entrepôt douanier.

3. Les personnes ayant la qualité d'entrepositaire agréé peuvent seules exploiter un entrepôt fiscal de stockage de produits pétroliers, y recevoir, détenir et expédier des produits pétroliers.

Article 158 B

1. La mise en service, l'exploitation ainsi que toute modification substantielle des conditions d'exploitation de l'entrepôt fiscal de stockage de produits pétroliers doivent être autorisées par l'administration des douanes dans des conditions fixées par décret.

2. Des arrêtés du ministre du budget déterminent les manipulations dont les produits placés en entrepôt fiscal de stockage des produits pétroliers peuvent faire l'objet.

3. L'entrepositaire agréé, titulaire de l'autorisation d'exploiter, est responsable auprès de l'administration des douanes de toutes les opérations résultant du stockage des produits pétroliers et de l'application de la réglementation douanière et fiscale qui s'y rapporte. A ce titre, il est redevable de l'impôt lors de la constatation des manquants. Il est tenu de présenter une caution solvable.

4. Il doit dans ce cadre :

a) tenir une comptabilité des stocks et des mouvements de produits ;

b) présenter les produits placés en entrepôt à toute réquisition du service des douanes qui peut procéder à tous contrôles et recensements.

5. La cession des produits placés en entrepôt fiscal de stockage de produits pétroliers doit être mentionnée dans la comptabilité matières et faire l'objet d'une déclaration auprès de l'administration des douanes. Les obligations de l'entrepositaire cédant sont transférées à l'entrepositaire cessionnaire.

Article 158 C

Les pertes de produits placés en entrepôt fiscal de stockage de produits pétroliers ne sont pas soumises à l'impôt s'il est justifié auprès de l'administration :

1° qu'elles résultent d'un cas fortuit ou d'un cas de force majeure ;

2° ou qu'elles sont inhérentes à la nature des produits. Des arrêtés du ministre du budget peuvent fixer à ce titre une limite forfaitaire aux pertes admissibles en franchise pour chacun des produits et pour chaque mode de transport.

Article 158 D (créé par l’article 93 de la loi n° 2004-1485 de finances rectificative pour 2004)

I - Est dénommé entrepôt fiscal de produits énergétiques l'établissement dans lequel les produits énergétiques destinés à être utilisés comme carburant ou combustible, autres que les produits pétroliers, le gaz naturel, la houille, les lignites et le coke, sont produits, détenus, reçus ou expédiés en suspension des taxes de consommation mentionnées aux articles 265 et 266 quater.

II - Seules les personnes ayant la qualité d’entrepositaire agréé peuvent exploiter un entrepôt fiscal de produits énergétiques.

III - L'entrepôt fiscal de produits énergétiques est créé, modifié et géré selon les principes prévus aux articles 158 B et 158 C. L’entrepositaire agréé, titulaire de l'autorisation d'exploiter, est soumis aux mêmes obligations que celles prévues auxdits articles. Un décret fixe les conditions d'application du présent III.

Chapitre V

Article 163

1. La production d'huiles minérales en régime de suspension de taxes et de redevances s'effectue dans un entrepôt fiscal de production dit usine exercée.

2. La production d'huiles minérales s'entend de l'extraction et de l'obtention, par tous procédés et à partir de toutes matières premières, des huiles minérales visées aux tableaux B et C de l'article 265.

Ne sont toutefois pas considérées comme production d'huiles minérales les opérations suivantes :

a) les opérations au cours desquelles de petites quantités d'huiles minérales sont obtenues accessoirement ;

b) les opérations par lesquelles l'utilisateur d'une huile minérale rend sa réutilisation possible dans sa propre entreprise et pour ses besoins propres, pour autant que les montants de taxe déjà payés sur cette huile ne soient pas inférieurs au montant de taxe qui serait dû si l'huile réutilisée était à nouveau soumise à cette imposition.

3. Les personnes ayant la qualité d'entrepositaire agréé peuvent seules exploiter une usine exercée ; à ce titre, elles peuvent seules y recevoir, produire et expédier les huiles minérales visées aux tableaux B et C de l'article 265.

Article 163 A (abrogé par l'art. 42 de la loi n° 92-1476 du 31.12.92).

Article 164 (abrogé par l'art. 42 de la loi n° 92-1476 du 31.12.92).

Article 164 A (abrogé par l'art. 42 de la loi n° 92-1476 du 31.12.92).

Article 165

1. Doivent être placés sous le régime de l'usine exercée :

a) les installations d'extraction d'huiles minérales visées aux tableaux B et C de l'article 265 ;

b) les installations ou les établissements de production qui procèdent :

- soit au traitement ou au raffinage d'huiles brutes de pétrole ou de minéraux bitumineux, de gaz de pétrole et d'autres hydrocarbures gazeux, pour obtenir des huiles minérales visées aux tableaux B et C de l'article 265 ;

- soit à la fabrication d'huiles minérales, pour lesquelles un taux de taxe est fixé dans les tableaux B et C de l'article 265.

2. Peuvent être placés sous le régime de l'usine exercée, sur la demande de la personne qui en assure l'exploitation, les installations ou les établissements qui procèdent à la fabrication d'huiles minérales pour lesquelles aucun taux de taxe n'est fixé dans les tableaux B et C de l'article 265. A défaut de placement sous le régime de l'usine exercée, les exploitants de ces installations ou établissements sont néanmoins tenus d'en déclarer l'existence et la cessation d'activité à l'administration des douanes.

3. Peuvent être effectuées, dans les usines exercées visées au b du 1 et au 2 du présent article, des fabrications connexes de produits autres que des huiles minérales, dont la liste est fixée par arrêté du ministre chargé du budget.

Article165 A (abrogé par l'art. 99 de la loi n° 92-677 du 17.07.92 ).

Article 165 B (modifié par l’article 62 de la loi n° 2007-1824 de finances rectificative pour 2007)

1. Les huiles minérales visées au tableau B de l'article 265 sont admises dans les usines exercées visées au b du 1 et au 2 de l'article 165 en suspension des taxes dont elles sont passibles.

Cette suspension est réservée, dans les usines exercées visées au a du 1 de l'article 165, aux produits qui y sont extraits.

1 bis. Les huiles minérales visées au tableau C de l’article 265 sont admises dans les usines exercées visées au b du 1 et au 2 de l’article 165 en suspension des taxes intérieures de consommation dont elles sont passibles.

Article 166 (abrogé par l'art. 42 de la loi n° 92-1476 du 31.12.92).

Article 167

La mise en service, l'exploitation ainsi que toute modification substantielle des conditions d'exploitation de l'usine exercée doivent être autorisées par l'administration des douanes dans des conditions fixées par décret.

Article 168 bis (abrogé par l'art. 42 de la loi n° 92-1476 du 31.12.92).

Chapitre VIII

Article 176

1 Les dépôts spéciaux sont des établissements agréés par le directeur général des douanes et droits indirects et placés sous le contrôle de l'administration des douanes dans lesquels peuvent être stockés, dans l'attente de leur livraison aux utilisateurs, des produits pétroliers préalablement dédouanés au bénéfice d'un régime douanier ou fiscal particulier.

L'autorisation d'exploiter un dépôt spécial est délivrée par le directeur général des douanes et droits indirects.

2 Les règles de constitution et de fonctionnement des dépôts spéciaux sont fixées, pour chaque régime particulier, par les textes réglementaires prescrivant, en vertu du présent code, les mesures applicables en vue du contrôle des produits dédouanés au bénéfice dudit régime.

Article 177

1 Les quantités de produits dédouanés à destination des dépôts spéciaux qui ne peuvent être présentées au service des douanes au cours de ses contrôles et dont la livraison aux utilisateurs bénéficiaires du régime douanier ou fiscal particulier ne peut être justifiée sont passibles des droits et taxes exigibles sur les produits de même nature en régime normal, déduction faite, le cas échéant, des droits et taxes exigibles en régime particulier.

Le déclarant en douane des produits et le titulaire de l'autorisation d'exploiter le dépôt spécial sont tenus solidairement au paiement de ces droits et taxes.

2 Toutefois, il est fait remise des sommes exigibles en vertu du paragraphe précédent, lorsqu'il est justifié que ces déficits sont dus à des causes dépendant de la nature du produit, à un cas fortuit ou à un cas de force majeure.

Titre VII

Chapitre II

Article 190

Sont exemptés des droits de douane et des taxes intérieures les produits pétroliers et les houilles destinés à l'avitaillement des navires, à l'exclusion des bâtiments de plaisance et de sport, qui naviguent en mer ou sur les cours d'eau affluant à la mer jusqu'au dernier bureau de douane situé en amont dans le département côtier, ainsi que, dans les limites définies par décret, ceux destinés à l'avitaillement des bateaux naviguant sur les cours d'eau ou parties de cours d'eau internationaux.

Un arrêté du ministre du budget fixe les conditions d'application du présent article et peut en étendre les dispositions aux navires de mer naviguant dans la partie des cours d'eau non comprise dans les limites prévues au paragraphe précédent sous réserve que ces navires n'effectuent pas dans cette partie des transports de cabotage.

Article 195

Sont exemptés des droits de douane et des taxes intérieures les produits pétroliers destinés à l'avitaillement des aéronefs qui effectuent des liaisons commerciales au-delà du territoire douanier de la France continentale.

Article 195 bis

Aucun droit de port ou redevance sur les produits pétroliers visés au tableau B de l'article 265 ci-après, livrés à l'avitaillement des navires ou des aéronefs, ne peut être institué et perçu au profit soit de collectivités ou organismes quelconques (départements, communes, chambres de commerce, ports autonomes, aéroports, etc.), soit de concessionnaires d'installations de distribution, sans que la création de ce droit ou de cette redevance ait été autorisée par décret.

Chapitre V

Article 196 quater

Les produits extraits du plateau continental ou de la zone économique sont considérés comme extraits d'une nouvelle partie du territoire douanier. Les mêmes produits doivent, pour l'application de la législation fiscale, être considérés comme extraits du territoire français métropolitain.

Article 196 quinquies

Les matériels industriels, ainsi que les produits nécessaires à leur fonctionnement et à leur entretien, affectés sur le plateau continental ou dans la zone économique à la recherche ou à l'exploitation des hydrocarbures et d'autres substances minérales et organiques dont la liste est fixée par décret, sont exemptés des droits de douane d'importation.

Titre X

Chapitre I : Taxes intérieures

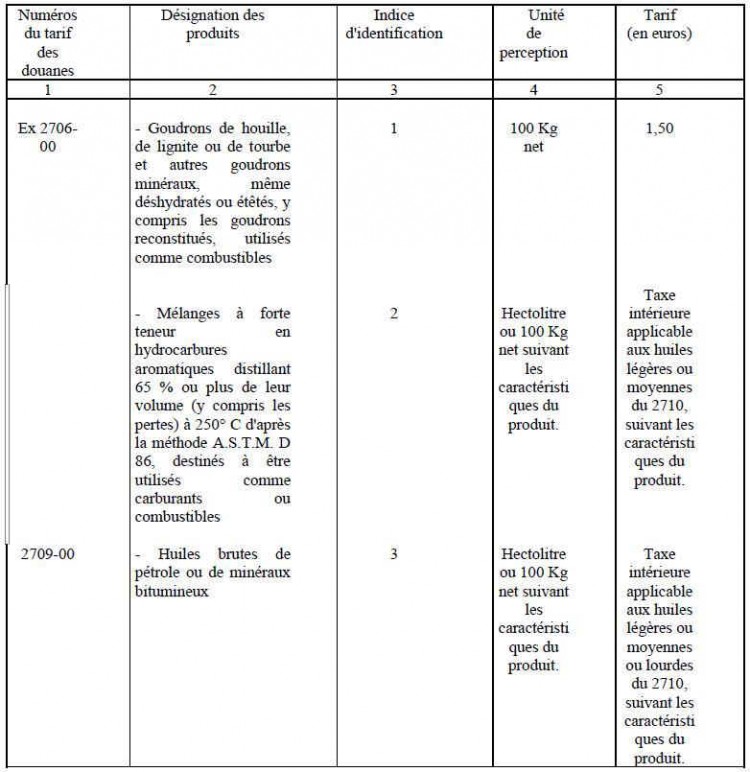

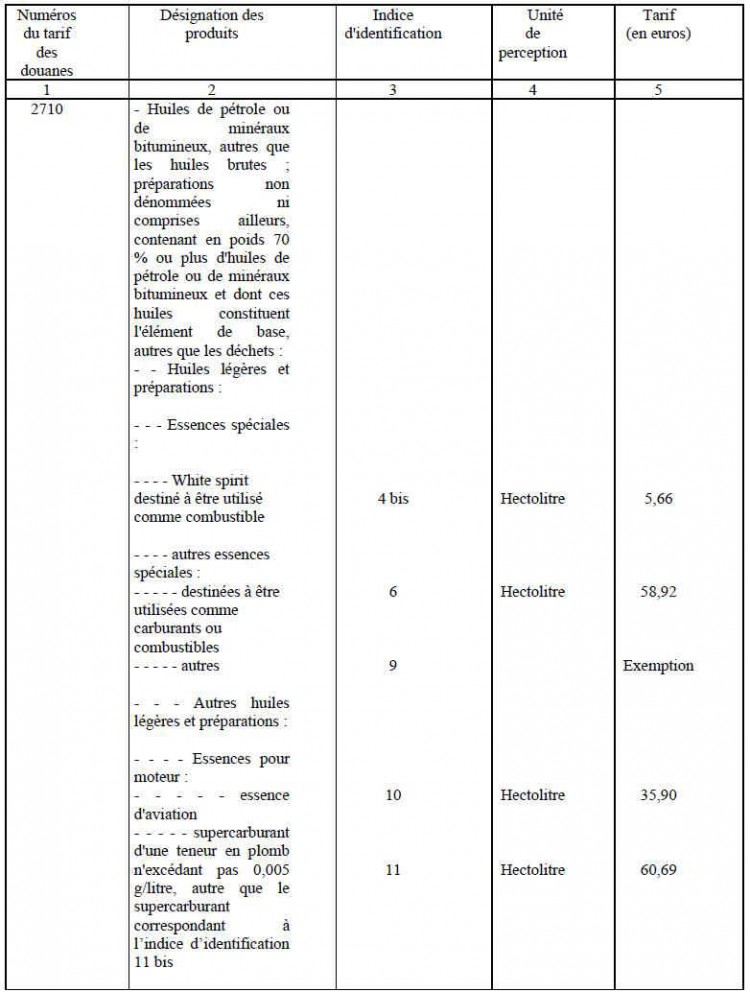

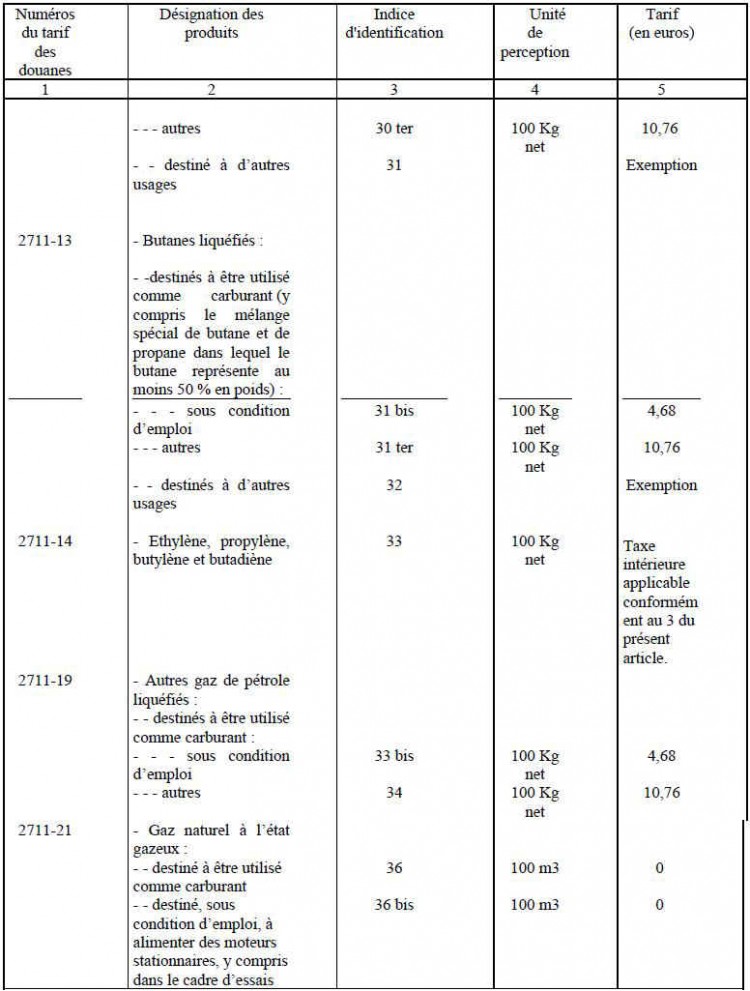

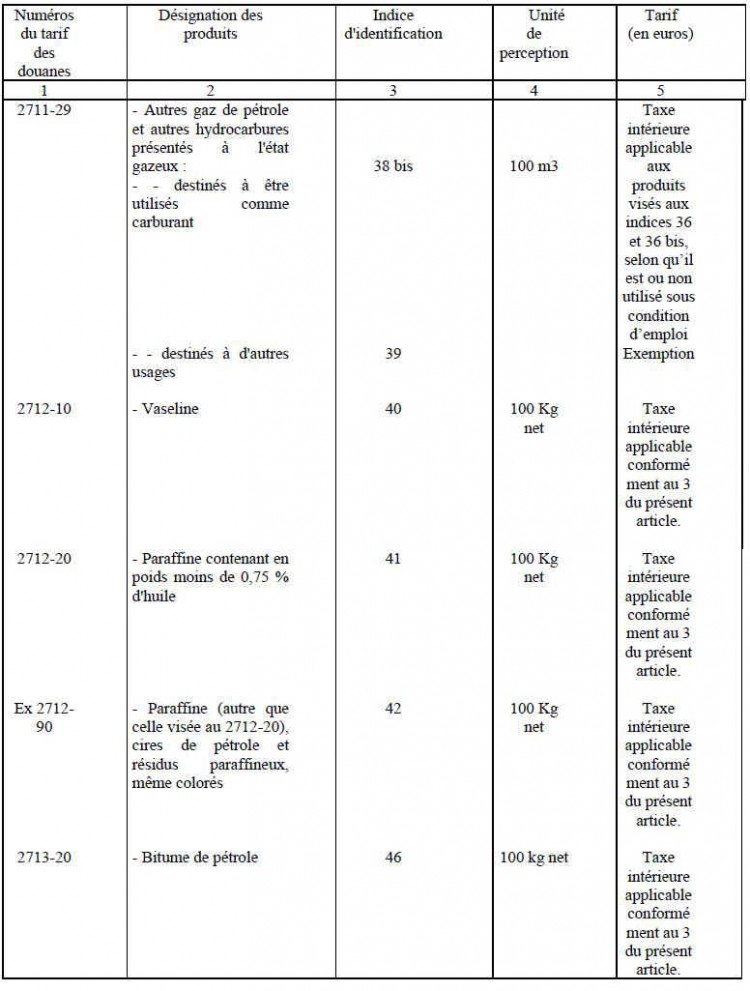

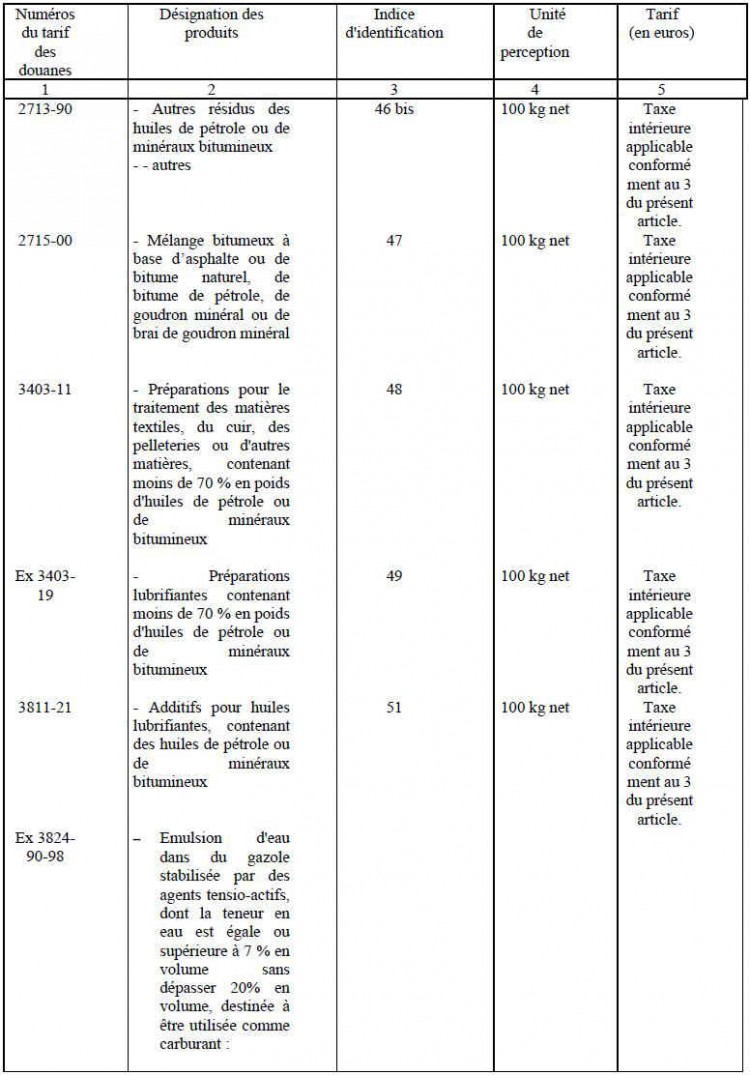

Article 265 (modifié par l’article 17 de la loi n° 2008-1425 de finances pour 2009) :

1. Les produits énergétiques repris aux tableaux B et C ci-après, mis en vente, utilisés ou destinés à être utilisés comme carburant ou combustible sont passibles d'une taxe intérieure de consommation dont les tarifs sont fixés comme suit :

Tableau A (abrogé)

Tableau B. Produits pétroliers et assimilés

1 - Nomenclature et tarif

2- Règles d’application

a) (abrogé)

b) (abrogé par art. 39 de la loi n° 99-1172 du 30.12.1999)

c) Pour les produits taxables à la masse, la taxe est assise sur la masse commerciale (masse dans l'air) exprimée en kilogrammes.

Pour les produits liquides taxables au volume, la taxe est assise sur le volume mesuré à l'état liquide, à la température de 15°C et exprimé en litres.

Pour le méthane, le gaz naturel et les autres hydrocarbures présentés à l'état gazeux destinés à être utilisés comme carburants, la taxe est assise sur le volume mesuré à l'état gazeux sous la pression de 760 mm de mercure à la température de 0°C et exprimé en centaines de mètres cubes avec deux décimales.

(4ème alinéa abrogé).

d) (abrogé par l’art. 25 de la loi de finances rectificative pour 2002 n° 2002-1576 du 30.12.02)

Tableau C. Autres produits énergétiques

1 - (abrogé)

2 - Tarif et règles d'application

Les produits visés au présent tableau sont exemptés de la taxe intérieure de consommation, sauf lorsqu'ils sont destinés à être utilisés comme carburant ou combustible.

3 - Nomenclature.

2. Une réfaction peut être effectuée sur les taux de taxe intérieure de consommation applicable au supercarburant repris à l'indice d'identification 11 et au gazole repris à l'indice d'identification 22.

A compter du 1er janvier 2006, le montant de cette réfaction est de 1,77 EUR par hectolitre pour le supercarburant et de 1,15 EUR par hectolitre pour le gazole.

A compter du 1er janvier 2007, les conseils régionaux et l'assemblée de Corse peuvent réduire ou augmenter le montant de la réfaction du taux de la taxe intérieure de consommation applicable aux carburants vendus aux consommateurs finals sur leur territoire dans la double limite de la fraction de tarif affectée à chaque région et à la collectivité territoriale de Corse en vertu du I de l'article 40 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 relatif à la compensation financière des transferts de compétences aux régions et de respectivement 1,77 EUR par hectolitre pour le supercarburant mentionné à l'indice d'identification 11 et 1,15 EUR par hectolitre pour le gazole mentionné à l'indice d'identification 22.

Les délibérations des conseils régionaux et de l'assemblée de Corse ne peuvent intervenir qu'une fois par an et au plus tard le 30 novembre de l'année qui précède l'entrée en vigueur du tarif modifié. Elles sont notifiées à la direction générale des douanes et droits indirects, qui procède à la publication des tarifs de la taxe intérieure de consommation ainsi modifiés au plus tard à la fin de la première quinzaine du mois de décembre suivant. Les tarifs modifiés de la taxe intérieure de consommation entrent en vigueur le 1er janvier de l'année suivante.

3. Tout produit autre que ceux pour lesquels un tarif de taxe intérieure de consommation est prévu au tableau B, destiné à être utilisé, mis en vente ou utilisé comme carburant pour moteur ou comme additif en vue d’accroître le volume final des carburants pour moteur est assujetti à la taxe intérieure de consommation au taux applicable au carburant équivalent ou au carburant dans lequel il est incorporé.

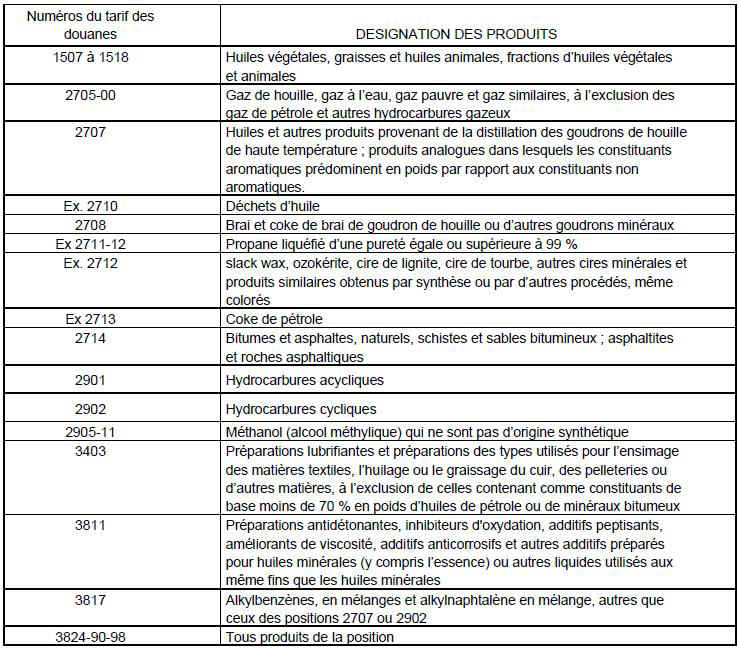

A l’exclusion de la tourbe reprise au code NC 2703 de la nomenclature douanière, tout hydrocarbure autre que ceux pour lesquels un tarif de taxe intérieure de consommation est prévu par le présent code ou tout produit mentionné au tableau C, mis en vente, utilisé ou destiné à être utilisé comme combustible est soumis à la taxe intérieure de consommation au taux applicable pour le combustible équivalent, prévus aux articles 265, 266 quinquies et 266 quinquies B.

4. A compter du 1er janvier 2007, les personnes physiques ou morales qui vendent, en régime de droits acquittés, des carburants visés aux indices d'identification 11 et 22 dans des régions ou collectivités territoriales où le taux de la taxe intérieure de consommation diffère du taux appliqué lors de la mise à la consommation :

a) Acquittent le montant différentiel de taxe si le taux supporté lors de la mise à la consommation est inférieur ;

b) Peuvent demander le remboursement du différentiel de taxe dans le cas contraire.

Pour le paiement du montant différentiel de taxe et des pénalités afférentes, l'administration des douanes et droits indirects peut demander une caution. Les obligations déclaratives des opérateurs concernés sont fixées par arrêté du ministre chargé du budget.

Article 265 A

1. lorsqu'elles ne sont pas précisées par le tarif des droits de douane d'importation, les caractéristiques des produits visés au tableau B annexé à l'article 265 ci-dessus sont déterminées par des arrêtés du ministre du budget et du ministre de l'industrie.

2. Il est institué auprès du ministre de l'industrie (direction des hydrocarbures) une commission permanente.

Cette commission comprend en nombre égal des représentants de l'industrie du pétrole et des représentants de l'administration. Son président qui, en cas de partage, a voix prépondérante, et ses membres sont désignés et ses conditions de fonctionnement sont fixées par arrêté du ministre du budget et du ministre de l'industrie.

3. Cette commission formule des avis sur les textes pris en application du 1 ci-dessus. Elle se prononce sur les contestations relatives à l'espèce et à l'origine des huiles brutes de pétrole et des minéraux bitumineux. L'autorité judiciaire éventuellement saisie, si elle décide de procéder à une enquête sur ces questions, ne peut la confier qu'à cette commission.

Article 265 B (modifié par l’article 62 de la loi n° 2007-1824 de finances rectificative pour 2007)

1. Si les produits visés au tableau B annexé à l'article 265 ci-dessus bénéficient d'un régime fiscal privilégié sous condition d'emploi, les usages autorisés sont fixés par des arrêtés du ministre du budget et du ministre de l'industrie.

Ces arrêtés peuvent prescrire l'adjonction auxdits produits de colorants et d'agents traceurs pour en permettre l'identification.

Les engins fonctionnant à l'arrêt, qui équipent les véhicules relevant des positions 87- 04 et 87-05 du tarif des douanes, et dont la liste est fixée par arrêté du directeur général des douanes et droits indirects, peuvent bénéficier du régime fiscal privilégié du gazole destiné à être utilisé comme carburant sous condition d'emploi, par remboursement annuel du différentiel de taxe intérieure de consommation entre le gazole identifié à l'indice 22 et le gazole identifié à l'indice 20 mentionnés au tableau B du 1 de l'article 265. Le bénéfice de ce remboursement est subordonné à l'installation d'un dispositif permettant de comptabiliser la consommation annuelle de l'engin. Ce dispositif doit être préalablement agréé dans des conditions fixées par arrêté du directeur général des douanes et droits indirects.

2. Les importateurs, les fabricants, les distributeurs et les utilisateurs de produits bénéficiant d'un régime fiscal privilégié, ainsi que les opérateurs introduisant ces produits sur le territoire national, doivent se conformer aux mesures prescrites par arrêté du ministre chargé du budget en vue de contrôler la vente, la détention, le transport et l'utilisation desdits produits. A la première réquisition du service des douanes, les distributeurs doivent notamment pouvoir lui communiquer les noms de leurs acheteurs ainsi que les volumes de produits cédés.

3. L'utilisation de produits pétroliers à des usages ou dans des conditions n'ouvrant plus droit au régime privilégié dont ils ont bénéficié ainsi que l’absence de justification de la destination donnée à ces produits, donnent lieu à l'exigibilité du supplément des taxes applicables.

En cas de détournement des produits de leur destination privilégiée ou d’absence de justification par les distributeurs de la destination donnée aux produits, le supplément de taxes est exigible sur les quantités détournées ou non justifiées, sans préjudice des pénalités encourues.

Article 265 C (modifié par l’article 70 de la loi de finances rectificative n° 2008-1443 du 30 décembre 2008)

I. - Les produits énergétiques mentionnés à l'article 265 ne sont pas soumis aux taxes intérieures de consommation :

1° Lorsqu'il s'agit de produits repris aux codes NC 4401 et 4402 de la nomenclature douanière ;

2° Lorsqu'ils font l'objet d'un double usage, c'est-à-dire lorsqu'ils sont utilisés à la fois comme combustible et pour des usages autres que carburant ou combustible.

Sont notamment considérés comme produits à double usage les combustibles utilisés dans des procédés métallurgiques ou de réduction chimique. Le bénéfice de la présente mesure est limité aux seules quantités de produits énergétiques utilisés pour ce double usage ;

3° Lorsqu'ils sont utilisés dans un procédé de fabrication de produits minéraux non métalliques, classé dans la nomenclature statistique des activités économiques dans la Communauté européenne, telle qu'elle résulte du règlement (CE) n° 1893/2006 du Parlement européen et du Conseil du 20 décembre 2006 établissant la nomenclature statistique des activités économiques NACE Rév.2 et modifiant le règlement (CE) n° 3037/90 du Conseil ainsi que certains règlements (CE) relatifs à des domaines statistiques spécifiques, sous la division 23.

II. - Les modalités d'application du I ainsi que les modalités du contrôle de la destination des produits et de leur affectation aux usages qui y sont mentionnés sont fixées par décret.

III. - La consommation de produits énergétiques réalisée dans l'enceinte des établissements de production de produits énergétiques n'est pas soumise aux taxes intérieures de consommation mentionnées aux articles 265 et 266 quater lorsque cette consommation est effectuée pour la production des produits énergétiques eux-mêmes ou pour la production de tout ou partie de l'énergie nécessaire à leur fabrication.

Article 265 bis (modifié par l’article 62 de la loi n° 2007-1824 de finances rectificative pour 2007)

1. Les produits énergétiques mentionnés à l'article 265 sont admis en exonération des taxes intérieures de consommation lorsqu'ils sont destinés à être utilisés :

a) autrement que comme carburant ou combustible ;

b) comme carburant ou combustible à bord des aéronefs, à l'exclusion des aéronefs de tourisme privé.

Pour l'application du présent b, sont considérés comme aéronefs de tourisme privé les aéronefs utilisés, selon le cas, par leur propriétaire ou la personne qui en a la disposition dans le cadre d'une location ou à tout autre titre, à des fins autres que commerciales ;

c) comme carburant ou combustible pour la navigation maritime dans les eaux communautaires, y compris la pêche, autre qu'à bord de bateaux de plaisance privés.

Pour l'application du présent c, sont considérés comme bateaux de plaisance privés les bateaux utilisés, selon le cas, par leur propriétaire ou la personne qui en a la disposition dans le cadre d'une location ou à tout autre titre, à des fins autres que commerciales

d) Comme carburant ou combustible par le ministère de la défense. Cette exonération est accordée par voie de remboursement pour les produits consommés du 1er janvier 2006 au 1er janvier 2009. Toutefois, cette exonération ne s'applique pas aux produits pétroliers utilisés dans le cadre des actions n°s 01, 02, 03 et 04 du programme n° 152 "Gendarmerie nationale de la mission interministérielle "Sécurité.

2. Les carburants destinés aux moteurs d'avions sont exonérés de la taxe intérieure de consommation lorsqu'ils sont utilisés dans le cadre de la construction, du développement, de la mise au point, des essais ou de l'entretien des aéronefs et de leurs moteurs.

3. Les produits mentionnés au 1 sont également exonérés lorsqu'ils sont utilisés :

a) Pour la production d'électricité, à l'exclusion des produits utilisés dans des installations mentionnées à l'article 266 quinquies A ; b) Pour les besoins de l'extraction et de la production de gaz naturel.

Article 265 bis A (modifié par l’article 16 de la loi de finances pour 2009 n° 2008-1425 du 27 décembre 2008)

1. Les produits désignés ci-après, élaborés sous contrôle fiscal en vue d’être utilisés comme carburant ou combustible, bénéficient, dans la limite des quantités fixées par agrément, d'une réduction de la taxe intérieure de consommation dont les tarifs sont fixés au tableau B du 1 de l'article 265, ces taux de défiscalisation pouvant être revus à la hausse en fonction du contexte économique.

Cette réduction est fixée comme suit :

1 bis. Seul l’alcool éthylique sous nomenclature douanière combinée NC 220710 ouvre droit à la réduction de taxe intérieure de consommation mentionnée au tableau du 1.

2. Pour bénéficier de la réduction de la taxe intérieure de consommation, les unités de production des esters méthyliques d'huile végétale ou d’huile animale, des esters éthyliques d’huile végétale, de biogazole de synthèse, d’alcool éthylique et de ses dérivés doivent être agréées par le ministre chargé du budget après avis du ministre chargé de l'agriculture et du ministre chargé de l'industrie, sur procédure d'appel à candidatures publiée au Journal officiel des Communautés européennes.

2 bis. Pour l’année 2005, des agréments pour 130 000 tonnes supplémentaires par rapport aux agréments accordés en 2004 seront lancés par appel d’offre communautaire.

3. La durée de validité des agréments délivrés ne peut excéder six ans.

4. L'opérateur dont les unités sont agréées est tenu de mettre à la consommation en France ou de céder aux fins de mise à la consommation en France la quantité annuelle de biocarburants fixée par l'agrément qui lui a été accordé. Le transfert d’une partie d’un agrément délivré à une unité de production est autorisé au profit d’une autre unité agréée d’un même opérateur. Ce transfert donne lieu à accord préalable de l’administration des douanes.

En cas de mise à la consommation ou de cession aux fins de mise à la consommation en France d'une quantité inférieure à la quantité annuelle fixée par l'agrément, cette dernière peut être réduite dans les conditions fixées par décret.

5. La réduction de la taxe intérieure de consommation est accordée lors de la mise à la consommation en France des carburants et combustibles mélangés dans des entrepôts fiscaux de production ou de stockage situés dans la Communauté européenne aux produits désignés au 1, sur présentation d'un certificat de production émis par l'autorité désignée par l'Etat membre de production et d'un certificat de mélange délivré par l'administration chargée du contrôle des accises sur les huiles minérales.

6. Un décret précise les modalités d'application de ces dispositions. Toutefois, les règles relatives au premier appel à candidatures devant intervenir en application du 2 ci-dessus sont fixées par le ministre chargé du budget.

Article 265 ter (modifié par l’article 16 de la loi de finances pour 2009 n°2008- 1425 du 27 décembre 2008)

1. Sont interdites l'utilisation à la carburation, la vente ou la mise en vente pour la carburation de produits dont l'utilisation et la vente pour cet usage n'ont pas été spécialement autorisées par des arrêtés du ministre chargé du budget et du ministre chargé de l'industrie.

Sans préjudice des interdictions ou pénalités qui pourraient résulter d'autres dispositions législatives, les produits utilisés ou destinés à être utilisés en violation des prescriptions du premier alinéa sont assujettis à la taxe intérieure de consommation selon les modalités prévues au premier alinéa du 3 de l'article 265.

2. L'utilisation, comme carburant agricole, d'huile végétale pure par les exploitants ayant produit les plantes dont l'huile est issue est autorisée.

On entend par huile végétale pure l'huile, brute ou raffinée, produite à partir de plantes oléagineuses sans modification chimique par pression, extraction ou procédés comparables.

Les huiles végétales pures utilisées dans les conditions prévues au présent article et à l'article 265 quater, à l'exclusion de l'utilisation comme carburant pour les véhicules des flottes captives des collectivités territoriales et de leurs groupements, bénéficient d'une exonération de la taxe intérieure de consommation.

3. Les huiles végétales pures définies au 2 peuvent être utilisées, pures ou en mélange, comme carburant dans les véhicules des flottes captives des collectivités territoriales ou de leurs groupements ayant conclu un protocole avec le préfet et le directeur régional des douanes territorialement compétents. A cet effet, ils concluent un protocole avec le préfet et le directeur régional des douanes territorialement compétents. Les huiles végétales sont utilisées dans ce cadre sous l'entière responsabilité des utilisateurs. Elles sont soumises à la taxe intérieure de consommation au tarif applicable au gazole identifié à l'indice 22 et mentionné au tableau B du 1 de l'article 265. Ce tarif est diminué de la valeur de la réduction appliquée aux esters méthyliques d'huile végétale mentionnés au 1 du tableau du 1de l'article 265 bis A.

Un décret détermine les conditions d'application du 2 du présent article.

Article 265 quater

La vente d'huile végétale pure en vue de son utilisation comme carburant agricole, comme carburant pour les véhicules des flottes captives des collectivités territoriales et de leurs groupements dans les conditions mentionnées au 3 de l'article 265 ter ou pour l'avitaillement des navires de pêche professionnelle ainsi que cette utilisation sont autorisées à compter du 1er janvier 2007. Un décret précise, au vu du bilan de l'application du 2 de l'article 265 ter, les modalités de production, de commercialisation et d'utilisation de ce produit.

Article 265 quinquies

1. Le taux de la taxe intérieure de consommation prévu au tableau B de l'article 265 du code des douanes fait l'objet d'une réfaction de 1 €, par hectolitre en ce qui concerne les produits désignés ci-après destinés à être utilisés sur le territoire des départements de la Corse ou livrés dans les ports de ces départements à l'avitaillement des bâtiments de plaisance ou de sport.

2. (abrogé)

Article 265 sexies (modifié par l’article 62 de la loi n° 2007-1824 de finances rectificative pour 2007)

Les exploitants de taxis bénéficient d'un remboursement de la taxe intérieure de consommation applicable au gazole repris à l'indice d'identification 22 du 1 du tableau B du 1 de l'article 265 et au supercarburant repris à l'indice d'identification 11 du même tableau, utilisés pour les besoins de leur activité professionnelle.

Ce remboursement est calculé en appliquant au volume des carburants acquis dans chaque région ou dans la collectivité territoriale de Corse la différence entre le taux de la taxe intérieure de consommation applicable à chacun des carburants concernés après application éventuelle de la modulation décidée par les conseils régionaux ou l'Assemblée de Corse dans les conditions prévues au 2 de l'article 265 et 30,20 € par hectolitre pour le gazole ou 35,90 € par hectolitre pour le supercarburant.

Article 265 septies (modifié par l’article 66 de la loi n° 2007-1824 de finances rectificative pour 2007)

Les entreprises propriétaires ou, en leur lieu et place, les entreprises titulaires des contrats cités à l'article 284 bis A :

a) De véhicules routiers à moteur destinés au transport de marchandises et dont le poids total autorisé en charge est égal ou supérieur à 7,5 tonnes ;

b) De véhicules tracteurs routiers dont le poids total roulant est égal ou supérieur à 7,5 tonnes, peuvent obtenir, sur demande de leur part, le remboursement d'une fraction de la taxe intérieure de consommation sur le gazole, identifié à l’indice 22 et mentionné au tableau B du 1 de l’article 265.

Ce remboursement est calculé, au choix de l'entreprise :

- soit en appliquant au volume de gazole utilisé comme carburant dans des véhicules définis aux a et b, acquis dans chaque région et dans la collectivité territoriale de Corse, la différence entre 39,19 € par hectolitre et le tarif qui y est applicable en application de l'article 265 ;

- soit en appliquant, au total du volume de gazole utilisé comme carburant dans des véhicules définis aux a et b, acquis dans au moins trois des régions, dont le cas échéant la collectivité territoriale de Corse, un taux moyen de remboursement calculé en pondérant les différents taux régionaux votés dans les conditions précisées au 2 de l'article 265 par les volumes de gazole respectivement mis à la consommation dans chaque région et dans la collectivité territoriale de Corse. Le montant de ce taux moyen pondéré est fixé annuellement par arrêté.

Les entreprises concernées peuvent adresser leur demande de remboursement au service des douanes à partir du premier jour ouvrable suivant respectivement la fin du premier et du second semestres de chaque année et au plus tard dans les trois ans qui suivent.

Le remboursement est également accordé aux entreprises établies dans un autre Etat membre de la Communauté européenne qui sont en mesure de justifier qu’elles ont acquis du gazole en France au cours de la période couverte par le remboursement et que ce gazole a été utilisé comme carburant dans des véhicules définis aux a et b ci-dessus.

Les modalités d'application du présent article sont fixées par décret.

Article 265 octies

Les exploitants de transport public routier en commun de voyageurs peuvent obtenir, sur demande de leur part, le remboursement d'une fraction de la taxe intérieure de consommation sur le gazole, identifié à l’indice 22 et mentionné au tableau B du 1 de l’article 265.

Ce remboursement est calculé, au choix de l'entreprise :

- soit en appliquant au volume de gazole utilisé comme carburant dans des véhicules définis aux a et b, acquis dans chaque région et dans la collectivité territoriale de Corse, la différence entre 39,19 € par hectolitre et le tarif qui y est applicable en application de l'article 265 ;

- soit en appliquant, au total du volume de gazole utilisé comme carburant dans des véhicules définis aux a et b, acquis dans au moins trois des régions, dont le cas échéant la collectivité territoriale de Corse, un taux moyen de remboursement calculé en pondérant les différents taux régionaux votés dans les conditions précisées au 2 de l'article 265 par les volumes de gazole respectivement mis à la consommation dans chaque région et dans la collectivité territoriale de Corse. Le montant de ce taux moyen pondéré est fixé annuellement par arrêté.

Les entreprises concernées peuvent adresser leur demande de remboursement au service des douanes à partir du premier jour ouvrable suivant respectivement la fin du premier et du second semestres de chaque année et au plus tard dans les trois ans qui suivent.

Le remboursement est également accordé aux entreprises établies dans un autre Etat membre de la Communauté européenne qui sont en mesure de justifier qu’elles ont acquis du gazole en France au cours de la période couverte par le remboursement et que ce gazole a été utilisé comme carburant dans des véhicules affectés au transport public routier en commun de voyageurs.

Les modalités d’application du présent article sont fixées par décret.

Article 266

1. (abrogé)

2. Si un projet de loi tendant à modifier les tarifs prévus à l'article 265 ci-dessus est déposé par le Gouvernement, avec la procédure d'urgence, celui-ci est autorisé à interdire par décret la mise à la consommation des produits visés par ce projet jusqu'à la mise en vigueur des nouveaux tarifs ou jusqu'à la décision de rejet du projet de loi par le Parlement.

3. Une disposition spéciale de ce décret doit en ordonner l'exécution immédiate conformément aux dispositions du décret du 5 novembre 1870.

4. (abrogé)

Article 266 bis (modifié par l’article 66 de la loi n° 2007-1824 de finances rectificative pour 2007)

En cas de relèvement ou d’abaissement des taux de la taxe intérieure de consommation prévue au tableau B - produits pétroliers et assimilés - du 1 de l'article 265 cidessus et des autres taxes perçues sur les mêmes produits, ce relèvement ou cet abaissement s'applique aux produits déclarés pour la consommation avant la date de changement du tarif existant en stock à cette date chez les importateurs, producteurs, raffineurs, négociants et distributeurs de produits pétroliers et assimilés, à l'exception des produits se trouvant dans les cuves des stations-service.

Le relèvement n'est pas recouvré et l’abaissement de taxes n’est pas remboursé lorsque leur montant est inférieur à 300 €.

Ce dispositif ne s'applique pas aux réductions ou augmentations de la réfaction du taux de la taxe intérieure de consommation votées par les conseils régionaux ou l'Assemblée de Corse conformément aux dispositions du troisième alinéa du 2 de l'article 265.

Article 266 ter (abrogé par l'art 26 de la loi n° 98-1266 du 30.12.1998)

Article 266 quater

1. Il est institué dans les départements d'outre-mer de la Guadeloupe, de la Guyane, de la Martinique et de la Réunion, une taxe spéciale de consommation sur les produits désignés ciaprès.

2. Le taux de cette taxe est fixé par le Conseil régional. Ce taux ne peut excéder :

a) pour les essences et supercarburants, le taux de la taxe intérieure de consommation visée au tableau B annexé au 1 de l'article 265 ci-dessus applicable au supercarburant identifié à l'indice 11 bis.

b) pour le gazole et l'émulsion d'eau dans du gazole, les taux de la taxe intérieure de consommation visés au tableau B annexé au 1 de l’article 265 ci-dessus applicables au gazole identifié à l’indice 22 et aux émulsions d’eau dans du gazole identifiées à l’indice 53.

c) pour le gazole utilisé comme carburant pour l’alimentation des moteurs fixes, le taux de la taxe intérieure de consommation visé au tableau B annexé au 1 de l’article 265 applicable au gazole identifié à l’indice 20.

2 bis. Les produits visés au 1 ci-dessus peuvent être admis en exonération totale ou partielle de la taxe par le Conseil régional aux conditions qu'il fixe.

3. En cas de relèvement des taux de la taxe spéciale dans les conditions prévues au paragraphe ci-dessus, ce relèvement s'applique aux produits déclarés pour la consommation avant la date de changement de tarif et existant en stock à cette date chez les importateurs, producteurs, raffineurs, négociants et distributeurs de produits pétroliers et assimilés, à l'exception des produits se trouvant dans les cuves des stations-service.

4. Par dérogation aux dispositions du présent article, les communes de Saint- Barthélemy et de Saint-Martin fixent, par délibération du conseil municipal et dans la limite de 0,23 € par litre de carburant consommé, les taux de la taxe spéciale de consommation sur les produits visés au premier alinéa et perçoivent cette taxe sur leur territoire, en lieu et place du conseil régional. Les recettes correspondantes sont affectées à des fonds d’investissement destinés à financer l’entretien et la modernisation de la voirie des îles de Saint-Barthélemy et de Saint-Martin. En conséquence, les communes de Saint-Barthélemy et de Saint-Martin ne bénéficient plus du reversement aux communes par la région de la Guadeloupe du produit de la taxe spéciale de consommation sur les produits visés au premier alinéa.

Article 266 quater A (créé par l’article 88 de la loi de finances rectificative n° 2007-1824 du 25 décembre 2007) :

1- Il est institué dans le département de la Guyane, une taxe additionnelle à la taxe spéciale de consommation prévue à l’article 266 quater.

2- Le tarif de la taxe est fixé par arrêté du ministre chargé du budget. Il est compris entre 4 et 8 euros par hectolitre.

3- La taxe est assise, recouvrée, contrôlée et sanctionnée selon les mêmes règles et dans les mêmes conditions que la taxe prévue à l’article 266 quater. Les réclamations sont présentées, instruites et jugées selon les règles applicables à cette même taxe.

4- Le produit de la taxe est affecté à l’Agence française de développement. Cet établissement crée un fonds à comptabilité distincte auquel est rattaché ce produit. Ce fonds a pour objet de rembourser la facilité de trésorerie consentie par l’Agence française de développement pour financer l’étalement de la hausse des prix résultant de la mise aux normes communautaires des carburants distribués en Guyane.

Article 266 quinquies (modifié par l’article 69 de la loi de finances rectificative pour 2008 n° 2008-1443 du 30 décembre 2008)

1. Le gaz naturel repris aux codes NC 2711-11 et 2711-21 de la nomenclature douanière, destiné à être utilisé comme combustible, est soumis à une taxe intérieure de consommation.

2. Le fait générateur de la taxe intervient lors de la livraison de ce produit par un fournisseur à un utilisateur final et la taxe est exigible au moment de la facturation, y compris des acomptes, ou au moment des encaissements si ceux-ci interviennent avant le fait générateur ou la facturation. Le fait générateur intervient et la taxe est également exigible au moment de l'importation, lorsque le gaz naturel est directement importé par l'utilisateur final pour ses besoins propres.

Dans les autres cas, le fait générateur et l'exigibilité de la taxe interviennent lors de la consommation de gaz naturel effectuée sur le territoire douanier de la France par un utilisateur final.

3. La taxe est due :

a) Par le fournisseur de gaz naturel.

Est considérée comme fournisseur de gaz naturel toute personne titulaire de l'autorisation prévue au I de l'article 5 de la loi n° 2003-8 du 3 janvier 2003 relative aux marchés du gaz et de l'électricité et au service public de l'énergie ;

b) A l'importation, par la personne désignée comme destinataire réel des produits sur la déclaration en douane d'importation ;

c) Par l'utilisateur final mentionné au dernier alinéa du 2.

4. a) Le gaz naturel n'est pas soumis à la taxe intérieure de consommation prévue au 1 lorsqu'il est utilisé :

1° Autrement que comme combustible, sous réserve des dispositions de l'article 265 ;

2° A un double usage au sens du 2° du I de l'article 265 C ;

3° Dans un procédé de fabrication de produits minéraux non métalliques mentionné au 3° du I de l'article 265 C.

b) Le gaz naturel n'est pas soumis à la taxe intérieure de consommation mentionnée au 1 lorsqu'il est consommé dans les conditions prévues au III de l'article 265 C.

5. Le gaz naturel est exonéré de la taxe intérieure de consommation prévue au 1 lorsqu'il est utilisé :

a) Pour la production d'électricité.

Cette exonération ne s'applique pas au gaz naturel destiné à être utilisé dans les installations visées à l'article 266 quinquies A. Toutefois, les producteurs dont l'installation ne bénéficie pas d'un contrat d'achat d'électricité conclu dans le cadre de l'article 10 de la loi n° 2000-108 du 10 février 2000 relative à la modernisation et au développement du service public de l'électricité ou mentionné à l'article 50 de cette même loi, renonçant à bénéficier de l'exonération des taxes intérieures de consommation prévues à l'article 266 quinquies A, bénéficient du régime prévu au présent a ;

b) Pour les besoins de l'extraction et de la production du gaz naturel ;

c) Pour la consommation des particuliers, y compris sous forme collective. L'exonération prévue au premier alinéa s'applique aux réseaux de chaleur en proportion de la puissance souscrite destinée au chauffage de logements ;

d) Pour la consommation des autorités régionales et locales ou des autres organismes de droit public pour les activités ou opérations qu'ils accomplissent en tant qu'autorités publiques jusqu'au 1er janvier 2009.

6. Les modalités d'application des 4 et 5, ainsi que les modalités du contrôle et de la destination des produits et de leur affectation aux usages qui y sont mentionnés sont fixées par décret.

7. Sont également exonérés de la taxe intérieure de consommation mentionnée au 1 les gaz repris au code NC 2705.

8. La taxe intérieure de consommation mentionnée au 1 est assise sur la quantité d'énergie livrée, exprimée en mégawattheures, après arrondissement au mégawattheure le plus voisin et le tarif de la taxe est fixé à 1,19 EUR par mégawattheure.

9. a) Les fournisseurs de gaz naturel établis sur le territoire douanier de la France se font enregistrer auprès de l'administration des douanes et droits indirects chargée du recouvrement de la taxe intérieure de consommation préalablement au commencement de leur activité.

Ils tiennent une comptabilité des livraisons de gaz naturel qu'ils effectuent en France et communiquent à l'administration chargée du recouvrement la date et le lieu de livraison effectif, le nom ou la raison sociale et l'adresse du destinataire. La comptabilité des livraisons doit être présentée à toute réquisition de l'administration.

b) Les fournisseurs qui ne sont pas établis sur le territoire douanier de la France désignent une personne qui y est établie et qui a été enregistrée auprès de l'administration des douanes et droits indirects, pour effectuer en leurs lieu et place les obligations qui leur incombent et acquitter la taxe intérieure de consommation.

c) Les utilisateurs finals mentionnés au second alinéa du 2 et ceux qui importent du gaz naturel pour leurs besoins propres se font enregistrer auprès de l'administration des douanes et droits indirects. Ils lui communiquent tous les éléments d'assiette nécessaires pour l'établissement de la taxe.

10. La taxe est acquittée, selon une périodicité mensuelle, auprès du service des douanes désigné lors de l'enregistrement.

Les quantités d'énergie livrées à un utilisateur final ou importées ou, dans les autres cas, consommées par un utilisateur final au titre d'un mois, pour lesquelles la taxe est devenue exigible, sont portées sur une déclaration déposée avant le 15 du mois suivant. La taxe correspondante est acquittée lors du dépôt de la déclaration.

La forme de la déclaration d'acquittement et les modalités déclaratives sont définies par arrêté du ministre chargé du budget.

11. Les personnes qui ont reçu du gaz naturel, sans que ce produit soit soumis à la taxe intérieure de consommation dans les conditions mentionnées au 4, ou en exonération conformément au 5, sont tenues, sans préjudice des pénalités éventuellement applicables, d'acquitter les taxes ou le supplément des taxes dû, lorsque le produit n'a pas été affecté à la destination ou à l'utilisation ayant justifié l'absence de taxation, l'exonération, l'octroi d'un régime fiscal privilégié ou d'un taux réduit.

12. Lorsque le gaz naturel a été normalement soumis à la taxe intérieure de consommation alors qu'il a été employé en tout ou partie par l'utilisateur final à un usage non taxable prévu au 4 ou à un usage exonéré prévu au 5, l'utilisateur final peut demander le remboursement de la taxe ou de la fraction de taxe.

Lorsque le gaz naturel soumis à la taxe a fait l'objet d'un rachat par le fournisseur auprès de son client, la taxe est remboursée au fournisseur, pour autant que le fournisseur justifie qu'il a précédemment acquitté la taxe. Ce remboursement peut s'effectuer par imputation sur le montant de la taxe due.

Article 266 quinquies A

Les livraisons de gaz naturel et d’huiles minérales destinés à être utilisés dans des installations de cogénération, pour la production combinée de chaleur et d’électricité ou de chaleur et d’énergie mécanique, sont exonérées des taxes intérieures de consommation prévues aux articles 265 et 266 quinquies pendant une durée de cinq années à compter de la mise en service des installations. Toutefois, la durée d’exonération pour les livraisons de fioul lourd d’une teneur en soufre supérieure à 1 % utilisé dans des installations de cogénération équipées de dispositifs de désulfuration des fumées conformément à la réglementation en vigueur est portée à dix années.

Cette exonération s’applique aux installations mises en service, au plus tard, le 31 décembre 2007. Toutefois, en ce qui concerne les huiles minérales, autres que le fioul lourd et les gaz de raffinerie, cette exonération ne s’applique qu’aux installations mises en service entre le 1er janvier 2003 et le 31 décembre 2007.

La nature et la puissance minimale des installations de cogénération ainsi que le rapport entre les deux énergies produites sont fixés par décret en Conseil d’Etat.

Article 266 quinquies B

(modifié par l’article 77 de la loi de finances rectificative pour 2008 n° 2008-1443 du 30 décembre 2008, et par l’article 70 de la loi de finances rectificative pour 2008 n° 2008-1443 du 30 décembre 2008)

1. Les houilles, les lignites et les cokes repris aux codes NC 2701, 2702 et 2704 et destinés à être utilisés comme combustible sont soumis à une taxe intérieure de consommation.

2. Le fait générateur de la taxe intervient et la taxe est exigible lors de la livraison de ces produits par un fournisseur à un utilisateur final. Le fait générateur intervient et la taxe est également exigible au moment de l'importation, lorsque les produits sont directement importés par l'utilisateur final pour ses besoins propres.

Dans les autres cas, le fait générateur et l’exigibilité de la taxe interviennent lors de la consommation des houilles, lignites et cokes effectuée sur le territoire douanier de la France par un utilisateur final.

3. La taxe est due :

1° Par le fournisseur des produits. Est considérée comme fournisseur de houilles, de lignites ou de cokes toute personne qui se livre au négoce de ces produits ;

2° A l'importation, par la personne désignée comme destinataire réel des produits sur la déclaration en douane d'importation.

3° Par l’utilisateur final mentionné au dernier alinéa du 2.

4.

1° Les produits mentionnés au 1 ne sont pas soumis à la taxe intérieure de consommation lorsqu'ils sont utilisés :

a) Autrement que comme combustible ;

b) A un double usage au sens du 2° du I de l’article 265 C ;

c) Dans un procédé de fabrication de produits minéraux non métalliques classé dans la nomenclature statistique des activités économiques dans la Communauté européenne (NACE), telle qu'elle résulte du règlement (CE) n° 1893/2006 du Parlement européen et du Conseil, du 20 décembre 2006, sous la division 23 ;

2° Les houilles, lignites et cokes ne sont pas soumis à la taxe intérieure de consommation mentionnée au 1 lorsqu'ils sont consommés dans les conditions prévues au III de l'article 265 C.

3° Les modalités d'application des 1° et 2° ainsi que les modalités du contrôle de la destination des produits et de leur affectation aux usages qui y sont mentionnés sont fixées par décret.

5. Les produits mentionnés au 1 sont exonérés de la taxe intérieure de consommation lorsqu'ils sont utilisés :

1° Pour la production d'électricité, à l'exclusion des produits utilisés dans des installations mentionnées à l'article 266 quinquies A ;

2° Pour les besoins de leur extraction et de leur production ;

3° Pour la consommation des particuliers, y compris sous forme collective.

4° Par les entreprises de valorisation de la biomasse dont les achats de combustibles et d’électricité utilisés pour cette valorisation représentent au moins 3% de leur chiffre d’affaires, sous réserve qu'elles soient soumises au régime des quotas d'émission de gaz à effet de serre prévu aux articles L. 229-5 à L. 229-19 du code de l'environnement ou qu'elles appliquent des accords volontaires de réduction de gaz à effet de serre permettant d'atteindre des objectifs environnementaux équivalents ou d'accroître leur rendement énergétique.

6. La taxe intérieure de consommation est assise sur la quantité d’énergie livrée, exprimée en mégawattheures, après arrondissement au mégawattheure le plus voisin. Le tarif de la taxe est fixé à 1,19 par mégawattheure.

7.

1° Les fournisseurs de houilles, de lignites ou de cokes établis en France sont tenus de se faire enregistrer auprès de l'administration des douanes et droits indirects chargée du recouvrement de la taxe intérieure de consommation préalablement au commencement de leur activité. Ils tiennent une comptabilité des livraisons qu'ils effectuent en France et communiquent à l'administration chargée du recouvrement le lieu de livraison effectif, le nom ou la raison sociale et l'adresse du destinataire. La comptabilité des livraisons doit être présentée à toute réquisition de l'administration ;

2° Les fournisseurs non établis en France désignent une personne qui y est établie et a été enregistrée auprès de l'administration des douanes et droits indirects pour effectuer en leurs lieu et place les obligations qui leur incombent et acquitter la taxe intérieure de consommation.

8. Les personnes qui ont reçu des produits mentionnés au 1 sans que ces produits soient soumis à la taxe intérieure de consommation dans les cas prévus au 4 ou qui les ont reçus en exonération de cette taxe dans les cas prévus au 5 sont tenues, sans préjudice des pénalités applicables, au paiement de la taxe lorsque ces produits n'ont pas été affectés à la destination ou à l'utilisation ayant justifié l'absence de taxation ou l'exonération.

Article 266 sexies (modifié par l’article 29 de la loi de finances pour 2009 n° 2008-1425 du 27 décembre 2008)

I. Il est institué une taxe générale sur les activités polluantes qui est due par les personnes physiques ou morales suivantes :

1 Tout exploitant d'une installation d'élimination par stockage ou par incinération de déchets ménagers et assimilés, tout exploitant d'une installation d'élimination de déchets industriels spéciaux par incinération, coincinération, stockage, traitement physico-chimique ou biologique non exclusivement utilisée pour les déchets que l'entreprise produit ou toute personne qui transfère ou fait transférer des déchets vers un autre Etat en application du règlement (CE) n° 1013/2006 du Parlement européen et du Conseil du 14 juin 2006, concernant les transferts de déchets ;

2° Tout exploitant d'une installation soumise à autorisation au titre de la loi n° 76-663 du 19 juillet 1976 relative aux installations classées pour la protection de l'environnement dont la puissance thermique maximale lorsqu'il s'agit d'installations de combustion, la capacité lorsqu'il s'agit d'installations d'incinération d'ordures ménagères, ou le poids des substances mentionnées au 2 de l'article 266 septies émises en une année lorsque l'installation n'entre pas dans les catégories précédentes, dépassent certains seuils fixés par décret en Conseil d'Etat ;

3 Abrogé

4

a) Toute personne qui, pour les besoins de son activité économique, livre pour la première fois sur le marché intérieur ou utilise pour la première fois des lubrifiants susceptibles de produire des huiles usagées ;

b) Toute personne qui, pour les besoins de son activité économique, utilise des huiles et des préparations lubrifiantes, autres que celles mentionnées au a produisant des huiles usagées dont le rejet dans le milieu naturel est interdit ;

c) Toute personne qui, pour les besoins de son activité économique, utilise des huiles et des préparations lubrifiantes à usage perdu, autres que celles mentionnées aux a et b, correspondant aux catégories suivantes (Europalub/CPL) : huiles pour moteur deux-temps (1C/D.dt), graisses utilisées en système ouvert (3A1/J1 et 3A2/J2), huiles pour scies à chaînes (6B/B2), huiles de démoulage/décoffrage (6C/K.4a) ;

5. Toute personne qui, pour les besoins de son activité économique, livre pour la première fois sur le marché intérieur ou utilise pour la première fois des préparations pour lessives, y compris des préparations auxiliaires de lavage, ou des produits adoucissants ou assouplissants pour le linge relevant respectivement des rubriques 34022090, 34029090 et 38091010 à 38099100 du tarif douanier ;

6.

a) Toute personne qui, pour les besoins de son activité économique, livre pour la première fois sur le marché intérieur des matériaux d'extraction de toutes origines se présentant naturellement sous la forme de grains ou obtenus à partir de roches concassées ou fractionnées, dont la plus grande dimension est inférieure ou égale à 125 millimètres et dont les caractéristiques et usages sont fixés par décret ;

b) Toute personne qui, pour les besoins de son activité économique, utilise pour la première fois des matériaux mentionnés au a ;

7. abrogé

8.

a. Tout exploitant d’un établissement industriel ou commercial ou d’un établissement public à caractère industriel et commercial dont certaines installations sont soumises à autorisation au titre du livre V (titre Ier) du code de l'environnement ;

b. Tout exploitant d’un établissement mentionné au a dont les activités, figurant sur une liste établie par décret en Conseil d’Etat après avis du Conseil supérieur des installations classées, font courir, par leur nature ou leur volume, des risques particuliers à l’environnement ;

9. Toute personne, mentionnée au premier alinéa de l’article L. 541-10-1 du code de l’environnement qui, au titre d’une année civile, a mis à disposition, fait mettre à disposition, distribué ou fait distribuer des imprimés dans les conditions mentionnées audit article et qui n’a pas acquitté la contribution financière ou en nature qui y est prévue.

II. - La taxe ne s'applique pas :

1. Aux installations d'élimination de déchets industriels spéciaux exclusivement affectées à la valorisation comme matière par incorporation des déchets dans un processus de production ou tout autre procédé aboutissant à la vente de matériaux ;

1 bis. Aux transferts de déchets vers un autre Etat lorsqu'ils sont destinés à y faire l'objet d'une valorisation comme matière ;

1 ter. Aux installations d'élimination des déchets exclusivement affectées à l'amianteciment ;

1 quater. Aux installations classées d'élimination des déchets tels que les bioréacteurs, lorsqu'elles maîtrisent et valorisent la totalité de leur production de biogaz ;

2. Abrogé

3. Aux produits mentionnés au 6 du I du présent article issus d’une opération de recyclage ou qui présentent une teneur sur produit sec d’au moins 97 % d’oxyde de silicium ;

4. Aux lubrifiants, aux préparations pour lessives, y compris les préparations auxiliaires de lavage, aux produits adoucissants ou assouplissants pour le linge, aux matériaux d'extraction mentionnés respectivement au a du 4 et aux 5 et 6 du I du présent article lorsque la première livraison après fabrication nationale consiste en une expédition directe à destination d’un Etat membre de la Communauté européenne ou en une exportation ;

5. A l’exploitation d’installations classées par les entreprises inscrites au répertoire des métiers.

6. Aux lubrifiants biodégradables, non écotoxiques et d'origine renouvelable respectant les critères définis pour le label écologique communautaire des lubrifiants dans la décision n° 2005/360/CE de la Commission européenne du 26 avril 2005 établissant les critères écologiques et les exigences associées en matière d'évaluation et de vérification pour l'attribution du label écologique communautaire aux lubrifiants.

III. – Sont exonérées de la taxe mentionnée au I, dans la limite de 20 % de la quantité annuelle totale de déchets reçus par installation, les réceptions de matériaux ou déchets inertes. Sont considérés comme déchets inertes les déchets qui ne se décomposent pas, ne brûlent pas et ne produisent aucune autre réaction physique ou chimique, ne sont pas biodégradables et ne détériorent pas d’autres matières avec lesquelles ils entrent en contact, d’une manière susceptible d’entraîner une pollution de l’environnement ou de nuire à la santé humaine.

Article 266 septies (modifié par l’article 29 de la loi de finances pour 2009 n° 2008-1425 du 27 décembre 2008)

Le fait générateur de la taxe mentionnée à l'article 266 sexies est constitué par :

1. La réception des déchets par les exploitants mentionnés au 1 du I de l'article 266 sexies ;

1 bis. Le transfert des déchets à la date figurant sur le document de suivi adressé aux autorités compétentes du pays d'expédition en application du règlement (CE) n° 1013/2006 du Parlement européen et du Conseil du 14 juin 2006 concernant les transferts de déchets ou, à défaut de document de suivi, à la date de sortie du territoire ;

2. L'émission dans l'atmosphère par les installations mentionnées au 2 du I de l'article 266 sexies, d'oxydes de soufre et autres composés soufrés, d'oxydes d'azote et autres composés oxygénés de l'azote, d'acide chlorhydrique, d'hydrocarbures non méthaniques, solvants et autres composés organiques volatils ainsi que de poussières totales en suspension ;

3. abrogé

4.

a. La première livraison ou la première utilisation des lubrifiants mentionnés au a du 4 du I de l'article 266 sexies ;

b. L'utilisation des huiles et préparations lubrifiantes mentionnées au b du 4 du I de l'article 266 sexies ;

c. L'utilisation des huiles et préparations lubrifiantes mentionnées au b du 4 du I de l'article 266 sexies ;

5. La première livraison ou la première utilisation des préparations ou produits mentionnés au 5 du I de l’article 266 sexies ;

6.

a) La première livraison des matériaux d’extraction mentionnés au a du 6 du I de l’article 266 sexies ;

b) La première utilisation de ces matériaux ;

7. Abrogé

8.

a. La délivrance de l’autorisation prévue par les articles L. 512-1 et L. 512-8 du code de l'environnement ;

b. L’exploitation au cours d’une année civile d’un établissement mentionné au b du 8 du I de l’article 266 sexies ;

9. La mise à disposition ou la distribution gratuite aux particuliers d’imprimés, par les personnes mentionnées au 9 du I de l’article 266 sexies.

Article 266 octies

La taxe mentionnée à l'article 266 sexies est assise sur :

1. Le poids des déchets reçus ou transférés vers un autre Etat par les exploitants ou les personnes mentionnés au 1 du I de l'article 266 sexies ;

2. Le poids des substances émises dans l'atmosphère par les installations mentionnés au 2 du I de l'article 266 sexies ;

3. abrogé

4. Le poids net des lubrifiants, huiles et préparations lubrifiantes mentionnés au 4 du I de l'article 266 sexies ;

5. Le poids des préparations pour lessives, y compris des préparations auxiliaires de lavage, ou des produits adoucissants ou assouplissants pour le linge mentionnés au 5 du I de l’article 266 sexies ;

6. Le poids des matériaux d’extraction mentionnés au 6 du I de l’article 266 sexies ;

7. Abrogé

8. La masse annuelle, exprimée en kilogrammes, des imprimés mentionnés à la première phrase du premier alinéa de l’article L.541-10-1 du code de l’environnement, mis à disposition ou distribués par les personnes mentionnées au même article.

Article 266 nonies (modifié par l'article 29 de la loi de finances pour 2009 n°2008-1425 du 27 décembre 2008)

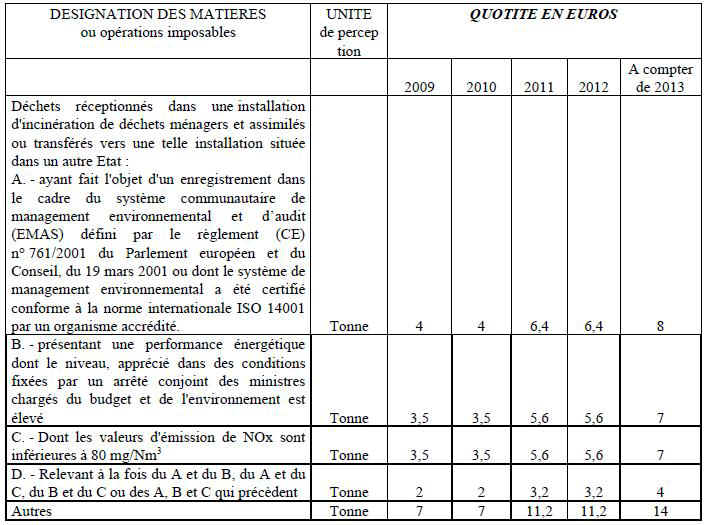

1. Les tarifs de la taxe mentionnée à l'article 266 sexies sont fixés comme suit :

A. Pour les déchets ménagers et assimilés mentionnés au 1 de l'article 266 sexies :

a) Déchets ménagers et assimilés réceptionnés dans une installation de stockage de déchets ménagers et assimilés ou transférés vers une installation située dans un autre Etat :

Les déchets réceptionnés dans une installation de stockage de déchets ménagers ou assimilés visée au A du tableau du présent a ou transférés vers une telle installation située dans un autre Etat et autorisée en vertu d'une réglementation d'effet équivalent bénéficient d'une réduction à raison des tonnages dont le transfert entre le site de regroupement et le site de traitement final est effectué par voie ferroviaire ou fluviale, sous réserve que la desserte routière terminale, lorsqu'elle est nécessaire, n'excède pas 20 % du kilométrage de l'itinéraire global.

Cette réduction est égale à 0,50 € par tonne en 2009, 0,60 € par tonne en 2010 et 2011, 0,70 € par tonne en 2012, 0,80 € par tonne en 2013, 0,90 € par tonne en 2014 et 1 € par tonne à compter de 2015. Elle est, à compter du 1er janvier 2016, revalorisée dans la même proportion que la limite supérieure de la première tranche de l'impôt sur le revenu ;

b) Déchets ménagers et assimilés réceptionnés dans une installation d'incinération de déchets ou transférés vers une installation située dans un autre Etat :

Les déchets réceptionnés dans une installation d'incinération de déchets ménagers ou assimilés visée au A, B, C ou D du tableau du présent b ou transférés vers une telle installation située dans un autre Etat bénéficient d'une réduction à raison des tonnages dont le transfert entre le site de regroupement et le site de traitement final est effectué par voie ferroviaire ou fluviale, sous réserve que la desserte routière terminale, lorsqu'elle est nécessaire, n'excède pas 20 % du kilométrage de l'itinéraire global.