(BO n° 6927 du 30 mars 2012)

NOR : BCRD1209502C

Vus

La ministre du budget, des comptes publics et de la réforme de l'État, porte-parole du Gouvernement, aux opérateurs économiques et aux services des douanes,

Vu le Règlement (UE) n° 1006/2011 de la Commission du 27 septembre 2011 modifiant l'annexe I du règlement (CEE) n° 2658/87 du Conseil relatif à la nomenclature tarifaire et statistique et au tarif douanier commun ;

Vu les articles 265 du code des douanes et suivants;

Vu les articles 298 et 1695 du code général des impôts;

Vu les chapitres 27, 34 et 38 du tarif des douanes;

La présente circulaire abroge et remplace la circulaire n°11-037 du 30 décembre 2011 (NOR : BCRD1135774C) publiée au bulletin officiel des douanes n° 6915 du 30 décembre 2011, élaborée par le bureau F2 - Fiscalité de l'énergie, de l'environnement et lois de finances - de la direction générale des douanes et droits indirects.

Sont intégrées les modifications de certains libellés de positions tarifaires du chapitre 27 du tarif des douanes intervenues postérieurement au 1er janvier 2012.

A compter du 1er avril 2012, sont modifiés :

- les taux de la redevance perçue pour le compte du Comité Professionnel des Stocks Stratégiques Pétroliers.

Dispositions générales sur la fiscalité relative aux produits pétroliers

1. Produits visés par la présente instruction

Les produits identifiés dans les colonnes 1, 2 et 3 de la présente instruction, sont ceux figurant dans les tableaux B et C du 1 de l'article 265 du code des douanes, relatif à la taxe intérieure de consommation sur les produits pétroliers.

2. Champ d'application territorial

La présente instruction s'applique sur le territoire douanier métropolitain (France continentale, Corse, Monaco). Les dispositions douanières et celles relatives à la taxe générale sur les activités polluantes (colonne 11) concernent également les départements d'outre-mer.

Les supercarburants destinés à être consommés dans les départements de Corse supportent un taux réduit de taxe intérieure de consommation (cf. renvoi C).

3. Quantités imposables. Liquidation des droits et taxes

a. On entend par quantités imposables:

1. La masse commerciale (masse dans l'air) pour les produits imposés au poids (100 kg net);

2. Le volume mesuré à l'état gazeux sous la pression de 1 013,25 millibars ou hectopascals à la température de 273,15° kelvin pour les produits imposés au m3 (ou 100 m3);

3. Le volume mesuré à l'état liquide à la température de 15°C pour les produits imposés à l'hectolitre (hl).

b. Les quantités servant de base à la liquidation des droits et taxes doivent comporter:

1. Deux décimales lorsqu'il s'agit de quintaux ou d'hectolitres;

2. Trois décimales lorsqu'il s'agit de mètres cubes.

4. Unités supplémentaires

Les unités supplémentaires (US) figurant en colonne 4 du tableau ne servent qu'à des fins statistiques et sont indépendantes de l'unité de perception (colonne 7).

5. Taxe intérieure de consommation sur les produits énergétiques

A l'exception des produits concernés par la régionalisation de cette taxe, les tarifs de la taxe intérieure applicable aux produits énergétiques, fixés selon l'article 265 du code des douanes, sont indiqués en colonne 8.

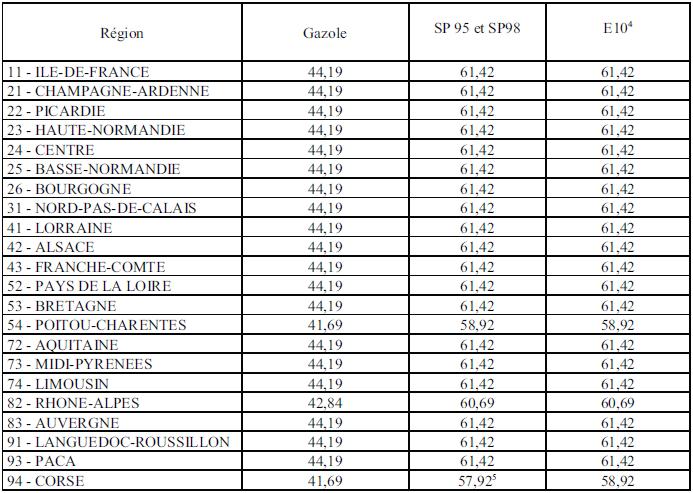

En ce qui concerne les produits régionalisés, identifiés par la mention « Rég. » en colonne 8, les taux de taxe intérieure de consommation applicables par région sont repris dans le tableau (gazole, supercarburant et E 110) figurant en annexe 1 de la présente circulaire.

Il est rappelé, par ailleurs, que selon le 3) de l'article 265 du code des douanes :

« 3. Tout produit autre que ceux pour lesquels un tarif de taxe intérieure de consommation est prévu au tableau B du l, destiné à être utilisé, mis en vente ou utilisé comme carburant pour moteur ou comme additif en vue d'accroître le volume final des carburants pour moteur est assujetti à la taxe intérieure de consommation au taux applicable au carburant équivalent ou au carburant dans lequel il est incorporé.

« A l'exclusion de la tourbe reprise au code NC 2703 de la nomenclature douanière, tout hydrocarbure autre que ceux pour lesquels un tarif de taxe intérieure de consommation est prévu par le présent code ou tout produit mentionné au tableau C du l, mis en vente, utilisé ou destiné à être utilisé comme combustible est soumis à la taxe intérieure de consommation au taux applicable pour le combustible équivalent, prévus aux articles 265, 266 quinquies et 266 quinquies B. »

Le champ d'application de la taxe ne se limite donc pas aux produits repris dans la présente circulaire.

Par ailleurs, les produits pour lesquels apparaît la mention « sub. », n'ont pas de taux affectés et sont donc taxés en fonction de ce même principe dit d'équivalence (cf renvoi 53501).

6. Taxe générale sur les activités polluantes (TGAP)

La colonne 10 mentionne la TGAP applicable aux lubrifiants susceptibles de produire des huiles usagées, conformément au 4 (a) du 1 de l'article 266 sexies du code des douanes.

Toutefois, cette colonne ne présente qu'un caractère indicatif. La TGAP n'est pas déterminée selon la nomenclature du tarif douanier des produits, mais selon les articles 266 sexies et suivants du code des douanes, ainsi qu'au regard du tableau annexé au décret n° 99-508 du 17 juin 1999 repris ci-dessous. En outre, d'autres produits que ceux repris dans la liste des huiles minérales, non mentionnés dans la présente circulaire, peuvent être soumis à cette taxe.

La TGAP est due au taux de 46,16 €/tonne, uniquement en cas de déclaration de mise en libre pratique dans la Communauté européenne. Cette taxe n'est pas recouvrée sur la déclaration en douane : le montant mentionné sur le document administratif unique (DAU) (car entrant dans l'assiette de la TVA à l'importation) doit être reporté sur la déclaration annuelle de TGAP prévue par l'article 266 undecies du code des douanes.

Par exemple, l'importation de gazole repris à la nomenclature combinée 27 10 19 41 commercialisé pour une utilisation en tant que fluide caloporteur (décret 99-508 du 17 juin 1999) rend ce produit taxable à la TGAP, bien qu'aucun tarif de TGAP ne soit indiqué dans la colonne 10 du tableau (annexe 3).

7. Rémunération pour le compte du comité professionnel des stocks stratégiques pétroliers (CPSSP)

La rémunération pour le compte du comité professionnel des stocks stratégiques (colonne 9) est prévue à l'article 3 de la loi n° 92-1443 du 31 décembre 1992 portant réforme du régime pétrolier. Les dispositions incluses dans la présente circulaire traduisent le II de l'article 4 de la même loi. Cette rémunération est due uniquement par les opérateurs n'ayant pas le statut d'entrepositaire agréé.

8. Taxe sur la valeur ajoutée (TVA)

Pour l'ensemble des produits, la TVA est systématiquement perçue par les services des douanes lors des importations (article 1695 du code général des impôts).

Pour les produits repris au tableau B de l'article 265 du code des douanes national (autres que les gaz de pétrole et hydrocarbures gazeux repris aux numéros 2711.14, 2711.19, 2711.21 et 2711.29 non destinés à être utilisés comme carburant), la TVA est perçue par le service des douanes lors de la mise à la consommation telle que définie par l'article 7 de la directive n° 2008/118/CE du Conseil du 16 décembre 2008. Dans ce cas, le calcul de la TVA s'effectue sur la base d'une valeur forfaitaire (colonne 6) majorée le cas échéant, de la TIPP, des droits de douane et de la redevance CPSSP (article 298 du code général des impôts).

9. Signes ou abréviations utilisés:

« _ » indique que la mention reprise en tête d'une colonne particulière est sans objet pour le produit considéré;

« CANA » signifie code additionnel national;

« DA » signifie décision administrative;

« Ex » signifie exempt ou exonéré;

« TEC» signifie tarif extérieur commun;

« TJ » signifie Térajoule ;

« US » signifie unités supplémentaires;

« Rég. » signifie régionalisée;

« Sub. » signifie application du principe de substitution (article 265-3 du code des douanes) ;

« EM » signifie Etat membre;

« EEE » espace économique européen;

« IOR » indice d'octane;

« VR » valeur réelle.

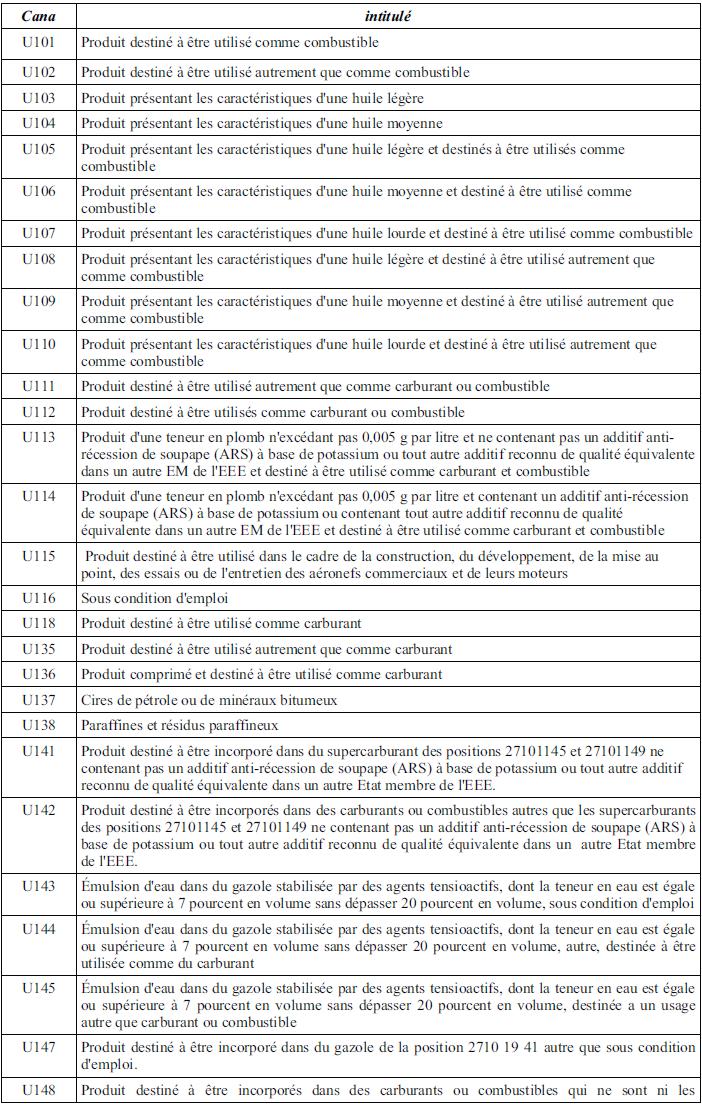

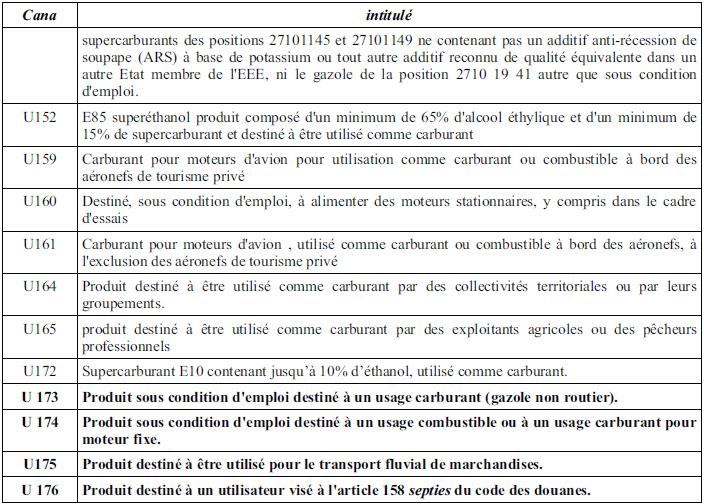

Liste des codes additionnels nationaux (cana) applicables dans le cadre de la fiscalité des produits énergétiques

Les codes additionnels nationaux (CANA) relatifs aux régimes d'exonérations prévus aux articles 265 C et 265 bis du code des douanes

Les CANA suivants permettent aux opérateurs de solliciter le bénéfice des régimes d'exonération prévus aux articles 265 C et 265 bis du code des douanes.

Ces CANA peuvent être sollicités pour toute nomenclature de produits énergétique dans la mesure où le bénéfice de ces régimes d'exonération concerne l'ensemble des produits énergétiques repris à l'article 265 du code des douanes.

Afin de ne pas alourdir le tableau repris en annexe, ces 4 premiers CANA n'ont pas été implantés au niveau des positions tarifaires. Les applications informatiques RITA (Référentiel informatisé du tarif des douanes) et ISOPE en revanche ont été modifiées de manière à ce que ces CANA apparaissent bien comme pouvant être sollicités pour chaque nomenclature de produit énergétique.

Les numéros de renvois réglementaires qui précisent les conditions dans lesquelles ces régimes d'exonération peuvent être sollicités sont repris dans le tableau ci-dessous. Leur texte est repris en page 11.

Texte des renvois du tableau des droits de douane et de la fiscalité applicables aux produits énergétiques.

A)- En matière de droits de douane :

a. Les produits pétroliers sont soumis aux droits de douane du tarif extérieur commun indiqués dans la colonne (4).

Par dérogation au principe énoncé ci-dessus, des régimes préférentiels de droits de douane s'appliquent aux produits pétroliers importés des pays et territoires énumérés aux points b à d ci-après, sous réserve du respect de leurs conditions d'application spécifiques.

b. Les produits pétroliers originaires des pays tiers à la Communauté européenne suivants bénéficient de l'exemption des droits de douane :

- Islande, Norvège, Suisse ;

- Iles Féroé ;

- ACP : Angola, Antigua et Barbuda, Bahamas, Barbade, Belize, Bénin, Botswana, Burkina-Faso, Burundi, Cameroun, Cap-Vert. Comores, Congo (République), Congo (République démocratique) Côte d'Ivoire, Djibouti, Dominique, Erylhrée, Ethiopie, Fidji, fédération des Etats de Micronésie, Gabon, Gambie, Ghana, Grenade, Guinée, Guinée-Bissau, Guinée équatoriale, Guyana, Haïti, îles Marshall. Ile Niue, île Cook, Jamaïque, Kenya, Kiribati, Lesotho, Liberia, Madagascar, Malawi, Mali, Maurice, Mauritanie, Mozambique. Namibie, Niger, Nigéria, Ouganda, Palau, Papouasie-Nouvelle-Guinée, République centrafricaine, République dominicaine, Rwanda, Saint-Christophe-et-Nevis, Saint-Lucie, Saint-Vincent et Grenadine, Salomon, Samoa occidentales, Sâo Tomé et Principe, Sénégal, Seychelles, Sierra Leone, Somalie, Soudan, Surinam, Swaziland, Tanzanie, Tchad, Togo, Tonga, Trinidad et Tobago, Tuvalu, Vanuatu, Zambie, Zimbabwe ;

- PTOMA : Aruba, Antilles néerlandaises (Bonaire, Curaçao et Saint-Martin, Saba, SaintEustache), Nouvelle-Calédonie et dépendances, Wallis et Futuna, Polynésie française, Terres australes et antarctiques françaises, Mayotte, Saint-Pierre-et Miquelon, Anguilla, Cayman, Falkland, Georgie du Sud et Iles Sandwich, Iles Turks et Caïcos, Iles Vierges britanniques, Montserrat, Pitcairn, Sainte-Hélène et dépendances, Territoire antarctique britannique, Territoires britanniques de l'Océan Indien, Groenland ;

- Maghreb (Algérie, Maroc, Tunisie) ;

- Machrak (Egypte, Syrie) ;

- Jordanie ;

- Liban ;

- Israël ;

- Bosnie-Herzégovine, Croatie ;

- Albanie ;

- ARYM (ancienne République Yougoslave de Macédoine) ;

- Turquie ;

- Afrique du Sud ;

- Mexique ;

- République fédérale de Yougoslavie (R.F.Y) dont le Kosovo.

c. Les produits pétroliers originaires des pays suivants bénéficient de l'exonération de droits de douane (schéma pluriannuel des préférences généralisées) :

- Pays et territoires en développement:

1. Pays indépendants

NOTE:

- Application du tarif extérieur commun (TEC) pour les produits du chapitre 27 originaires d'Algérie1;

1 Les produits du chapitre 27 originaires d'Algérie bénéficient toujours d'une exemption des droits de douane au titre du point b. ci-dessus

- Application du tarif extérieur commun (TEC) pour les produits des chapitres 29, 34 et 38 originaires de Chine et de Russie.

Ce sont les seules exclusions prévues par le nouveau SPG entré en application au 01/01/2006.

Par ailleurs, le contingent de 80 000 tonnes sur les fiouls lourds d'une teneur en soufre n'excédant pas 2% et destinés à être utilisés dans la fabrication de combustibles pour la navigation maritime qui pouvaient être importés en exonération de droits de douane n'a pas été reconduit en 2006.

Afghanistan, Afrique du Sud, Atgérie, Angola, Antigua et Barbuda, Arabie Saoudite, Argentine, Arménie, Azerbaïdjan, Bahamas, Bahreïn, Bangladesh, Barbade, Belarus, Belize, Bénin, Bhoutan, Bolivie, Botswana, Brésil, Brunei, Darussalam, Burkina Faso, Burundi, Cambodge (Kampuchéa), Cameroun, Chili, Chine, Chypre, , Colombie, Comores, Congo, République démocratique du Congo, Costa Rica, Côte-d'Ivoire, Cuba, Djibouti, Dominique, Egypte, El Salvador, Emirats arabes unis, Equateur, Etats fédéraux de Micronésie, Erythrée, Ethiopie, Fidji, Gabon, Gambie, Georgie, Ghana, Grenade, Guatemala, Guinée, Guinée-Bissau, Guinée équatoriale, Guyana, Haïti, Honduras, Inde, Indonésie, Iran, Iraq, Jamaïque, Jordanie, Kazakhstan, Kenya, Kirghiztan, Kiribati, Koweit, Laos, Lesotho, Liban, Liberia, Libye, Madagascar, Malawi, Malaysia, Maldives, Mali, Maroc, Maurice, Mauritanie, Mexique, Moldova, Mongolie, Mozambique, Namibie, Nauru,

Népal, Nicaragua, Niger, Nigéria, Oman, Ouganda, Ouzbékistan, Pakistan, Panama, Papouasie ; Nouvelle-Guinée, Paraguay, Pérou, Philippines, Qatar, République centrafricaine, République des îles Marshall, République Dominicaine, République du Cap-Vert, République de Palau, Russie, Rwanda, Sainte-Lucie, Saint-Christophe et Nevis, Saint-Vincent, Salomon (îles), Samoa occidentales, Sao Tomé et Principe, Sénégal, Seychelles et dépendances, Sierra Leone, Somalie, Soudan, Sri Lanka, Surinam, Swaziland, Syrie, Tadjikistan, Tanzanie, Tchad, Thaïlande, Timor oriental, Togo, Tonga, Trinidad et Tobago, Tunisie, Turkménistan, Tuvalu, Ukraine, Uruguay, Vanuatu, Venezuela, Vietnam, Yémen, Zambie, Zimbabwe.

2. Pays et territoires dépendants ou administrés ou dont les relations extérieures sont assurées en tout ou en partie par des Etats membres de la Communauté européenne ou par des pays tiers :

Anguilla, Antilles néerlandaises, Aruba, Bermudes, Gibraltar, Groenland, îles Cayman, îles Falkland, îles Pitcairn, îles Turks et Caicos, îles Vierges britanniques, îles Vierges des Etats-Unis, îles Wallis et Futuna, Macao, Mayotte, Montserrat, Nouvelle-Calédonie et dépendances, Océanie américaine [Samoa américaines Guam, îles mineures éloignées des Etats-Unis d'Amérique (Baker, Howland, Jarvis, Johnston, Kingman Reef, Midway, Palmyra et Wake)], Océanie australienne (îles Christmas, îles des Cocos (Keeling), îles Heard et McDonald, îles Norfolk), Océanie néo-zélandaise, (îles Tokelau et îles Niue, îles Cook), Polynésie française, régions polaires (terres australes et antarctiques françaises, territoire australien de l'Antarctique, territoire britannique de l'Antarctique, Georgie du Sud, Iles Sandwich), Sainte-Hélène et dépendances, Saint-Pierre-et-Miquelon, territoire britannique de l'océan Indien.

d. Lorsque plusieurs régimes tarifaires préférentiels différents peuvent être appliqués pour un produit donné (exemple: régimes tarifaires découlant d'un accord d'association, d'un accord préférentiel ou du schéma pluriannuel des préférences tarifaires généralisées), l'importateur doit préciser le régime sous lequel il entend effectuer l'opération, sous réserve, bien entendu, que les conditions requises pour l'application de ce régime soient réunies.

(B) Destination particulière: l'admission dans cette sous-position est subordonnée aux conditions prévues par les articles 291 à 304 des dispositions d'application du code des douanes communautaire, par la DA n° 01-118 du 24 juillet 2001 (BOD n° 6523) et le règlement particulier PTL, titre C (ancienne édition). Si le régime de la mise à la consommation est utilisé, la fiscalité applicable à ces produits est celle prévue pour les produits destinés à d'autres usages et, dans le cas où ces usages correspondent aux sous-positions "usage autre que combustible ou carburant", les dispositions de l'arrêté du 8 juin 1993 sont applicables.

(C) En application de l'article 265 quinquies du code des douanes, une réfaction de 1 euro par hectolitre est accordée sur les supercarburants (indices d'identification 11 et 11 bis du tableau B du 1 de l'article 265 du code des douanes) destinés à être utilisés sur le territoire des départements de la Corse ou livrés dans les ports de ces départements à l'avitaillement des bâtiments de plaisance et de sport.

Renvoi 9301 : Ces produits sont soumis aux dispositions en matière de contrôle et de circulation sur le territoire communautaire de la directive 2008/118/CEE du 16 décembre 2008.

Renvoi 9302 : Ces produits sont soumis aux dispositions en matière de contrôle et de circulation sur le territoire communautaire de la directive 2008/118/CEE du 16 décembre 2008 lorsqu'il s'agit d'un mouvement commercial en vrac.

Renvoi 53500 : Sont considérés « sous condition d'emploi », les carburéacteurs utilisés comme carburants dans les moteurs fixes, dans les moteurs de propulsion d'aéroglisseurs utilisés exclusivement sur l'eau, de locomotives, locotracteurs et automotrices, y compris les aéroglisseurs sur rails ainsi que dans les moteurs autres que de propulsion montés sur des machines ou appareils qu'ils ont pour fonction d'actionner (article 4 de l'arrêté du 29 avril 70). La mise a la consommation de ce produit est subordonnée a la production d'une autorisation préalable délivrée par la direction régionale des douanes et droits indirects et aux autres formalités prévues par l'arrêté du 6 décembre 1993. Voir aussi la DA (F/2) n° 94-148 du 25-08-1994 - BOD n° 5923.

Renvoi 53501 : La TIPP applicable est celle du carburant ou du combustible auquel ce produit est destiné à se substituer ou à être incorporé (art. 265-3 CD)

Renvoi 53503 :

- La mise à la consommation de ce produit au bénéfice du régime d'utilisation autrement que comme carburant ou combustible de chauffage, et le bénéfice de l'exonération qui s'y rattache, sont subordonnés au respect des conditions fixées par l'arrêté du 8 juin 1993 modifié par l'arrêté du 9 juillet 2004 dont les modalités d'application sont définies dans la DA n'05-009 (F2) du 7 janvier 2005 (BOD n° 6616 du 4 février 2005). Une autorisation du directeur régional des Douanes et Droits Indirects est exigée dans ce cas.

- L'entrée de ce produit en régime fiscal suspensif, à des fins de fabrication de carburant ou de combustible, ne nécessite pas l'autorisation précitée.

Renvoi 53506 : Seules les installations dont les caractéristiques sont décrites aux paragraphes 8824 et 8825 du titre E, chapitre VIII, section VIII du règlement particulier relatif aux produits pétroliers, ouvrent droit à l'exonération de TIPP.

Renvoi 53507 : Les opérateurs n'ayant pas la qualité d'entrepositaire agréé, qui réalisent des opérations sur ce produit entraînant l'exigibilité de la taxe intérieure de consommation ou qui livrent ce produit à l'avitaillement des aéronefs, acquittent auprès de la douane la redevance au profit du CPSSP.

Renvoi 53508 : Les huiles minérales destinées à être utilisées dans des installations de cogénération sont exonérées des taxes intérieures de consommation dans les conditions prévues par l'arrêté du 9 janvier 2004.

Renvoi 53509 : L'utilisation de ce produit comme carburant n'est pas autorisée en France (article 265 ter du code des douanes et arrêté du 22/12/1978 modifié).

Renvoi 53510 : La sollicitation de cette mesure est subordonnée au respect des conditions fixées par l'arrêté du 18 juillet 2002 (JORF du 06 aout 2002 page 13394).

Renvoi 53511 : L'utilisation comme combustible liquide pour appareil mobile de chauffage de est subordonnée au respect des spécifications administratives prévues par l'arrêté du 08 janvier 1998 (JO du 28 janvier 1998) modifié par l'arrêté du 23 décembre 2002.

Renvoi 53512 : L'utilisation de ce produit à la carburation est limitée aux usages fixés par l'arrêté du 22/12/1978 modifié

Renvoi 53513 : La mise à la consommation, la commercialisation et l'utilisation en France métropolitaine de ce produit sont interdites, sauf autorisation accordée au titre de l'article 9 ter (II) de l'arrêté du 22 décembre 1978 modifié en dernière lieu le 14 janvier 2002. L'expédition vers un autre Etat membre est autorisée seulement sous un régime suspensif d'accises.

Renvoi 53514 : La mise à la consommation des additifs anti-récession de soupape (ARS) à base d'un élément autre que le potassium et des supercarburants qui les contiennent, est subordonnée à la production d'une attestation de reconnaissance de l'équivalence de la qualité de cet additif à celle des additifs à base de potassium.

Cette attestation doit être délivrée par l'autorisation compétente d'un Etat membre de l'Union Européenne ou de l'Espace Economique Européen. Elle est jointe à la déclaration de mise à la consommation de l'additif ou du supercarburant qui le contient (article 9 bis de l'arrêté du 22 décembre 1978 modifié).

Renvoi 53515 : La sollicitation de cette mesure est subordonnée au respect des conditions fixées par l'arrêté du 09 septembre 1993. A l'exception de la livraison directe à bord des aéronefs, la mise à la consommation de ces produits est subordonnée à la production d'une autorisation préalable délivrée par la Direction Régionale des Douanes et Droits Indirects.

Renvoi 53516 : La sollicitation de cette mesure est subordonnée au respect des conditions de coloration et de traçage du produit conformément à l'article 2 de l'arrêté du 29 avril 1970 modifié et à l'arrêté du 27 décembre 2001. Depuis le 1er août 2002, le fioul domestique doit -contenir le traceur N-éthyl-N2- (l-isobutoxyéthory)-4-(phényiazo)analine à hauteur de 6 mg/litre

Renvoi 53518 : La sollicitation de cette mesure est subordonnée au respect des conditions fixées par l'arrêté du Ministre de l'Economie, des Finances et de l'Industrie du 23 mars 1998 (JORF du 31/03/1998).

Renvoi 53519 : Les mélanges des 2 gaz de pétrole liquéfiés suivants, butane et propane, sont classés sous les positions du propane lorsque la part du propane est supérieure à celle du butane, et sous les positions du butane, lorsque la part du butane est égale ou supérieure à celle du propane. Ces mélanges sont exclus de la sous position 27 11 19 00.

Renvoi 53520 : La sollicitation de cette mesure est subordonnée au respect des conditions fixées par l'arrêté du 29 avril 1970, modifié en dernier lieu par l'arrêté du 27 décembre 2001.

Renvoi 53521 : Hormis le gazole pêche, la mise à la consommation de ce produit n'est pas autorisée

Renvoi 53523 : La mise à la consommation des fiouls lourds d'une teneur en soufre supérieure à 1 % est interdite sauf si le déclarant produit une attestation de l'acheteur par laquelle celui-ci s'engage à utiliser ces produits dans une installation autorisée à les consommer au titre de la loi n° 76-663 du 19/07/1976.

Renvoi 53527 : la mise à la consommation de ce produit au bénéfice du régime d'utilisation pour un double usage ou dans un procédé de fabrication de produits minéraux non métalliques, et le bénéfice de l'exonération qui s'y rattache, sont subordonnés au respect des conditions fixées par l'arrêté du 13 octobre 2008 dont les modalités d'application sont définies dans la DA n° 09-017(F2) du 5 février 2009 (BOD n° 6800 du 11 février 2009). Une autorisation du directeur régional des Douanes et Droits Indirects est exigée dans ce cas

Renvoi 53528 : Le bénéfice de ce régime d'exonération est subordonné au respect des conditions fixées par l'arrêté du 1er juillet 2004 (JORF du 28 juillet 2004) et décrites dans la DA n° 05-047 du 12 juillet 2005.

Renvoi 53529 : la mise à la consommation de ce produit au bénéfice du régime d'utilisation pour la production d'électricité, et le bénéfice de l'exonération qui s'y rattache, sont subordonnés au respect des conditions fixées par l'arrêté du 25 juin 2008 dont les modalités d'application sont définies dans la DA n° 08-054 (F2) du 14 novembre 2008 (BOD n° 6781 du 9 décembre 2008). Une autorisation du directeur régional des Douanes et Droits Indirects est exigée dans ce cas

Renvoi 53599 : La mise à la consommation de ce produit donne lieu au dépôt d'une déclaration de mise à la consommation de type SG (BOD n' 6843 du 20/12/2009)

Renvoi 53600 : La mise à la consommation de ce produit donne lieu au dépôt d'une déclaration de mise à la consommation de type AH (BOD n' 6843 du 20/12/2009)

Renvoi 63011 : Pour les produits du tableau B du 1 de l'article 265 du code des douanes, le calcul de la TVA au taux de 19,6% pour les produits destinés à la France continentale et de 13% pour les produits destinés à la Corse s'effectue sur la base d'une valeur forfaitaire (cf. tableau de la valeur forfaitaire applicable aux produits de l'espèce) et la TVA est perçue par les services douaniers lors de la mise à la consommation telle que définie par l'article 7 de la directive n' 2008/118 du Conseil du 16 décembre 2008 (voir à ce sujet la décision administrative n° 00-193 du 14 novembre 2000, BOD n° 6467 du 24 novembre 2000).

Renvoi 63600 : La mise à la consommation de ce produit donne lieu au dépôt d'une déclaration de mise à la consommation de type AH (BOD n° 6655 du 30 décembre 2005).

Fait le 30 mars 2012

Pour la ministre, et par délégation,

L'administrateur civil, Chef du bureau F2,

P. ROUX

Annexe 1 : tarif de taxe intérieure de consommation sur les produits pétroliers soumis à la régionalisation2 en € par hectolitre3

2 L'article 94 de la loi de finances pour 2010 n° 2009-1673 insère un nouvel article 265 A bis dans le code des douanes. L'objectif est d'octroyer aux Conseils régionaux et à l'Assemblée de Corse un pouvoir de majoration tarifaire de taxe intérieure de consommation afin de financer de grands projets d'infrastructure de transport durable, ferroviaire ou fluvial mentionnée aux articles 11 et 12 de la loi n° 2009-967 du 3 août 2009 de programmation relative à la mise en œuvre du Grenelle de l'environnement.

3 Loi n° 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales. Article 52 de la loi n° 2004-1484 du 31 décembre 2004 de finances pour 2005. Article 40 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006. Article 50 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010.

Année 2012

4 L'article 5 de la loi n° 2010-237 du 09 mars 2010 de finances rectificative pour 2010 instaure un pouvoir de modulation du tarif du supercarburant E10 par les Conseils régionaux.

5 Ce taux de TIC inclut la réfaction de 1 euro/hl qui s'applique aux supercarburants 95 et 9R destinés à être utilisés sur le territoire Corse, conformément à l'article 265 quinquies du code des douanes. L'E10 n'est pas concerné par cette disposition.

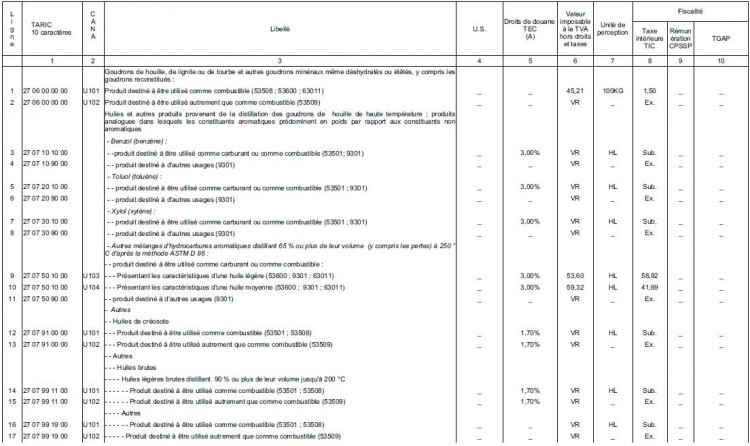

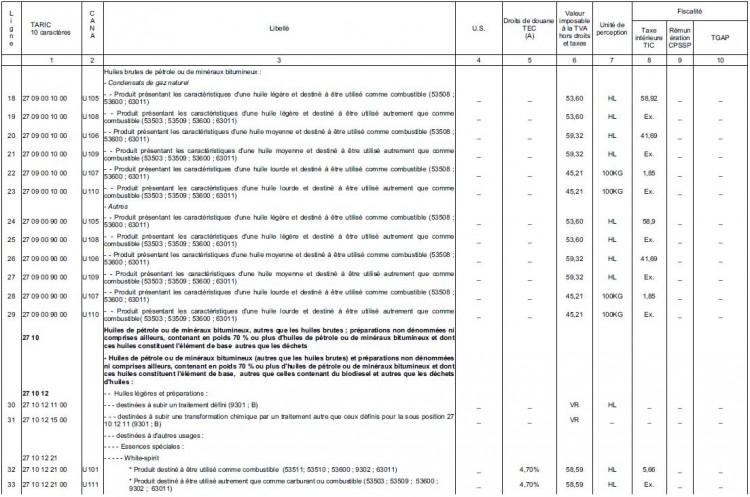

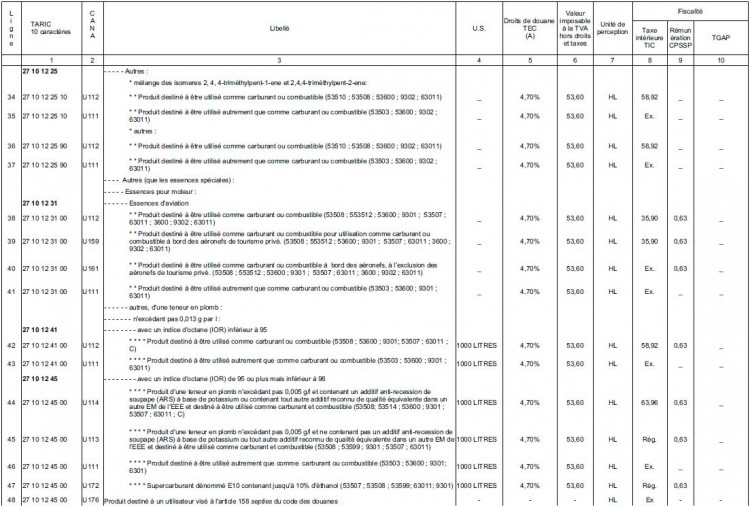

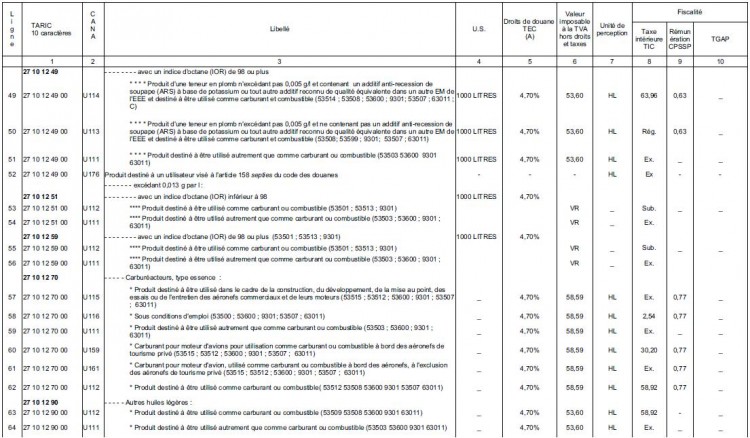

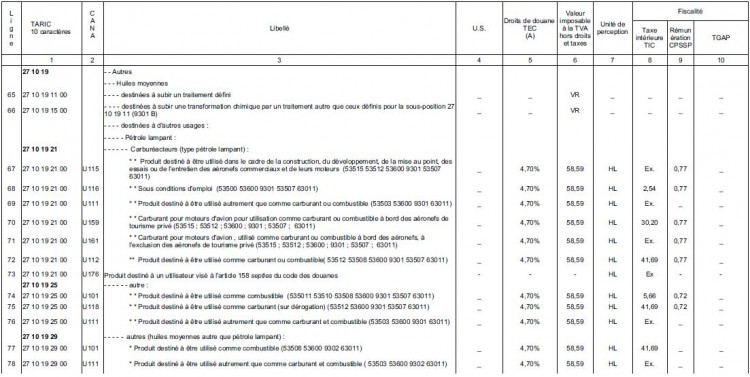

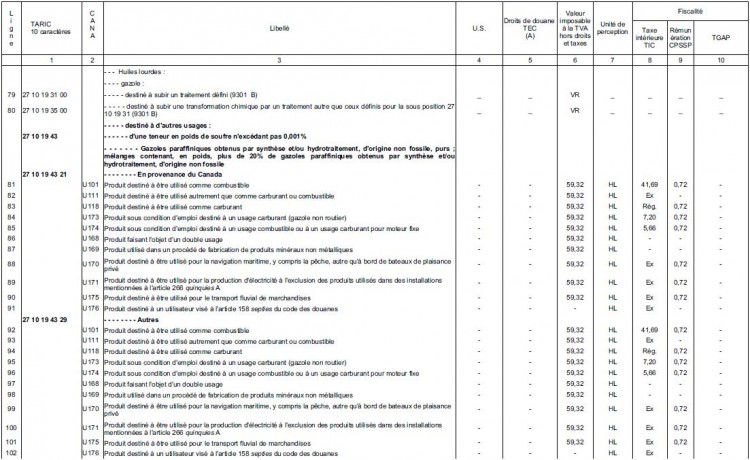

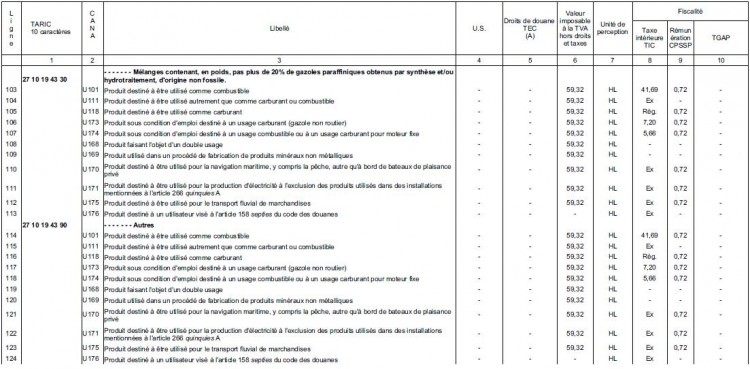

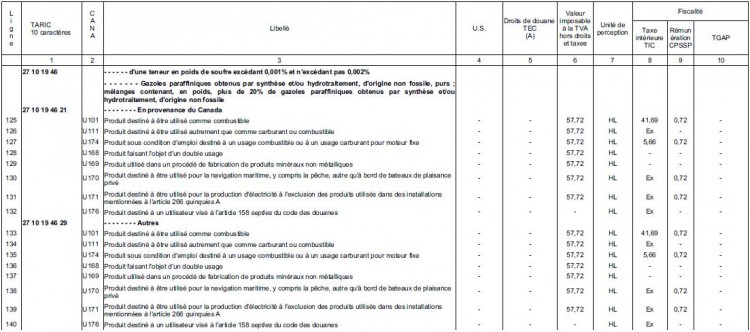

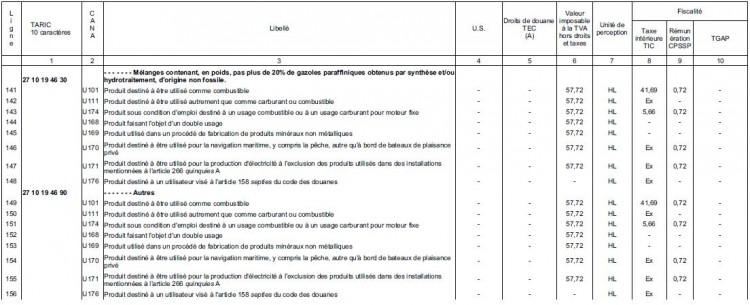

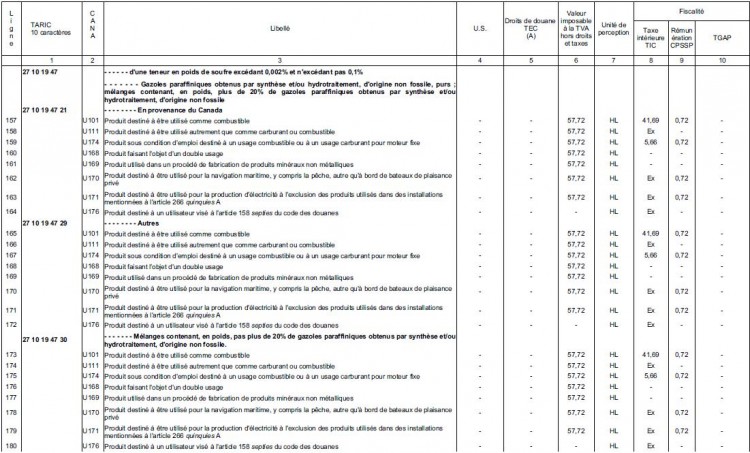

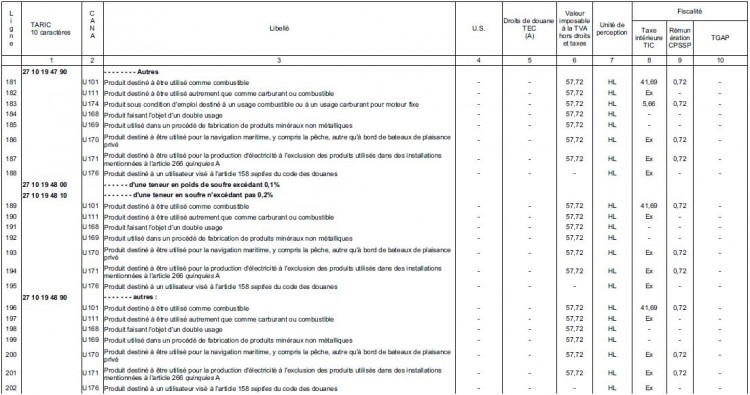

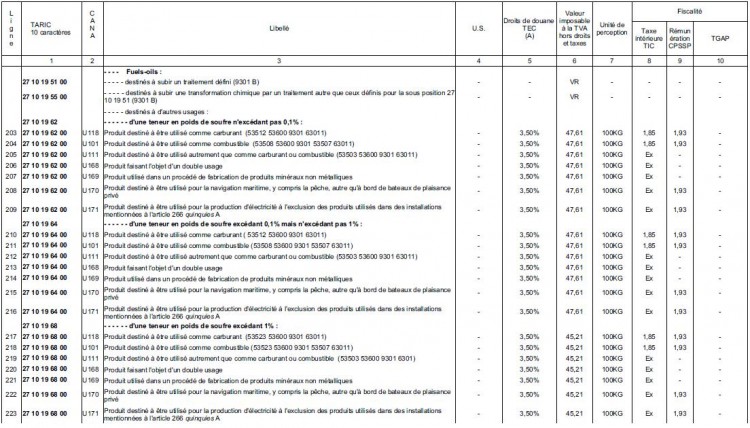

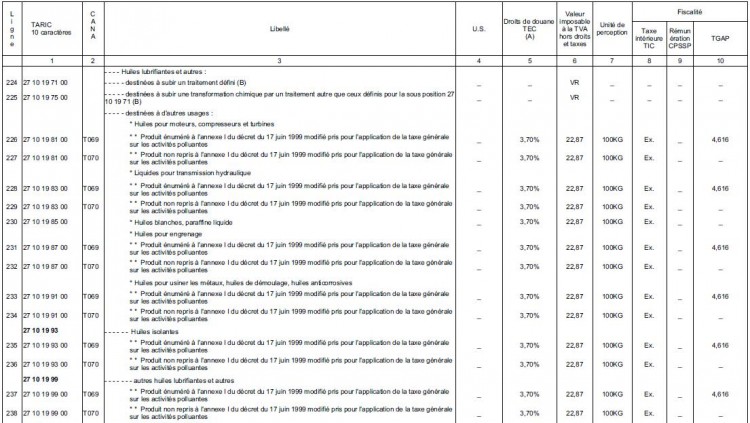

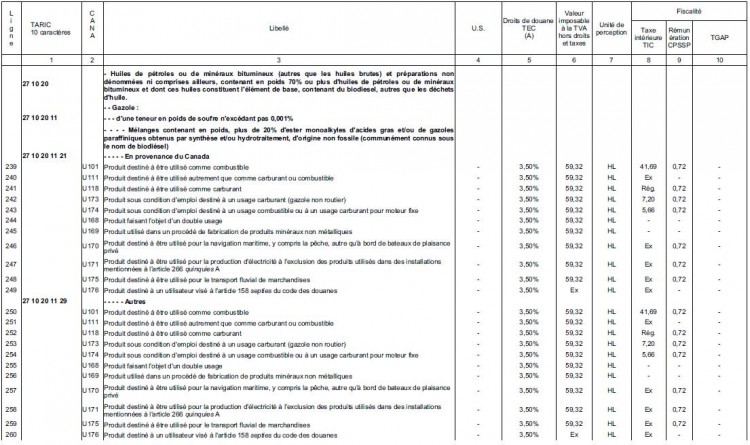

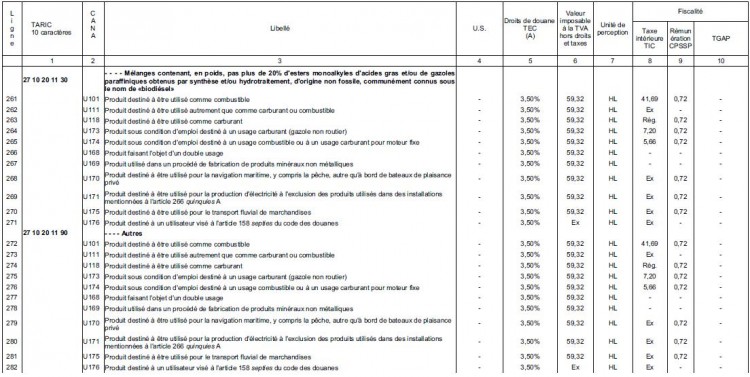

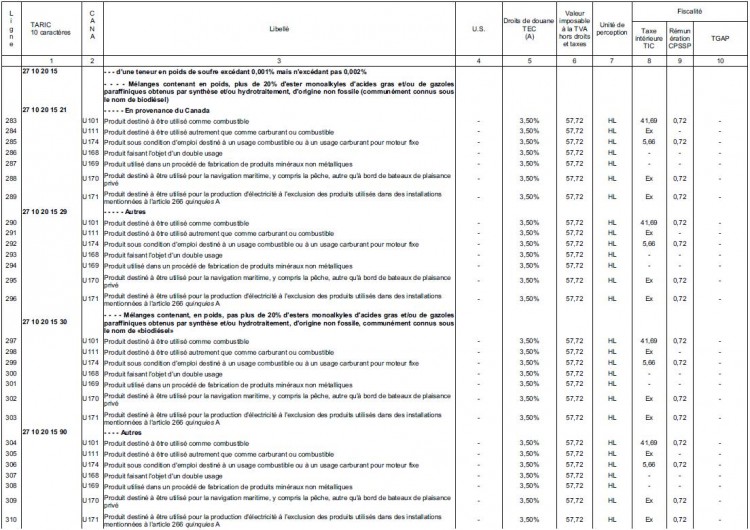

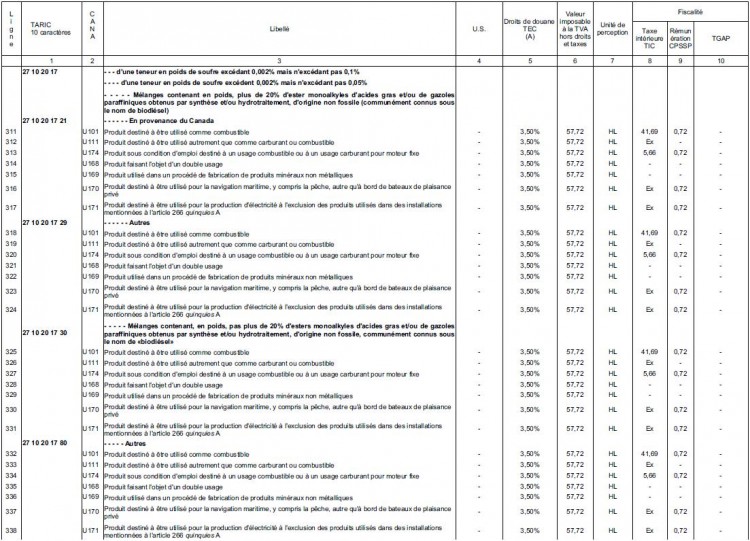

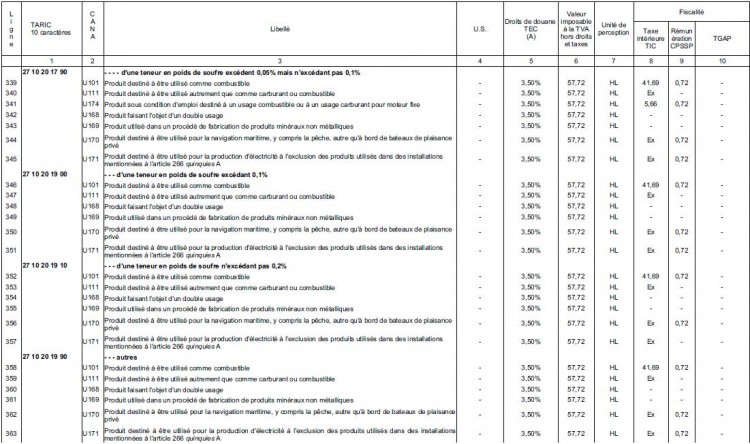

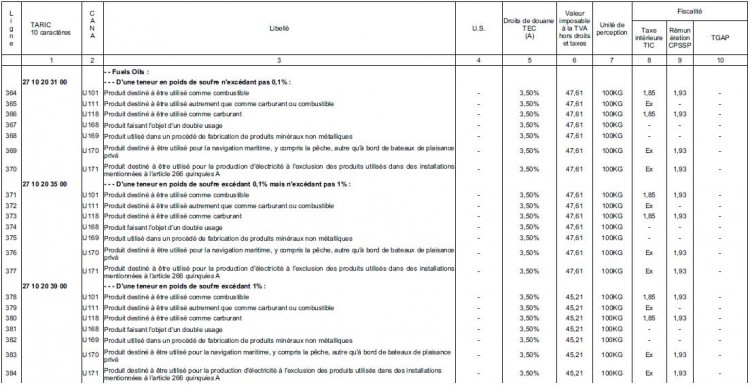

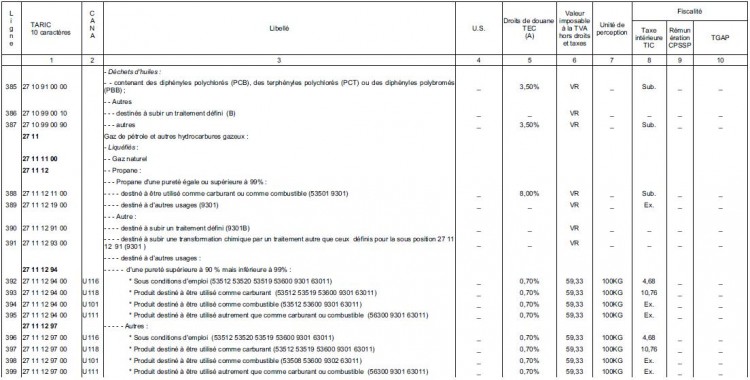

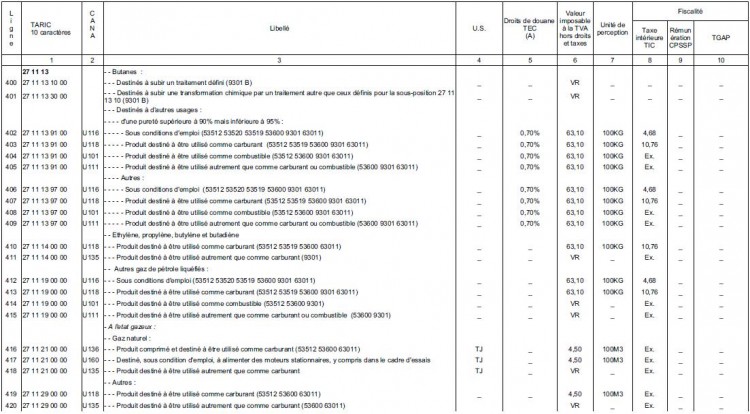

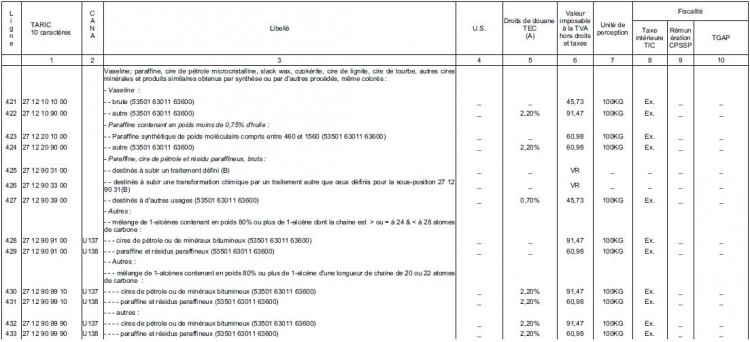

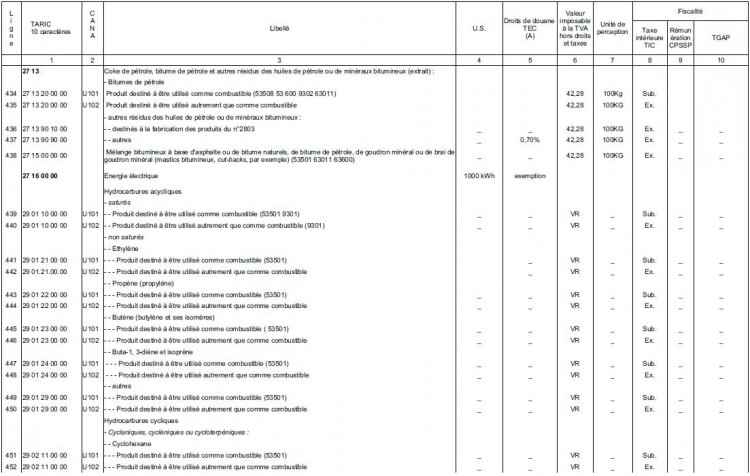

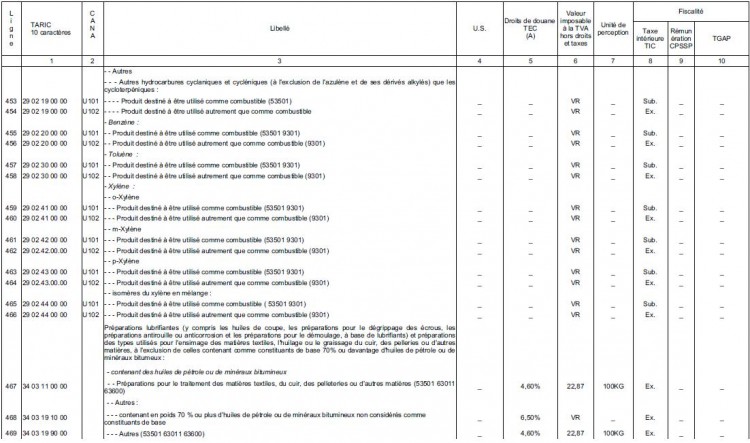

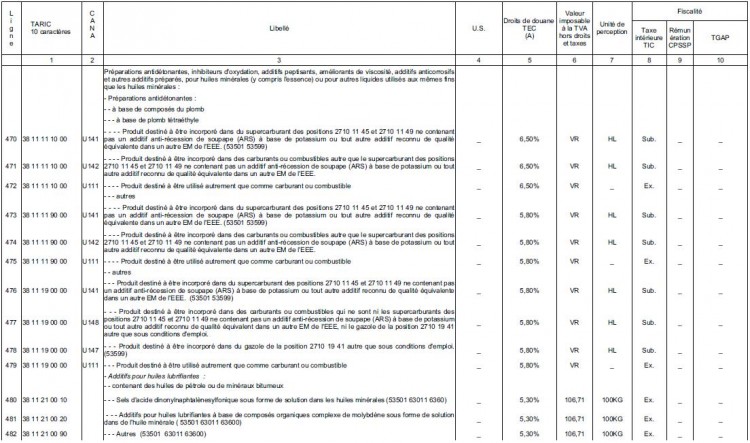

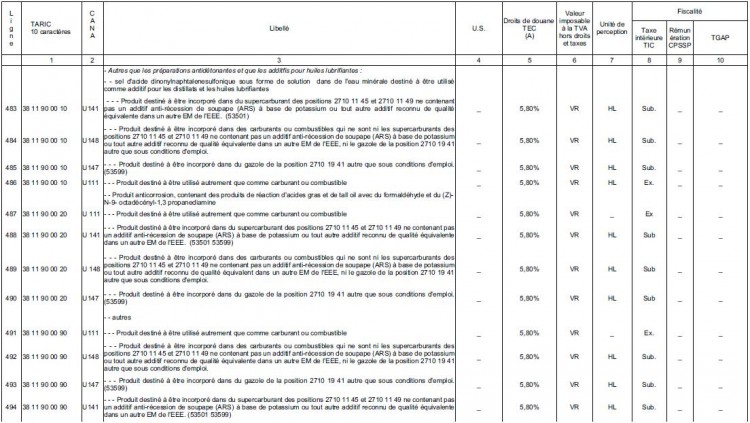

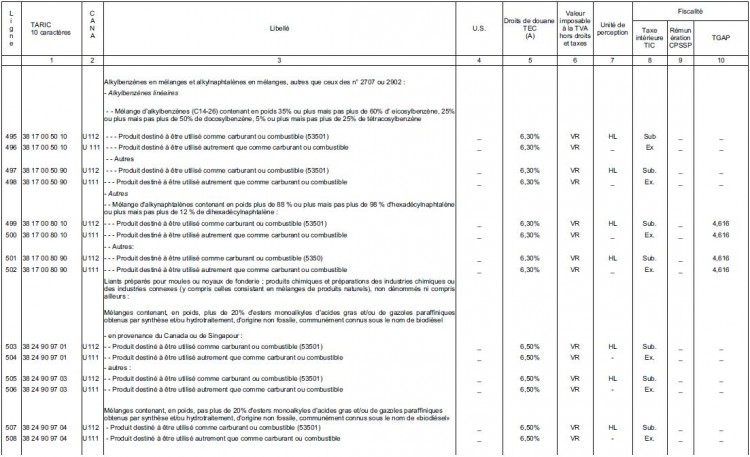

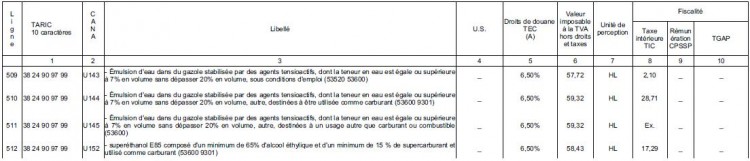

Annexe 2 : Tableau des droits de douane et de la fiscalité applicables aux produits énergétiques

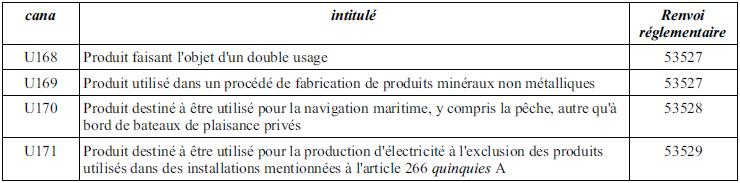

Les CANA U168 (double usage), U169 (fabrication de produits minéraux non métalliques), U170 (carburant et combustible pour la navigation maritime) et U171 (production d'électricité) peuvent être sollicités pour toute nomenclature de produits énergétiques repris à l'article 265 du code des douanes, dans la mesure où le bénéfice des régimes d'exonération qui se rattachent à ces usages concerne l'ensemble de ces produits.

La loi de finances pour 2009 n° 2008-1425 du 27 décembre 2008 a prévu une réduction des taux de la défiscalisation sur les biocarburants (article 265 bis A du code des douanes), ce qui entraîne un abaissement progressif du tarif applicable au superéthanol E 85 (NC 38 24 90 98 - indice 55) à compter du 1 er janvier 2009. Les tarifs applicables sont ceux mentionnés au tableau B de l'article 265 du code des douanes.

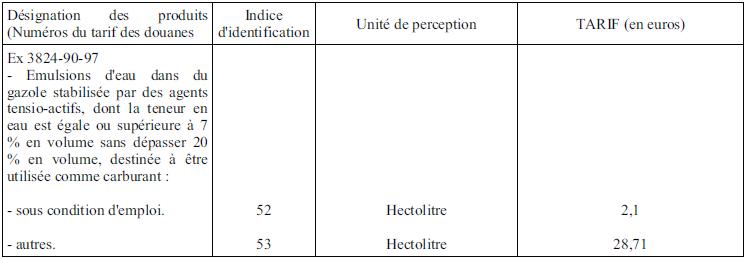

Extrait du tableau B de l'article 265 du code des douanes.

La loi de finances rectificative pour 2009 n° 2009-1674 du 30 décembre 2009, Il de l'article 76, a modifié le tarif mentionné à l'indice 53 applicable aux émulsions d'eau dans le gazole repris au tableau B de l'article 265 du code des douanes.

L'article 4 de la loi de finances n° 2010-237 du 9 mars 2010 rectificative pour 2010 a modifié le tarif applicable aux émulsions d'eau dans le gazole.

Extrait du tableau B de l'article 265 du code des douanes.