(BO min. Ecologie et dév. durable no 2007/13, 15 juillet 2007)

Texte abrogé par la circulaire du 19 juillet 2013 (circulaire.legifrance.gouv.fr)

La Ministre à Mmes et MM les Préfets de départements

L'article L 514-1 du code de l'environnement vous permet, en cas de non-application de l'arrêté de mise en demeure par l'exploitant, de procéder à la consignation des sommes correspondant aux mesures prescrites. La présente circulaire a pour objet de rappeler les modalités d'application pratiques de cette disposition. Dans le cas où la consignation conduit à la procédure de travaux d'office. les présentes instructions sont complétées par la circulaire relative à la cessation d'activité et à la gestion de la défaillance de l'exploitant.

Sur un plan général, pour obtenir le respect des prescriptions réglementaires, je vous rappelle que le code de l'environnement prévoit des poursuites pénales et des sanctions administratives qui peuvent être utilisées de manière indépendante.

En ce qui concerne ces dernières, leur mise en œuvre nécessite l'intervention préalable d'une mise en demeure effectuée par arrêté préfectoral. Cette mise en demeure doit spécifier le délai sous lequel les mesures devront être réalisées. En cas d'inobservation de cette mise en demeure, vous avez la possibilité de prendre les sanctions administratives prévues à l'article 514-1 du code de l'environnement, c'est-à-dire :

-

la consignation d'une somme répondant du montant des travaux à réaliser,

-

l'exécution d'office,

-

la suspension du fonctionnement de l'installation.

Compte tenu de l'existence de ces trois types de sanctions, je vous demande de veiller à ce que l'arrêté de mise en demeure rappelle qu'en cas d'inobservation, alors que la date limite mentionnée

ci-dessus est dépassée, "les sanctions administratives prévues à l'article 514-1 du code de l'environnement pourront être appliquées", sans donner à ce stade d'indications sur la procédure que vous adopteriez dans cette hypothèse.

Vous n'aurez ainsi pas à renouveler la mise en demeure dans le cas où, après avoir engagé l'une des trois procédures de sanction administrative, vous souhaiteriez recourir à une autre des possibilités dont vous disposez.

Enfin, une concertation avec le trésorier-payeur général apparaît de nature à éviter tout blocage dans la mise en œuvre de la procédure de consignation que vous serez amené à engager.

I - Procédure de consignation. Evaluation de la somme

La somme à consigner doit "répondre" du montant des travaux à effectuer ce qui implique que vous n'êtes pas dans l'obligation de procéder à une évaluation précise du montant des travaux.

Toutefois, vous veillerez à ce que la somme dont vous demanderez la consignation, soit fixée à un montant raisonnable et proportionné à l'ampleur des travaux à réaliser. Vous pourrez pour ce faire vous appuyer à titre indicatif sur la fourniture de devis.

L'octroi de facilités de paiement relève de la compétence du comptable public. Un étalement pourra toutefois être justifié. Dans l'hypothèse où, dès l'émission du titre, vous estimerez souhaitable qu'un tel étalement soit accordé, il vous appartiendra de l'indiquer sur le titre en faisant mention de la durée du plan de règlement et de la date d'exigibilité de chacune des échéances que vous aurez fixées. Dans une telle hypothèse, l'échéancier mentionnera alors que la première échéance devra être réglée à réception du titre.

Des facilités pourront aussi être octroyées par le trésorier-payeur général sous réserve bien entendu que l'étalement décidé n'aboutisse pas à ôter à la procédure toute efficacité.

Il. Mise en œuvre de la procédure

Le recouvrement de la somme consignée ne pourra être entrepris qu'après l'émission par vos soins d'un titre de perception.

Vous émettrez ce titre, qui devra être rendu immédiatement exécutoire, à l'expiration du délai que vous aurez fixé à l'exploitant pour satisfaire aux conditions imposées dans votre arrêté de mise en demeure.

Vous adresserez au trésorier-payeur général, en triple exemplaire, les états exécutoires récapitulés sur un bordereau journalier d'émission, lui-même transmis en double exemplaire. Les états exécutoires devront être numérotés dans une série ininterrompue du 1er janvier au 31 décembre de chaque année, de même que les bordereaux journaliers d'exécution.

Au moment de l'envoi des-dits documents au trésorier payeur général, vous transmettrez à l'exploitant une ampliation de l'arrêté précité en précisant par courrier circonstancié les raisons qui motivent cette procédure et en rappelant que, tant que la procédure de travaux d'office n'est pas engagée, les sommes pourront être restituées au fur et à mesure de l'exécution et de la justification des mesures initialement prescrites.

III. Surveillance des opérations de recouvrement

Le comptable public adressera à l'exploitant le titre de recette établi pour le montant de la consignation, dont ce dernier devra s'acquitter dans les meilleurs délais.

30 jours après que la consignation aura été notifiée à l'exploitant, le comptable chargé de l'opération, devra vous avertir de l'état du recouvrement (total, partiel, délai). Il précisera le cas échéant, si l'insolvabilité a été constatée (exploit d'huissier constatant le défaut de bien réalisable, clôture pour insuffisance d'actif attestée par le mandataire-liquidateur).

Dans cette hypothèse vous pourrez décider l'abandon total ou partiel du recouvrement forcé de la consignation. Le constat d'insolvabilité notifié par le trésorier-payeur général fondera objectivement votre décision d'abandonner le recouvrement et d'accepter l'admission en non-valeur qui vous sera demandée par le comptable public.

Dans le cas contraire, vous ferez, en tout état de cause, connaître au trésorier-payeur général qu'il y a lieu de poursuivre le recouvrement, le cas échéant sur des montants moindres correspondants aux mesures les plus prioritaires. Dans ce cas, le nouveau montant fera l'objet d'un nouvel arrêté préfectoral de consignation. La situation sera à nouveau examinée selon les mêmes modalités dans un nouveau délai de trois mois.

En cas d'impossibilité du recouvrement, il vous appartiendra d'apprécier si la procédure de travaux d'office peut être mise en œuvre, ou s'il convient d'imposer la suspension provisoire de l'installation. Pour le cas où l'installation est déjà en cours de cessation d'activité, et que la situation nécessite la mise en œuvre de mesures de mise en sécurité, je vous rappelle les instructions prévues dans la circulaire relative à la cessation d'activité et à la gestion de la défaillance de l'exploitant.

IV. Restitution des sommes consignées

L'article L 514-1 du code de l'environnement prévoit que la somme consignée est restituée à l'exploitant, au fur et à mesure de l'exécution des travaux.

Il vous appartiendra de fixer par un arrêté de restitution des sommes, que vous adresserez au trésorier-payeur général, le montant de la somme à restituer en vous fondant sur tous les éléments utiles, dont notamment, la constatation de l'avancement des travaux ou la production par l'exploitant des factures correspondantes.

L'article L 514-1 permet également d'utiliser les sommes consignées pour faire réaliser les travaux par un prestataire en lieu et place de l'exploitant. La procédure de travaux d'office et les conditions d'utilisation des sommes consignées à cette fin sont traitées par la circulaire relative à la gestion de la défaillance de l'exploitant.

V. Clôture des opérations

La consignation constitue en toute hypothèse une procédure intermédiaire avant utilisation définitive des fonds. Vous devrez veiller à ne pas laisser consignées indéfiniment des sommes qui n'auraient pas été soit restituées à l'exploitant, soit employées au remboursement des travaux. Vous procéderez donc systématiquement à la clôture de chaque opération.

L'instruction n° 06-057-A7 du 27 novembre 2006 de la Direction Générale de la Comptabilité Publique précise pour la partie comptable traitées par les trésoreries générales les modalités de mise en œuvre des procédures financières. Cette instruction recommande notamment aux TPG de réaliser un inventaire des procédures en cours. Vous veillerez à préciser pour chacune d'entre elles ce qu'il doit advenir de ces sommes en fonction des situations rencontrées.

Vous voudrez bien me rendre compte, sous le présent timbre, des difficultés que vous pourriez rencontrer pour l'application des présentes instructions. La circulaire du 19 juillet 1978 relative à la mise en œuvre de la procédure de consignation prévue à l’article 23 de la loi n° 76-663 du 19 juillet 1976 est abrogée.

Pour la Ministre et par délégation,

Le directeur de la prévention des pollutions et des risques,

délégué aux risques majeur,

Laurent MICHEL

Annexe 1 : Modèles d'arrêtés

Arrêté de consignation

ARRÊTÉ DE CONSIGNATION

Le Préfet de XXX

Vu le code de l'environnement Livre V Titre 1 et notamment son L 514-1 ;

Vu le décret n° 77-1133 du 21 septembre 1977 modifié pris pour l'application de la loi n° 76-663 du 19 juillet 1976 relative aux installations classées pour la protection de l'environnement ;

Vu l'arrêté préfectoral n° du autorisant la société à exploiter sur le territoire de la commune…….., à………., une installation de XXX ; {le cas échéant}

Vu l'arrêté préfectoral n° , en date du mettant en demeure, dans un délai de , M. de procéder à……..;

Vu le rapport de M. l'inspecteur des installations classées de la DRIRE (ou DDSV) de…..en date du……. ;

Considérant que l'exploitant ne respecte toujours pas les dispositions de l'arrêté de mise en demeure susvisé ;

Considérant que cette situation présente des risques (nuisances...) vis-à-vis de l'environnement de l'établissement concerné, et qu'il convient donc d'y mettre un terme ;

Sur proposition du secrétaire général de la préfecture du département du…… ;

Arrêté:

Article premier - La procédure de consignation prévue à l'article L 514-1 du code susvisé est engagée à l'encontre de M……., demeurant..........

A cet effet, un titre de perception d'un montant de répondant du coût des travaux de…..est rendu immédiatement exécutoire auprès de Monsieur le trésorier payeur général de .....................

Article 2 - Après avis de l'inspection des installations classées, les sommes consignées pourront être

restituées à M…….au fur et à mesure de l'exécution par lui-même des mesures prescrites.

Article 3 - En cas d'inexécution des travaux, et déclenchement de la procédure de travaux d'office prévue à l'article L 514-1, M…….perdra bénéfice des sommes consignées. Ces dernières pourront alors être utilisées pour régler les dépenses entraînées par l'exécution d'office des mesures demandées.

Arrêté de restitution des sommes à l’exploitant

ARRÊTÉ DE RESTITUTION DES SOMMES CONSIGNEES

Le Préfet de XXX

Vu le code de l'environnement et notamment son article L 514-1 ;

Vu le décret n° 77-1133 du 21 septembre 1977 modifié pris pour l'application de la loi n° 76-663 du 19 juillet 1976 relative aux installations classées pour la protection de l'environnement ;

Vu l'arrêté préfectoral n° , en date du mettant en demeure, dans un délai de……, M……de procéder à……… ;

Vu l'arrêté de consignation n° , en date du et le titre de perception émis à la date du …….;

Vu le rapport de M. l'inspecteur des installations classées de la DRIRE(ou DDSV) de……en date du……… ;

Considérant que M…….. a exécuté l'ensemble des prescriptions imposées par arrêté préfectoral susvisé (ou les prescriptions imposée par les articles X de l'arrêté préfectoral susvisé) et que les raisons ayant motivé sa signature sont en cours de traitement ;

Sur proposition du secrétaire général de la préfecture du département du…….. ;

Arrêté :

Article premier - La procédure de restitution des sommes consignées prévue à l'article L 514-1 du code de l'environnement est engagée en faveur de la société……. , située à..........

Article 2 - Les sommes consignées peuvent être restituées à M……. en raison de l'exécution par lui-même des mesures prescrites.

Article 3 - Le montant restitué s'élève à…….. a correspondant à l'état d'avancement des travaux constatés.

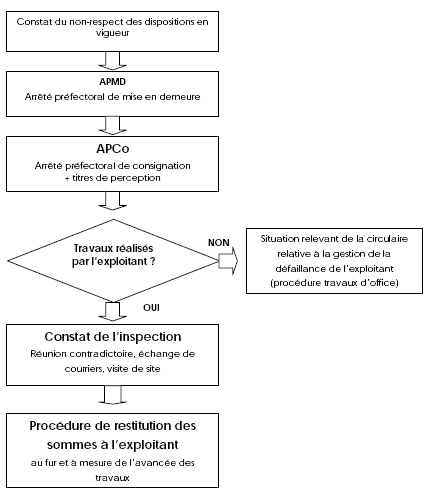

Annexe II - Logigramme