(JO n° 261 du 9 novembre 2012)

NOR : BUDD1235807D

Publics concernés : producteurs, transformateurs et détenteurs d’alcool et de boissons alcooliques.

Objet : droits d’accises sur les alcools et boissons alcooliques ; décharge pour les pertes et déchets.

Entrée en vigueur : le texte entre en vigueur le 1er janvier 2013.

Notice : à la suite de la réflexion engagée pour simplifier et clarifier la réglementation relative aux pertes et manquants des alcools et des boissons alcooliques, l’article 302 D du code général des impôts (CGI) a été modifié par l’article 68 de la loi n°2011-1978 du 28 décembre 2011 de finances rectificative pour 2011. La nouvelle rédaction de cet article distingue les pertes et déchets (ce sont les quantités détruites ou rendues inutilisables par le processus de production ou de stockage), d’une part, et les manquants, d’autre part (ce sont les disparitions injustifiées de ces produits). Le décret précise les conditions de constatation physique des pertes et déchets. Il fixe les taux annuels autorisés. Il offre une procédure permettant la détermination de taux supérieurs quand le processus de fabrication, de transformation ou de conditionnement le justifie. Il précise la procédure d’autorisation des destructions de produits en suspension de droits.

Références : l’annexe III du code général des impôts modifiée par le présent décret peut être consultée, dans sa rédaction issue de cette modification, sur le site Légifrance (http://www.legifrance.gouv.fr).

Vu

Le Premier ministre,

Sur le rapport du ministre de l’économie et des finances,

Vu le code général des impôts, notamment son article 302 D et son annexe III,

Décrète :

Article 1er du décret du 7 novembre 2012

Les articles 111-00 à à 111-00 C de l’annexe III au code général des impôts sont ainsi rédigés :

« Art. 111-00 A. − Les déchets ou pertes physiquement constatés en cours de fabrication, de transformation et de stockage d’alcools et de boissons alcooliques doivent être inscrits par l’entrepositaire agréé dans la colonne “sorties” de sa comptabilité matières au moment où ils sont constatés, par tarif d’imposition et par produit concerné tel que défini aux articles 286 I et J de l’annexe II au code général des impôts.

« Si ces déchets ou pertes se situent, pour les opérations de fabrication ou de transformation, dans la limite du volume de déduction résultant de l’application du taux annuel prévu à l’article 111-00 B et pour les opérations de stockage, dans la limite du volume de déduction résultant de l’application du taux annuel prévu à l’article 111-00 C, ils ne donnent pas lieu à la perception de droits. La déduction ainsi attribuée s’applique par entrepôt fiscal suspensif de droits d’accises, par type d’opération et selon les distinctions prévues aux articles 286 I et J de l’annexe II au code général des impôts. Elle ne peut concerner que des déchets et pertes physiquement constatés par l’entrepositaire agréé. Si l’entrepositaire agréé ne constate physiquement aucun déchet ou aucune perte, il ne peut bénéficier de cette déduction.

« Les pertes accidentelles doivent être signalées immédiatement à l’administration. Elles sont inscrites en sorties dans la comptabilité matières. Ces pertes ne font pas l’objet d’une taxation dès lors qu’elles sont admises par l’administration après examen de la demande d’admission en décharge présentée par l’entrepositaire agréé.

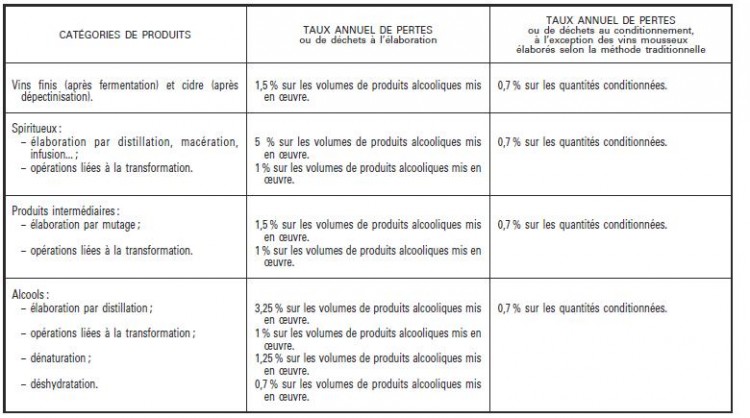

« Art. 111-00 B. - I. - Pour les pertes et déchets physiquement constatés lors des opérations de fabrication ou de transformation d’alcools et de boissons alcooliques antérieures au stockage, l’entrepositaire agréé bénéficie d’une déduction dans la limite des taux annuels figurant au tableau ci-après.

« II. - Par dérogation au I, et à l’exclusion des taux prévus en raison des opérations liées à la transformation, un entrepositaire agréé peut proposer à l’administration des taux de pertes ou de déchets supérieurs si son processus de fabrication, de transformation ou de conditionnement le justifie.

« Dans ce cas, il soumet au directeur régional des douanes et droits indirects dans le ressort territorial duquel se trouve l’entrepôt fiscal d’accises concerné le taux de pertes ou de déchets réel encouru selon les modalités fixées ci-après. Cette mesure s’applique en outre aux entrepositaires agréés producteurs d’arômes alcooliques et aux régénérateurs d’alcools. L’entrepositaire agréé transmet au directeur régional des douanes et droits indirects une demande de fixation d’un taux annuel de pertes ou de déchets qui comporte les renseignements suivants :

« a) Nom ou raison sociale et adresse du requérant ;

« b) Activité économique de la société du requérant ;

« c) Numéro d’accises ou d’identification du requérant ;

« d) Adresse des entrepôts fiscaux d’accises ;

« e) Estimation des quantités, espèces et qualités des matières premières mises en oeuvre, entre deux arrêtés annuels de la comptabilité matières, pour la fabrication, la transformation ou le conditionnement d’alcools et de boissons alcooliques et quantités de ces produits obtenues ou conditionnées exprimées en volume d’alcool pur, s’il s’agit d’alcool, ou en volume effectif, s’il s’agit de produits intermédiaires ou de produits mentionnés à l’article 438 du code général des impôts, ou en volume effectif par degré alcoométrique, s’il s’agit de bières ;

« f) Description détaillée des procédés et techniques de fabrication, de transformation ou de conditionnement d’alcools et de boissons alcooliques ;

« g) Proposition d’un taux annuel de pertes ou de déchets pour chaque alcool ou boisson alcoolique fabriqué, transformé ou conditionné permettant d’évaluer la quantité d’alcool ou de boisson alcoolique effectivement obtenue ou effectivement conditionnée à partir d’une quantité déterminée de matières premières ;

« h) Date et lieu d’établissement de la demande et signature du requérant appuyée du cachet de son entreprise.

« Le directeur régional des douanes et droits indirects statue sur la demande après avoir reçu, le cas échéant, l’avis du laboratoire des douanes et droits indirects compétent. Si cela s’avère nécessaire, ledit laboratoire fait prélever contradictoirement trois échantillons représentatifs des alcools ou boissons alcooliques fabriqués, transformés ou conditionnés aux fins d’analyse et se déplace dans les entrepôts fiscaux d’accises du requérant pour expertiser les conditions de fabrication, de transformation ou de conditionnement.

« La décision du directeur régional des douanes et droits indirects fixant un taux annuel de pertes ou de déchets est transmise au requérant. Si le directeur régional des douanes et droits indirects fixe un taux annuel de pertes ou de déchets différent de celui figurant dans la demande, sa décision doit être motivée. Ce taux est reconduit pour l’exercice suivant si les conditions de fabrication, de transformation ou de conditionnement dans l’entrepôt fiscal d’accises de l’entrepositaire agréé sont inchangées.

« III. – Si les conditions de fabrication, de transformation ou de conditionnement mentionnées au II sont modifiées, le taux annuel de pertes ou de déchets peut être révisé chaque année par le directeur régional des douanes et droits indirects qui l’a fixé. La demande est effectuée dans les mêmes conditions que pour la fixation du taux initial. La révision est effectuée à l’issue de l’arrêté annuel de la comptabilité matières du déclarant.

« IV. – Tout changement ou toute modification des procédés de fabrication, de transformation ou de conditionnement, susceptible d’avoir des conséquences sur le taux annuel de pertes ou de déchets, doit être porté sans délai à la connaissance du directeur régional des douanes et droits indirects mentionné au II par l’entrepositaire agréé.

« V. – Sur les alcools employés au mutage, il est accordé aux entrepositaires agréés fabriquant des mistelles une déduction maximum fixée à 3 % pour la fabrication des mistelles blanches et 5 % pour la fabrication de mistelles rouges, pour couvrir les déchets de fabrication.

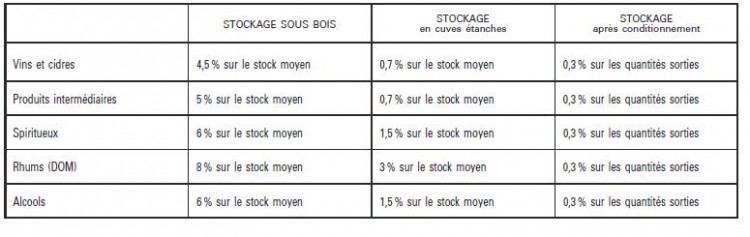

« Art. 111-00 C. − Pour les pertes et déchets physiquement constatés lors des opérations de stockage d’alcools et de boissons alcooliques, l’entrepositaire agréé bénéficie d’une déduction dans la limite des taux annuels figurant au tableau ci-après. La déduction est calculée et appliquée par produit concerné tel que défini aux articles 286 I et J de l’annexe II au code général des impôts et par type de stockage identifié en tant que tel.

« Pour les vins mousseux élaborés selon la méthode traditionnelle, l’entrepositaire agréé applique un taux de pertes global maximum de 1,5 % aux volumes de vin élaboré en bouteilles.

« Pour les eaux-de-vie de fruits stockées en cuves étanches ouvertes, le taux annuel de pertes maximum est fixé à 2,5 % sur le stock moyen.

« Pour la bière, le taux annuel de pertes maximum est fixé à 1 % sur les quantités sorties.

« Pour les arômes, le taux annuel de pertes maximum est fixé à 1,25 % sur les quantités sorties.

« Le stock moyen est obtenu en additionnant les résultats des balances journalières des comptes des entrées et des sorties. Ce stock peut être aussi obtenu en additionnant les soldes mensuels reportés chaque mois dans la comptabilité matières depuis le dernier arrêté annuel. Ces résultats sont éventuellement corrigés de ceux des recensements réalisés par l’administration et reportés dans la comptabilité matières. Le solde moyen est alors obtenu en divisant ce total par le nombre de mois écoulés depuis le dernier arrêté annuel. »

Article 2 du décret du 7 novembre 2012

Après l’article 111-00 C de l’annexe III du code général des impôts, il est créé un article 111-00 D ainsi rédigé :

« Art. 111-00 D. − Les destructions d’alcool et de boissons alcooliques en suspension de droits doivent faire l’objet d’une demande préalable de l’entrepositaire agréé. La demande est formulée par écrit et doit parvenir au service des douanes au plus tard trois jours ouvrables avant la date de réalisation de l’opération. La demande précise la date, l’heure, le motif justifiant la destruction et le lieu de la destruction ou de l’envoi sur un site de destruction ainsi que la nature et le volume des produits par tarif d’imposition et par produit concerné tel que défini aux articles 286 I et J de l’annexe II du code général des impôts. L’exonération des droits d’accises est acquise pour les produits et volumes reconnus par l’administration. En l’absence de réponse de l’administration ou en l’absence du service lors de l’opération de destruction ou lors de l’envoi sur le site de destruction, l’exonération des droits d’accises est acquise pour les produits et volumes repris sur la demande de destruction. Les produits détruits sont inscrits en sortie dans la comptabilité matières. »

Article 3 du décret du 7 novembre 2012

Les dispositions du présent décret entrent en vigueur le 1er janvier 2013.

Article 3 du décret du 7 novembre 2012

Le ministre de l’économie et des finances et le ministre délégué auprès du ministre de l’économie et des finances, chargé du budget, sont chargés, chacun en ce qui le concerne, de l’exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait le 7 novembre 2012.

Jean-Marc Ayrault

Par le Premier ministre :

Le ministre délégué auprès du ministre de l’économie et des finances, chargé du budget,

Jérôme Cahuzac

Le ministre de l’économie et des finances,

Pierre Moscovici