(circulaires.legifrance.gouv.fr)

NOR : CPAD1817004C

Vus

Le ministre chargé de l’action et des comptes publics, à l’attention des opérateurs économiques et des services douaniers,

Vu la directive 2000/59/CE du Parlement européen et du Conseil du 27 novembre 2000 modifiée sur les installations de réception portuaires pour les déchets d’exploitation des navires et les résidus de cargaison,

Vu la directive 2010/65/UE du Parlement européen et du Conseil du 20 octobre 2010 concernant les formalités déclaratives applicables aux navires à l’entrée et/ou à la sortie des ports des États membres et abrogeant la directive 2002/6/CE,

Vu les articles L5321-1 à L5321-4, L5334-6-1 et L5334-6-2 du code des transports,

Vu les articles R5321-1 à R5321-18, R5321-37 à R5321-39, R5321-50 à R5321-51, R5327-20, R5334-4 à R5334-7, R5733-2, R5743-2, R5753-8 à R5753-9 du code des transports,

Vu le décret n° 2003-920 du 22 septembre 2003 portant transposition de la directive 2000/59/CE sur les installations de réception portuaires pour les déchets d'exploitation des navires et les résidus de cargaison et modifiant le code des ports maritimes,

Vu le décret n° 2005-255 du 14 mars 2005 portant diverses dispositions d'adaptation au droit communautaire dans le domaine portuaire et modifiant le code des ports maritimes,

Vu l’arrêté du 7 septembre 2001 fixant les taux du prélèvement à effectuer, au titre des frais d’assiette et de recouvrement, sur les perceptions réalisées par l’administration des douanes en

matière de redevances constitutives du droit de port,

Vu l’arrêté du 10 décembre 2003 modifiant l’arrêté du 15 octobre 2001 portant approbation des cadres types des tarifs des droits de port et des redevances d’équipement,

Vu l’arrêté du 5 juillet 2004 modifié portant sur les informations à fournir au port par les capitaines de navires sur les déchets d'exploitation et les résidus de cargaison de leurs navires,

En application de la directive 2000/59/CE, le décret n° 2003-920 du 22 septembre 2003 a créé un droit de port, dénommé redevance sur les déchets d’exploitation des navires, perçu à compter du 1er janvier 2004 sur certains navires dans les ports maritimes relevant de la compétence de l’État.

Les deux annexes qui suivent présentent le modèle de déclaration DN et sa notice d’utilisation.

La présente circulaire actualise et remplace la circulaire n° NOR BCFDGDDI04007 (décision administrative n° 04-007 du 29 décembre 2003) et la fusionne avec les circulaires n° NOR BCFDGDDI05005 et BCFDGDDI07042 (décisions administratives n° 05-005 du 6 janvier 2005 et n° 07-042 du 8 juin 2007).

Le sous-directeur des droits indirects,

Yvan ZERBINI

Annexe I

I - Champ d’application de la redevance

1°) Ports concernés

Les ports maritimes relevant de la compétence de l’État (ports autonomes et ex-ports d’intérêt national) sont concernés par cette redevance ainsi que les ports décentralisés, à l’exclusion des ports de pêche.

2°) Navires

2. 1. Navires concernés

Sous réserve des exceptions ci-après, la redevance s’applique à tous les navires, quel que soit leur pavillon, même s’ils n’utilisent pas les installations de réception portuaires des déchets.

2. 2. Navires non concernés

La redevance ne s’applique pas :

- aux navires de pêche ;

- aux navires de plaisance ayant un agrément délivré par l’autorité maritime pour le transport de 12 passagers au maximum ;

- aux navires se trouvant dans l’une des situations particulières énumérées à l’annexe de l’arrêté du 10 décembre 2003.

S’agissant des navires de plaisance, il est précisé que bien que l’article R5321-1 du code des transports fasse état d’un agrément, l’autorité maritime, en France, ne délivre pas un tel document. Il conviendra donc de considérer que les navires de plaisance non concernés par la redevance sont ceux conçus pour le transport de douze passagers au maximum.

3°) Définitions

Les déchets d’exploitation des navires sont tous les déchets et résidus, autres que les résidus de cargaison (1), qui sont produits durant l’exploitation d’un navire ainsi que les déchets liés à la cargaison (par exemple, huiles usées, boues, plastiques, déchets alimentaires).

Le dépôt des déchets d’exploitation des navires ne fait l’objet d’aucune déclaration en douane (à l’exception de celle nécessaire à l’acquittement des droits de port, cf. point II- 6°).

(1) Les résidus de cargaison sont définis comme les restes de cargaison à bord qui demeurent dans les cales ou dans les citernes à cargaison après la fin des opérations de déchargement et de nettoyage, y compris les excédents et quantités déversés lors du chargement ou du déchargement. Ils n’entrent pas dans le champ d’application de la présente redevance.

II - Modalités d’application de la redevance

Le mécanisme d’application de cette redevance a été conçu pour inciter les navires faisant escale dans un port français à déposer leurs déchets d’exploitation dans les installations figurant au plan de réception et de traitement du port.

La redevance est à la charge de l’armateur. Elle est perçue à la sortie du port et doit être payée ou garantie avant le départ du navire au même titre que les autres redevances (cf. point II 6°).

1°) Fait générateur

Conformément à l’article R5321-38 du code des transports, le fait générateur est l’escale du navire dans le port.

2°) Taux et assiette

Le taux de la redevance peut varier notamment en fonction du type des navires et des déchets d’exploitation, mais il n’est pas fonction de la quantité des déchets déposés.

L’assiette de la redevance est le volume V du navire, exprimé comme indiqué à l’article R5321-20 du code des transports. Elle est donc identique à celle de la redevance sur le navire.

Toutefois, lorsque le navire a déposé ses déchets d’exploitation dans les installations figurant au plan de réception et de traitement des déchets d’exploitation du port, une base forfaitaire peut être utilisée.

3°) Mécanisme

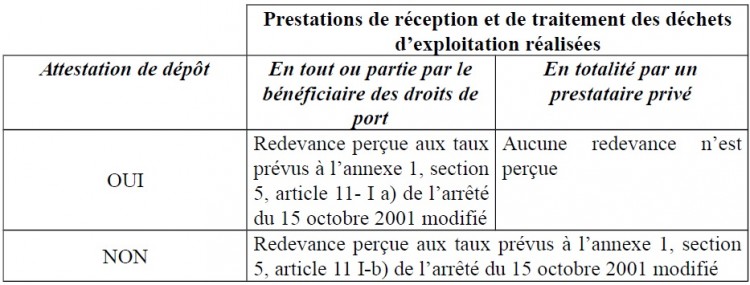

- Lorsque le navire a attesté du dépôt de ses déchets d’exploitation, le taux de la redevance varie selon l’importance de l’intervention du bénéficiaire des droits de port dans la réalisation des prestations de réception et de traitement des déchets.

Si, par exemple, le bénéficiaire des droits de port (défini par l’article R5321-16 du code des transports) estime son intervention très faible, le taux l’est également, l’essentiel des prestations étant directement facturé au navire par un prestataire extérieur.

En outre, dans ce cas, par souci de simplification, une redevance forfaitaire peut être appliquée.

- Lorsque le navire n’a pas attesté du dépôt de ses déchets d’exploitation, le taux de la redevance fixé par le port correspond à 30 % du coût global estimé par ce dernier pour la réception et le traitement des déchets d’exploitation.

Les développements qui précèdent sont résumés dans le tableau ci-après.

4°) Procédure

Conformément à l’article L5334-6-2 du code des transports, les renseignements dont la communication est exigée avant l’entrée du navire dans le port et à sa sortie du port au titre de l’accomplissement des formalités déclaratives mentionnées à l’article L5334-6-1 sont fournis par le capitaine du navire, ou, à défaut, l’armateur ou le consignataire, sous forme électronique, au guichet unique dont les coordonnées sont fixées par arrêté du ministre chargé des transports.

5°) Exonérations

Outre les exonérations concernant les navires de guerre et ceux exploités par l’État à des fins non commerciales, celles applicables à la redevance sur le navire le sont également pour ce qui concerne la redevance sur les déchets.

Il convient d’y rajouter les deux cas suivants, d’application facultative :

a) Lignes régulières (art. R5321-39 du code des transports)

Il s’agit des navires qui, effectuant des escales fréquentes et régulières, selon un itinéraire et un horaire fixés à l’avance, ne déposent pas leurs déchets d’exploitation dans le port, à la condition que le capitaine du navire puisse justifier qu’il est titulaire soit d’un certificat de dépôt, soit d’un contrat de dépôt des déchets d’exploitation de son navire et du paiement de la redevance correspondante, passé dans un port d’un État membre de l’Union européenne situé sur l’itinéraire effectif du navire. Cette attestation doit être validée par les autorités portuaires de ce port.

En pratique, le bénéficiaire des droits de port, si le tarif a prévu cette possibilité, en informera le service des douanes en lui communiquant la liste des navires concernés.

b) Forfait de redevance sur le navire (art. R5321-28 du code des transports)

La redevance n’est pas perçue lorsqu’un forfait de redevance sur le navire fixé à l’unité est appliqué, ce forfait tenant également lieu de redevance sur les déchets d’exploitation des navires.

Par ailleurs, il est précisé que l’article R5321-39 du code des transports prévoit la possibilité d’une réduction de la redevance au bénéfice de certains navires produisant des quantités réduites de déchets d’exploitation. Les conditions d’octroi de cette réduction sont précisées par arrêté conjoint des ministres chargés respectivement des ports maritimes et de l’environnement.

6°) Modalités déclaratives

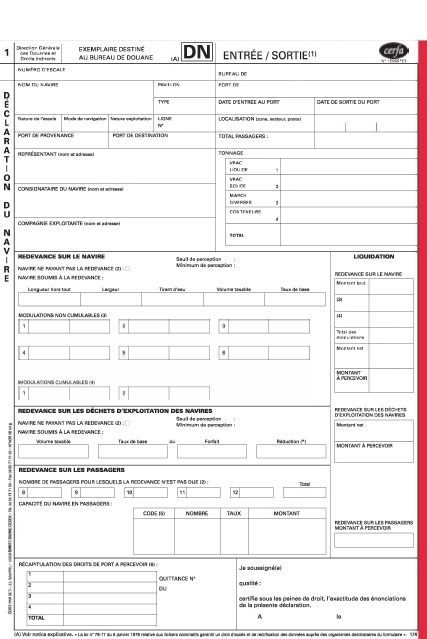

Le formulaire utilisé est la déclaration modèle DN (cf. annexe I), téléchargeable sur le site Internet « Service-public » à l’adresse suivante : https://www.service-public.fr/professionnelsentreprises/vosdroits/R18524

Il est précisé que la redevance sur les déchets d’exploitation des navires, perçue à la sortie, bénéficie, en matière de dépôt des déclarations, des mêmes facilités que celles accordées aux autres redevances liquidées sur la DN.

Il est enfin rappelé que les taux du prélèvement à effectuer, au titre des frais d’assiette et de recouvrement, sur les perceptions réalisées par l’administration des douanes en matière de redevances constitutives du droit de port sont ceux figurant dans l’arrêté du 7 septembre 2001 fixant les taux du prélèvement à effectuer, au titre des frais d’assiette et de recouvrement, sur les perceptions réalisées par l’administration des douanes en matière de redevances constitutives du droit de port.

Annexe II - Notice explicative

(1) Barrer la mention inutile.

(2) Préciser la nature de l’exonération en servant la zone par l’un des numéros ci-après :

Redevance sur le navire : 1 : assistance ; 2 : récupération des déchets ; 3 : dragages, signalisation ; 4 : relâche forcée ; 5 : opérations en dehors du port ; 6 : missions culturelles.

Redevance sur les déchets d’exploitation des navires : 1 à 5 : cf. ci-dessus ; 7 : navires de guerre.

Redevance sur les passagers : 8 : enfants ; 9 militaires ; 10 : personnel de bord ; 11 : agents de l’armateur ; 12 : agents publics.

(3) Modulations non cumulables.

Servir la première zone par l’un des numéros ci-après, puis compléter comme indiqué :

1. Navire transportant des passagers : compléter successivement les deux autres zones par le rapport nombre de passagers/capacité du navire et le pourcentage correspondant, celui-ci devant

être précédé du signe – ou + selon qu’il s’agit d’une réduction ou d’une majoration.

2. Navire transportant des marchandises : compléter successivement les deux autres zones par le rapport nombre de tonnes de marchandises/volume V et le pourcentage correspondant, celuici

devant être précédé du signe – ou + selon qu’il s’agit d’une réduction ou d’une majoration.

3. Navire appartenant à une ligne régulière : compléter successivement les deux autres zones par la fréquence des départs et le pourcentage correspondant, précédé du signe -.

4. Navire fréquentant habituellement le port : compléter successivement les deux autres zones par la fréquence des départs et le pourcentage correspondant, précédé du signe -.

5. Forfait par période (préciser la période fixée et les échéances de liquidation).

6. Forfait en fonction du chargement.

Inscrire dans la colonne liquidation, au regard du renvoi (3), le montant de la modulation retenue précédé du signe – ou +, ou le montant du forfait appliqué.

(4) Modulations cumulables

1. Abattement supplémentaire en faveur de certains trafics (article R5321-25 du code des transports).

2. Abattement ou majoration supplémentaire selon la période et la fréquence des touchées.

Porter dans les cadres correspondants le taux des modulations et le montant (précédés du signe – ou +).

Inscrire dans la colonne liquidation, au regard du renvoi (4), le solde des modulations cumulables.

(*) Réductions. Cette case ne peut être servie que dans l’hypothèse où le dernier alinéa de l’article R5321-39 du code des transports est d’application.

(5) La zone « code » doit être complétée comme suit :

1. Passagers embarqués ou débarqués

2. Passagers transbordés

3. Passagers débarqués temporairement au cours de l’escale

4. Passagers excursionnistes

(6) Récapitulation des droits de port à percevoir

Ligne 1 : Redevance sur le navire

Ligne 2 : Redevance sur les déchets d’exploitation des navires

Ligne 3 : Redevance sur les passagers

Ligne 4 : Autre redevance éventuelle