(JOUE n° L 174 du 7 juillet 2023)

Vus

La Commission européenne,

Vu le traité sur le fonctionnement de l’Union européenne, et notamment son article 292,

Considérants

Considérant ce qui suit :

(1) La transition vers une économie durable d’ici 2050 représente un défi pour l’économie de l’Union, mais lui ouvre aussi des opportunités. Les investissements dans la transition écologique contribueront à faire de l’Europe le premier continent neutre pour le climat et doté d’une économie durable.

(2) Il est urgent d’agir au cours de la décennie actuelle pour réduire les émissions de gaz à effet de serre de 55 % et atteindre nos objectifs environnementaux à l’horizon 2030, en particulier ceux portant sur les crises liées à la nature et à l’eau. Sur la période 2021-2030, l’Union devra investir chaque année près de 700 milliards d’EUR de plus qu’entre 2011 et 2020, pour décarboner son économie et atteindre ses objectifs environnementaux (1), ainsi que ceux exposés dans la proposition de règlement pour une industrie « zéro net » (2).

(3) Les entreprises qui souhaitent devenir durables mais qui ne peuvent pas passer d’un coup à un modèle de performance entièrement respectueux de l’environnement et neutre pour le climat ont aujourd’hui besoin de financements en faveur de la transition vers une économie neutre pour le climat et durable. Dans les années à venir, la finance de transition sera nécessaire pour assurer une transition rapide et ordonnée de l’économie réelle vers la durabilité, tout en préservant la compétitivité de l’économie de l’Union. Les technologies qui permettront l’avènement d’une économie durable ne sont pas encore toutes disponibles, et les acteurs économiques sont susceptibles d’atteindre les objectifs en la matière à des rythmes différents.

(4) La finance durable consiste à financer à la fois les activités qui sont déjà respectueuses de l’environnement et celles qui sont en phase de transition pour atteindre, à terme, un tel niveau de performance. Le niveau des investissements durables devrait augmenter au fur et à mesure que s’opère la transition.

(5) Bien que le cadre juridique de l’Union ne définisse pas le concept de finance de transition, celle-ci doit s’entendre comme recouvrant les financements visant à améliorer les performances climatiques et environnementales en vue de la transition vers une économie durable, à un rythme compatible avec les objectifs de l’UE en matière de climat et d’environnement.

(6) Le cadre de l’UE en matière de finance durable, composé notamment du règlement (UE) 2020/852 du Parlement européen et du Conseil (3), des méthodologies exposées dans le règlement (UE) 2019/2089 du Parlement européen et du Conseil (4), de la directive (UE) 2022/2464 du Parlement européen et du Conseil (5) et de la proposition de règlement sur les obligations vertes européennes (6), contient des garanties et des principes qui permettent de mieux appréhender en quoi consiste la finance de transition.

(7) Le financement de la transition vers une économie neutre pour le climat et durable est au cœur de la communication de la Commission de 2021 intitulée « Stratégie pour le financement de la transition vers une économie durable » (7), qui souligne la nécessité d’une approche inclusive de la finance durable, quels que soient les secteurs, les zones géographiques, les acteurs et les points de départ dans la transition.

(8) La présente recommandation clarifie le concept de finance de transition, en reconnaissant le rôle majeur que peuvent jouer les acteurs du marché lorsqu’ils utilisent volontairement des outils relevant du cadre de l’UE en matière de finance durable, selon les besoins, à des fins de financement de la transition.

(9) Les entreprises, les intermédiaires financiers et les investisseurs, ainsi que les États membres et les autorités de surveillance, pourraient utiliser volontairement les outils de la finance durable à différentes fins, comme le décrit la présente recommandation: lever des financements de transition, en fournir, définir leur approche à cet égard.

(10) La présente recommandation vise à soutenir la finance de transition dans un environnement de confiance pour les investisseurs en encourageant l’utilisation volontaire des outils de la finance durable et la publication volontaire d’informations en matière de durabilité dans le but de garantir la crédibilité des opportunités d’investissement en faveur de la transition.

(11) La présente recommandation s’appuie sur le cadre de l’UE en matière de finance durable et sur des éléments tirés d’initiatives internationales de premier plan en matière de finance de transition, tels que le guide de l’OCDE en matière de finance de transition (8), le cadre du G20 pour la finance de transition (9), le rapport sur la finance de transition de la plateforme internationale sur la finance durable (10) et le rapport du groupe d’experts de haut niveau de l’ONU sur les engagements des entités non étatiques en faveur du zéro émission nette (11). Les investisseurs internationaux qui suivent la présente recommandation devraient ainsi être en mesure d’aligner les principaux aspects de leurs objectifs de transition et de leurs besoins de financement sur les pratiques du marché international.

(12) La transition en vue de la réalisation des objectifs du pacte vert pour l’Europe (12) comprend la transition vers la neutralité climatique d’ici 2050, visant à limiter le réchauffement climatique à 1,5 °C conformément à l’accord de Paris adopté au titre de la convention-cadre des Nations unies sur les changements climatiques (13), la transition vers une économie résiliente au changement climatique et la transition vers une économie durable sur le plan environnemental, c’est-à-dire une économie circulaire, «zéro pollution» et favorable à la nature ainsi qu’une utilisation durable des ressources aquatiques et marines.

(13) Les acteurs du marché peuvent appliquer la présente recommandation à la transition climatique comme à la transition environnementale.

(14) Les entreprises (autant financières que non financières) ne partent pas toutes nécessairement du même point dans la transition vers la durabilité, selon les secteurs et les zones géographiques dans lesquels elles exercent leurs activités, entre autres facteurs. Elles n’ont pas toutes non plus les mêmes possibilités et capacités de transition, selon leur taille, leurs ressources financières et matérielles, ou les infrastructures et technologies disponibles. Par conséquent, les entreprises ont des besoins de financement différents.

(15) Le recours aux financements de transition se fait sur une base volontaire. Toutes les entreprises et tous les secteurs économiques n’ont pas nécessairement des besoins importants de financements aux fins de leur transition climatique ou environnementale. Cependant, lorsqu’elles peuvent réduire leurs incidences et qu’elles le font, il convient de reconnaître leurs efforts et d’en faciliter le financement.

(16) Les petites et moyennes entreprises (PME) pourraient avoir besoin de financer leur transition, auquel cas un moyen pour elles d’obtenir des financements de transition consisterait à fournir des informations clés sur la durabilité. Cela peut toutefois se révéler difficile et coûteux pour elles en raison de leur taille et de leurs ressources plus limitées. Pour apprécier leurs besoins de financements de transition et accéder concrètement à ces financements, les PME pourraient avoir besoin du soutien de leurs partenaires financiers, de leurs fournisseurs et de leurs clients appartenant à la même chaîne de valeur. Les grandes entreprises et les intermédiaires financiers sont encouragés à appliquer le principe de proportionnalité dans leurs contacts avec les PME et à faire preuve de retenue lorsqu’ils demandent des informations aux PME qui interviennent dans leur chaîne de valeur en tant que partenaires, fournisseurs ou clients.

(17) La finance de transition peut également aider à financer la transition des entreprises actives dans les secteurs les plus concernés par la transition vers une économie durable. Par exemple, les nouveaux investissements de ces entreprises et leurs dépenses d’investissement correspondantes peuvent être compatibles avec la transition en vue de la réalisation des objectifs climatiques et environnementaux de l’Union.

(18) Les besoins de financements de transition peuvent être déterminés par une planification en amont et la fixation d’objectifs de transition. Pour cela, une entreprise peut par exemple définir des objectifs et actions à court, moyen et long termes alignés sur la transition vers une économie neutre pour le climat et durable, et établir des plans d’investissement et d’action indiquant les ressources qui ont été allouées et celles encore nécessaires, de manière à garantir que les objectifs sont atteints et que les actions sont planifiées et mises en œuvre de manière transparente, fiable et cohérente. Cela peut être fait au niveau de l’entreprise comme au niveau de ses activités, selon là où se font sentir les besoins de financement de transition.

(19) La planification de la transition, processus par lequel les entreprises traduisent leurs objectifs environnementaux et climatiques en actions, peut aider les entreprises à réduire au minimum les risques stratégiques et financiers associés à la transition, à repérer les opportunités commerciales et à exposer clairement leur stratégie commerciale de manière à attirer de nouveaux investisseurs et de nouveaux partenaires commerciaux.

(20) Par ailleurs, les entreprises peuvent également utiliser les outils de la finance durable de l’Union tels que la taxinomie, non seulement pour donner des informations sur leurs activités et dépenses d’investissement alignées sur la taxinomie, mais aussi comme outils prospectifs dans leur processus de transition, en utilisant les critères de la taxinomie comme points de référence pour définir des objectifs. La taxinomie est de plus en plus utilisée à des fins de financement de transition; en effet, de nombreuses entreprises déclarent des dépenses d’investissement alignées sur la taxinomie nettement plus élevées que la part de leur chiffre d’affaires qui est alignée, en particulier dans les secteurs à fort impact.

(21) Les investissements visant à atteindre l’alignement sur la taxinomie en 5 (exceptionnellement 10) ans sont reconnus comme étant des dépenses d’investissement pleinement alignées sur la taxinomie s’ils sont accompagnés d’un plan de dépenses d’investissement, qui est un type de plan de transition fondé sur l’activité (14). En outre, les investissements dans des activités transitoires, au sens du règlement (UE) 2020/852, sont des investissements dans les meilleures technologies disponibles et sont donc également reconnus comme étant alignés sur la taxinomie, pour autant qu’ils n’entraînent pas de verrouillage à long terme des actifs à forte intensité de carbone ou qu’ils n’empêchent pas le développement de technologies plus vertes. Il s’agit d’activités économiques pour lesquelles il n’existe actuellement aucune technologie de substitution et dont les performances suivent une trajectoire de transition vers la neutralité climatique à l’avenir. Afin de garantir une amélioration continue tout au long de la transition, le règlement (UE) 2020/852 prévoit qu’un réexamen des critères d’examen technique pour les activités transitoires a lieu tous les trois ans, afin de tenir compte des nouvelles technologies et données scientifiques dès qu’elles sont disponibles.

(22) La taxinomie peut également constituer un guide utile, en complément d’objectifs climatiques ou environnementaux ou de plans de transition, pour les activités économiques qui ne peuvent pas apporter une contribution substantielle à l’un des objectifs environnementaux énoncés dans le règlement (UE) 2020/852, mais pour lesquelles des améliorations significatives sont encore possibles sur le plan de la performance environnementale. Ses critères et principes peuvent être utilisés pour fixer des objectifs intermédiaires ou minimaux, pour lesquels des financements de transition pourraient être levés, si les investissements sont compatibles avec les objectifs climatiques et environnementaux de l’UE (15). Cela devrait être garanti par un plan de transition spécifique à une activité donnée (un plan de transition fondé sur l’activité).

(23) Les données montrent que la taxinomie fonctionne comme prévu, puisque les entreprises du STOXX Europe 600 qui ont déclaré jusqu’à présent un alignement non nul sur la taxinomie (16) ont annoncé une moyenne d’alignement sur la taxinomie d’environ 23 % pour les dépenses d’investissement, de 24 % pour les dépenses d’exploitation et de 17 % pour le chiffre d’affaires (17).

(24) Les indices de référence «transition climatique» de l’Union et les indices de référence « accord de Paris » de l’Union constituent des outils appropriés pour concevoir des portefeuilles assortis d’objectifs de décarbonation. Les fonds d’investissement qui suivent ces indices de référence se sont considérablement développés et sont actuellement valorisés à 116 milliards d’EUR. Le recours à des indices de référence ESG fondés sur le marché présentant des caractéristiques de durabilité environnementale est également de plus en plus répandu.

(25) Les plans de transition constituent un outil utile pour traduire les objectifs climatiques ou environnementaux au niveau tant des entreprises que des activités économiques en actions et en plans d’investissement lors de la communication avec les intermédiaires financiers et les investisseurs. Les intermédiaires financiers et les investisseurs pourraient également tenir compte des informations contenues dans les plans de transition ainsi que de l’intégrité, de la transparence et de l’obligation de rendre compte des objectifs inclus dans les plans lorsqu’ils évaluent les risques de transition et de durabilité physique associés à un investissement.

(26) À l’heure actuelle, les plans de transition ne sont pas obligatoires, mais ils apparaissent comme l’un des principaux outils prospectifs auquel les entreprises peuvent avoir recours pour définir et articuler leurs objectifs et les financements nécessaires pour les atteindre; ils comprennent des informations sur les jalons, les activités, les processus et les ressources. Les plans de transition peuvent être établis sur la base de la directive (UE) 2022/2464 et des normes d’information prévues par ladite directive, lorsqu’ils font partie de la stratégie commerciale globale d’une entreprise qui veut s’aligner sur l’objectif de l’accord de Paris consistant à limiter l’augmentation de la température à 1,5 °C.

(27) Les entreprises qui sont soumises aux obligations d’information prévues par la directive (UE) 2022/2464 devront communiquer tout objectif assorti d’échéances concernant les questions de durabilité qu’elles pourraient avoir, ainsi que tout plan qu’elles pourraient avoir pour assurer la compatibilité de leur modèle économique et de leur stratégie avec la transition vers une économie durable et la limitation du réchauffement climatique à 1,5 °C.

(28) En février 2022, la Commission a présenté une proposition de directive sur le devoir de vigilance des entreprises en matière de durabilité (18) afin de faire en sorte que les entreprises actives dans le marché intérieur contribuent à la transition de nos économies vers la durabilité. Ladite proposition prévoit que les entreprises relevant de son champ d’application adoptent un plan pour garantir la compatibilité de leur modèle et de leur stratégie économiques avec la transition vers une économie durable et avec la limitation du réchauffement climatique à 1,5 °C conformément à l’accord de Paris.

(29) Un plan de transition, qui est l’un des aspects de la stratégie globale de l’entreprise, peut également couvrir la transition vers des objectifs environnementaux. La crédibilité d’un tel plan pourrait être renforcée par son adoption par la direction de l’entreprise, grâce à l’inclusion d’un ensemble structuré d’objectifs et d’actions à court, moyen et long termes et des ressources allouées et nécessaires pour garantir que ces objectifs et actions sont mis en œuvre de manière crédible et cohérente, y compris en envisageant et en évitant le verrouillage à long terme d’activités ou d’actifs présentant une forte intensité d’émission de GES ou fortement préjudiciables à l’environnement, compte tenu de la durée de vie de ces actifs.

(30) Les intermédiaires financiers ont un rôle essentiel à jouer, qui est de soutenir la transition de l’économie réelle vers la durabilité. Financer la transition de l’économie réelle permet donc au secteur financier de remplir sa fonction de financement pendant la transition, de réduire le risque de transition au fil du temps et d’effectuer sa propre transition de manière ordonnée. Les financements de transition et les investissements connexes peuvent permettre de réduire le risque financier de transition à l’avenir, même s’ils ne sont pas nécessairement exposés à un risque financier moindre que d’autres investissements.

(31) Les prêts bancaires et les investissements sont tous deux importants pour le financement de l’économie réelle, et tous deux devraient fournir un montant important de financements de transition aux entreprises. Les banques et les autres investisseurs institutionnels sont particulièrement bien placés pour fournir des financements de transition à leurs clients, étant donné qu’ils peuvent s’appuyer sur leurs relations étroites avec ceux-ci. Dans ce contexte, les banques peuvent tenir compte de la présente recommandation en liaison avec les dispositions relatives aux risques physiques et aux risques de transition de la directive 2013/36/UE du Parlement européen et du Conseil (19) et du règlement (UE) n° 575/2013 du Parlement européen et du Conseil (20), qui sont en cours de révision.

(32) L’avis que l’Autorité bancaire européenne publiera bientôt sur les prêts verts (21), ainsi que les travaux de la plateforme sur la finance durable (22), examineront différents aspects des financements de transition et apporteront des contributions pertinentes pour les futures réflexions sur ce sujet.

(33) Les informations publiées en matière de durabilité contribuent à rationaliser l’échange d’informations entre les intermédiaires financiers et les entreprises en transition. Par exemple, des informations prospectives sur des objectifs environnementaux ou climatiques ou des plans de transition, lorsqu’ils existent, peuvent informer utilement les investisseurs et les intermédiaires financiers eux-mêmes engagés dans la transition. Ces informations vont aider les investisseurs et les intermédiaires financiers à décider qu’inclure ou non dans les produits d’investissement, ainsi qu’à évaluer les implications de différents horizons temporels d’investissement et les risques liés aux actifs échoués.

(34) Les intermédiaires financiers et les investisseurs peuvent aussi contribuer à la transition en proposant des solutions de financement de transition spécifiques, liées aux objectifs climatiques ou environnementaux que se fixent les entreprises.

(35) Les États membres sont invités à continuer de sensibiliser aux approches selon lesquelles solliciter ou apporter des financements de transition. Ils sont également invités à continuer de dispenser des formations et une assistance technique pouvant favoriser le recours à la finance de transition et l’offre de financements spécifiques liés à la transition aux entreprises désireuses de s’engager dans la transition.

(36) Les autorités européennes de surveillance (AES) et les autorités nationales compétentes dans l’Union devraient continuer de sensibiliser aux approches pertinentes en matière de finance de transition. Cela contribuera à donner confiance aux acteurs du marché quant à la manière d’utiliser efficacement les outils de l’Union en matière de finance durable et à encourager le recours à la finance de transition, tout en réduisant le risque d’écoblanchiment.

(37) La présente recommandation ne formule pas de recommandations sur tous les aspects du financement de la transition vers une économie durable et neutre pour le climat. Elle vise à clarifier les concepts de base de la finance de transition et à préciser comment utiliser les outils susceptibles de favoriser un recours accru aux financements de transition privés.

(38) La présente recommandation n’est pas exhaustive: les acteurs du marché peuvent trouver d’autres moyens de promouvoir une finance de transition ou de lever des financements de transition en adéquation avec l’objectif de transition vers une économie durable. Elle devra être envisagée dans le contexte de toute évolution future des marchés ou de la législation. La plateforme sur la finance durable aidera à identifier les pratiques de marché pertinentes en matière de finance de transition, et les acteurs du marché pourront fournir, soit via la plateforme, soit dans le cadre des actions de sensibilisation organisées par la Commission, telles que des ateliers et des dialogues avec les parties prenantes, un retour d’information permettant d’affiner les éléments du cadre relatif à la finance durable et ses modalités d’utilisation pour le financement de la transition. Afin de promouvoir l’adoption et l’interopérabilité à l’échelle mondiale de la finance de transition, la Commission intensifiera également son dialogue avec ses partenaires internationaux, par exemple par l’intermédiaire de la plateforme internationale sur la finance durable et de la plateforme de conseil en matière de finance durable qui doit voir le jour prochainement dans le cadre de l’initiative Global Gateway,

(1) Entre 2021 et 2030, l’Union devra investir chaque année 477 milliards d’EUR de plus qu’entre 2011 et 2020 pour atteindre ses objectifs de réduction des émissions dans les secteurs de l’énergie et des transports. Elle devra investir 110 milliards d’EUR supplémentaires par an pour remplir ses objectifs environnementaux. Pour plus de détails, voir le document de travail des services de la Commission intitulé «Investment needs assessment and funding availabilities to strengthen the EU’s Net-Zero technology manufacturing capacity» [Évaluation des besoins d’investissement et disponibilités de financements pour renforcer la capacité de production de l’UE en technologies «zéro émission nette», SWD(2023) 68 final] et la communication de la Commission intitulée «L’économie de l’UE après la pandémie de COVID-19: conséquences pour la gouvernance économique» [COM(2021) 662 final].

(2) Proposition de règlement du Parlement européen et du Conseil relatif à l’établissement d’un cadre de mesures en vue de renforcer l’écosystème européen de la fabrication de produits de technologie «zéro net» (règlement pour une industrie «zéro net») [COM(2023) 161 final].

(3) Règlement (UE) 2020/852 du Parlement européen et du Conseil du 18 juin 2020 sur l’établissement d’un cadre visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088 (JO L 198 du 22.6.2020, p. 13). Le règlement (UE) 2020/852 et les actes délégués adoptés en application dudit règlement sont ci-après dénommés «taxinomie».

(4) Règlement (UE) 2019/2089 du Parlement européen et du Conseil du 27 novembre 2019 modifiant le règlement (UE) 2016/1011 en ce qui concerne les indices de référence «transition climatique» de l’Union, les indices de référence «accord de Paris» de l’Union et la publication d’informations en matière de durabilité pour les indices de référence (JO L 317 du 9.12.2019, p. 17).

(5) Directive (UE) 2022/2464 du Parlement européen et du Conseil du 14 décembre 2022 modifiant le règlement (UE) n° 537/2014 et les directives 2004/109/CE, 2006/43/CE et 2013/34/UE en ce qui concerne la publication d’informations en matière de durabilité par les entreprises (JO L 322 du 16.12.2022, p. 15).

(6) Proposition de règlement du Parlement européen et du Conseil sur les obligations vertes européennes [COM(2021) 391 final]. Accord politique conclu par les colégislateurs le 28 février 2023.

(7) Communication de la Commission au Parlement européen, au Conseil, au Comité économique et social européen et au Comité des régions, «Stratégie pour le financement de la transition vers une économie durable» [COM(2021) 390 final].

(8) OCDE (2022), OECD Guidance on Transition Finance: Ensuring Credibility of Corporate Climate Transition Plans, Green Finance and Investment, OECD Publishing, Paris.

(9) G20 (2022), 2022 G20 Sustainable Finance Report.

(10) Plateforme internationale sur la finance durable (2022), Report on Transition Finance. Disponible (en anglais uniquement) à l’adresse suivante: https://finance.ec.europa.eu/system/files/2022-11/221109-international-…

(11) Groupe d’experts de haut niveau de l’ONU sur les engagements des entités non étatiques en faveur du zéro émission nette (2022), Integrity Matters: Net Zero Commitments by Businesses, Financial Institutions, Cities and Regions.

(12) Communication de la Commission au Parlement européen, au Conseil européen, au Conseil, au Comité économique et social européen et au Comité des régions – Le pacte vert pour l’Europe [COM(2019) 640 final].

(13) Approuvé par l’Union le 5 octobre 2016 par la décision (UE) 2016/1841 du Conseil du 5 octobre 2016 relative à la conclusion, au nom de l’Union européenne, de l’accord de Paris adopté au titre de la convention-cadre des Nations unies sur les changements climatiques (JO L 282 du 19.10.2016, p. 1).

(14) Annexe I du règlement délégué (UE) 2021/2178 de la Commission du 6 juillet 2021 complétant le règlement (UE) 2020/852 du Parlement européen et du Conseil par des précisions concernant le contenu et la présentation des informations que doivent publier les entreprises soumises à l’article 19 bis ou à l’article 29 bis de la directive 2013/34/UE sur leurs activités économiques durables sur le plan environnemental, ainsi que la méthode à suivre pour se conformer à cette obligation d’information (JO L 443 du 10.12.2021, p. 9).

(15) Les dépenses liées aux plans de transition fondés sur des activités ne peuvent être considérées comme étant alignées sur la taxinomie si elles ne satisfont pas pleinement aux critères respectifs de la taxinomie; elles peuvent toutefois constituer une avancée significative dans l’amélioration des niveaux de performance en matière de durabilité et attirer des financements de transition.

(16) Au 17 mai 2023, 63 % des entreprises du STOXX Europe 600 avaient déjà publié leur degré d’éligibilité à la taxinomie et d’alignement sur celle-ci pour l’exercice 2022. Source: Bloomberg.

(17) Près de deux entreprises sur trois ayant déclaré des dépenses d’investissement éligibles à la taxinomie ont déclaré un chiffre d’alignement non nul et une entreprise sur deux ayant déclaré un chiffre d’affaires éligible a déclaré un niveau non nul de chiffre d’affaires aligné. Source: Bloomberg.

(18) Proposition de directive sur le devoir de vigilance des entreprises en matière de durabilité et modifiant la directive (UE) 2019/1937 [COM(2022) 71].

(19) Directive 2013/36/UE du Parlement européen et du Conseil du 26 juin 2013 concernant l’accès à l’activité des établissements de crédit et la surveillance prudentielle des établissements de crédit, modifiant la directive 2002/87/CE et abrogeant les directives 2006/48/CE et 2006/49/CE (JO L 176 du 27.6.2013, p. 338).

(20) Règlement (UE) n° 575/2013 du Parlement européen et du Conseil du 26 juin 2013 concernant les exigences prudentielles applicables aux établissements de crédit et modifiant le règlement (UE) n° 648/2012 (JO L 176 du 27.6.2013, p. 1).

(21) Prochain avis de l’Autorité bancaire européenne sur les prêts et hypothèques verts à la suite de l’appel lancé à cet effet, disponible à l’adresse suivante: https://www.eba.europa.eu/sites/default/documents/files/document_librar…

(22) Plateforme sur la finance durable établie en vertu de l’article 20 du règlement (UE) 2020/852. Pour plus d’informations sur la plateforme, voir: https://finance.ec.europa.eu/sustainable-finance/overview-sustainable-f…

A adopté la présente recommandation:

1. Objet et champ d’application

1.1. La présente recommandation fait suite à la communication de la Commission intitulée « Stratégie pour le financement de la transition vers une économie durable » (23).

1.2. La présente recommandation vise à soutenir les acteurs du marché qui souhaitent obtenir ou fournir des financements de transition, en formulant des suggestions pratiques à leur intention sur la manière d’aborder la finance de transition.

1.3. La présente recommandation s’adresse aux entreprises qui souhaitent contribuer à la transition vers la neutralité climatique et la durabilité environnementale tout en accroissant leur compétitivité et qui cherchent à financer des investissements à cette fin. Elle vise à expliquer comment utiliser les outils de la finance durable à cet effet. On peut distinguer la finance de transition et la finance verte (24) de la finance générale, qui ne poursuit pas d’objectifs en matière de durabilité.

1.4. D’une manière générale, la présente recommandation n’est pas censée s’appliquer aux microentreprises (25), compte tenu de leur taille et de leurs capacités administratives.

1.5. La présente recommandation s’adresse également :

a) aux intermédiaires financiers et aux investisseurs qui sont désireux de fournir des financements de transition aux entreprises,

b) aux États membres et aux autorités de surveillance financière, invitées à sensibiliser au sujet et à fournir une assistance technique, afin de favoriser l’adoption de la finance de transition et la fourniture de financements de transition à l’économie réelle.

1.6. La présente recommandation est sans préjudice des obligations juridiques fixées par la législation de l’Union.

1.7. Les acteurs extérieurs à l’Union sont invités à utiliser, eux aussi, la présente recommandation, mais peuvent avoir des besoins spécifiques qui ne sont pas pris en compte par celle-ci.

(23) Communication de la Commission intitulée «Stratégie pour le financement de la transition vers une économie durable» [COM(2021) 390 final].

(24) La section 1 de l’annexe illustre la différence et les chevauchements entre finance de transition et finance verte, ainsi que leur évolution dans le temps.

(25) La recommandation 2003/361/CE de la Commission du 6 mai 2003 concernant la définition des micro, petites et moyennes entreprises (JO L 124 du 20.5.2003, p. 1) définit la microentreprise comme une entreprise qui occupe moins de 10 personnes et dont le chiffre d’affaires annuel ou le total du bilan annuel n’excède pas 2 millions d’EUR.

2. Définitions

Aux fins de la présente recommandation, on entend par :

2.1. «transition», une transition conduisant des niveaux actuels de performance climatique et environnementale à une économie neutre pour le climat, résiliente au changement climatique et durable sur le plan environnemental, en un laps de temps permettant d’atteindre :

a) l’objectif de limiter l’augmentation de la température mondiale à 1,5 °C, conformément à l’accord de Paris, et, pour les entreprises et les activités situées dans l’Union, l’objectif de parvenir à la neutralité climatique d’ici à 2050 et à une réduction de 55 % des émissions de gaz à effet de serre d’ici à 2030, conformément au règlement (UE) 2021/1119 du Parlement européen et du Conseil (26),

b) l’objectif de l’adaptation au changement climatique (27), et

c) les autres objectifs environnementaux de l’Union, tels que définis dans le règlement (UE) 2020/852, à savoir la prévention et la réduction de la pollution, la protection et la restauration de la biodiversité et des écosystèmes, l’utilisation durable et la protection des ressources aquatiques et marines, et la transition vers une économie circulaire ;

2.2. « finance de transition », le financement d’investissements compatibles avec la transition, contribuant à celle-ci et évitant les verrouillages, et notamment:

a) les investissements dans des portefeuilles qui reproduisent des indices de référence « transition climatique » de l’Union et « accord de Paris » de l’Union (ci-après les « indices de référence de l’UE en matière climatique ») ;

b) les investissements dans des activités économiques alignées sur la taxinomie, y compris :

- les activités économiques transitoires au sens de l’article 10, paragraphe 2, du règlement (UE) 2020/852 aux fins de l’objectif d’atténuation du changement climatique ;

- les activités économiques éligibles à la taxinomie qui seront alignées sur la taxinomie, au sens de l’article 1er, point 2), du règlement délégué (UE) 2021/2178 de la Commission (28), sur une période maximale de 5 (exceptionnellement 10) ans ;

c) les investissements dans des entreprises ou des activités économiques dotées d’un plan de transition crédible, au niveau de l’entreprise ou au niveau de l’activité ;

d) les investissements dans des entreprises ou des activités économiques disposant d’objectifs crédibles fondés sur des données scientifiques, si cela est proportionné, étayés par des informations garantissant l’intégrité, la transparence et la reddition de comptes ;

2.3. « plan de transition », un volet de la stratégie globale de l’entreprise qui définit ses objectifs et les actions qu’elle doit mettre en œuvre aux fins de sa transition vers une économie neutre pour le climat ou durable, y compris des actions telles que la réduction de ses émissions de gaz à effet de serre conformément à l’objectif de limitation du réchauffement climatique à 1,5 °C.

(26) Règlement (UE) 2021/1119 du Parlement européen et du Conseil du 30 juin 2021 établissant le cadre requis pour parvenir à la neutralité climatique et modifiant les règlements (CE) n° 401/2009 et (UE) 2018/1999 («loi européenne sur le climat») (JO L 243 du 9.7.2021, p. 1).

(27) Au sens du règlement (UE) 2020/852.

(28) Règlement délégué (UE) 2021/2178 de la Commission du 6 juillet 2021 complétant le règlement (UE) 2020/852 du Parlement européen et du Conseil par des précisions concernant le contenu et la présentation des informations que doivent publier les entreprises soumises à l’article 19 bis ou à l’article 29 bis de la directive 2013/34/UE sur leurs activités économiques durables sur le plan environnemental, ainsi que la méthode à suivre pour se conformer à cette obligation d’information (JO L 443 du 10.12.2021, p. 9).

3. Recommandation aux entreprises recherchant des financements de transition

Outils de la finance durable permettant de déterminer et d’articuler les besoins de financements de transition

3.1. Les entreprises peuvent estimer leurs besoins de financements de transition sur la base des incidences qu’elles ont, des risques auxquels elles sont exposées et des opportunités qui leur sont ouvertes en matière de durabilité. Ceux-ci peuvent être identifiés au moyen d’une évaluation de l’importance relative.

3.2. Pour déterminer leurs besoins de financements de transition, les entreprises pourraient commencer par se fixer des objectifs de transition et par définir une trajectoire de transition individuelle, fondée sur des scénarios et des trajectoires établis à partir de données scientifiques (29).

3.3. Les outils de la finance durable, en particulier la taxinomie de l’UE ou les indices de référence de l’UE en matière climatique, de même que des plans de transition crédibles, peuvent être utilisés pour étayer la définition d’objectifs de transition et articuler les besoins de financement de transition spécifiques au niveau de l’entreprise et au niveau des activités économiques (30).

3.4. Une intégration claire d’objectifs de transition et des besoins de financements de transition liés dans un plan de transition crédible peut permettre aux intermédiaires financiers et aux investisseurs de mieux comprendre et de comparer plus facilement, notamment par rapport à des références, les opportunités existant en matière de finance de transition.

3.5. Les besoins de financements de transition peuvent être formulés en tant que dépenses d’investissement et, lorsque cela est opportun, dépenses d’exploitation prévues en vue d’atteindre des objectifs climatiques et environnementaux, ainsi qu’en tant que chiffre d’affaires actuel ou ciblé lié à la transition.

3.6. S’il y a lieu, les entreprises pourraient discuter avec les intermédiaires financiers et les investisseurs de leurs besoins de financements de transition spécifiques et des solutions de financement les plus appropriées.

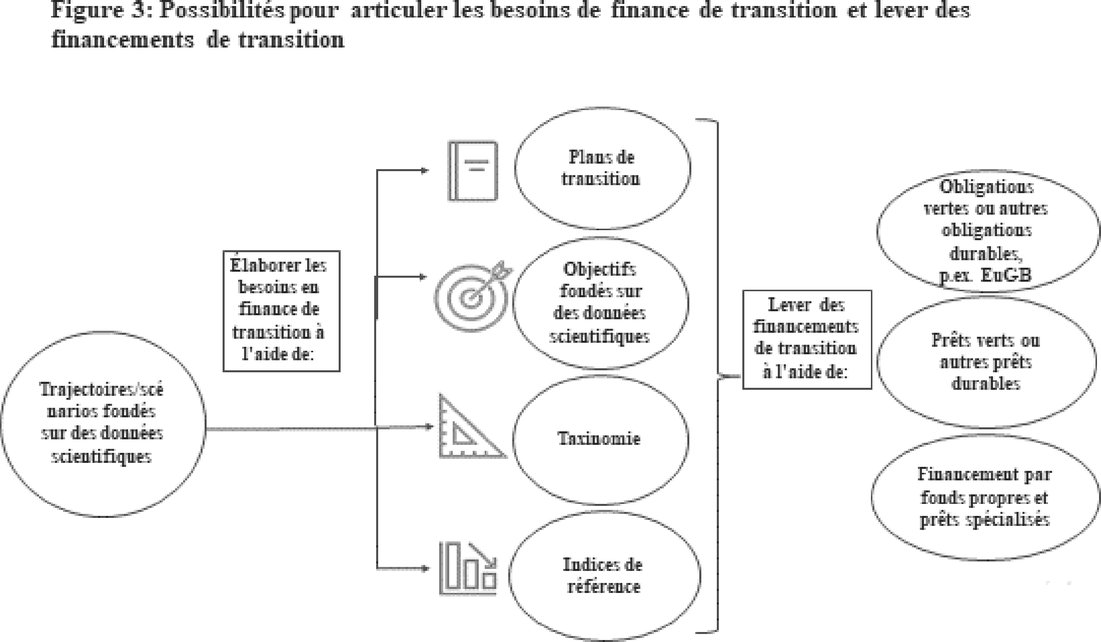

(29) La section 2 de l’annexe montre comment les différentes caractéristiques des objectifs de transition d’une entreprise peuvent se décliner dans la définition de ses besoins de financements de transition, avec des horizons temporels différents. La figure 2 de l’annexe présente différentes options pour articuler les besoins de financements de transition.

(30) La section 3 de l’annexe donne un aperçu des outils qui pourraient être utilisés pour déterminer les besoins de financements de transition et les options envisageables pour lever ces financements.

4. Utilisation de trajectoires de transition crédibles pour définir des objectifs fondés sur des données scientifiques

4.1. Les entreprises peuvent utiliser des scénarios et trajectoires de décarbonation et, lorsqu’ils existent, des scénarios d’amélioration environnementale transsectoriels ou sectoriels publiquement disponibles, comme références pour définir des objectifs fondés sur des données scientifiques et déterminer leurs besoins de financements de transition.

4.2. Il est recommandé d’utiliser des scénarios et trajectoires fondés sur des données scientifiques et, dans le cas des trajectoires de décarbonation, des trajectoires conformes à l’accord de Paris, comme les scénarios de limitation du réchauffement planétaire à 1,5 °C de l’Agence internationale de l’énergie ou du Groupe d’experts international sur l’évolution du climat, avec un dépassement nul ou limité (31).

4.3. Il est recommandé d’adapter les trajectoires à chaque entreprise, dans le respect des objectifs climatiques et environnementaux de l’Union, en fonction du point de départ de l’entreprise et des implantations géographiques de ses activités. À cette fin, il est également recommandé de consulter, au moment d’évaluer les défis de la transition climatique et, plus largement, les défis écologiques, numériques et en matière de résilience ainsi que les meilleures technologies disponibles dans un secteur donné, les trajectoires de transition qualitatives de l’UE définies par la Commission européenne par écosystème industriel (32).

4.4. Des objectifs de transition fondés sur des données scientifiques pourraient être utilisés pour lever des financements de transition sans plan de transition, lorsque cela est proportionné à la complexité, à la taille et aux incidences de l’entreprise et lorsque ces objectifs sont étayés par des informations qui garantissent leur intégrité et leur transparence, ainsi que la reddition de comptes sur les actions mises en œuvre pour les atteindre.

(31) Les scénarios publiés par le Network for Greening the Financial System (réseau pour l’écologisation du système financier) pourraient constituer une source possible de scénarios.

(32) Les trajectoires de transition qualitatives de l’UE définies par la Commission européenne sont disponibles à l’adresse suivante: https://single-market-economy.ec.europa.eu/industry/transition-pathways…

5. Utilisation des indices de référence de l’UE en matière climatique

5.1. Les entreprises peuvent utiliser, lorsque cela est approprié, les méthodologies employées pour les indices de référence de l’UE en matière climatique, en complément des scénarios ou des trajectoires fondés sur des données scientifiques. Ces méthodes peuvent faciliter la définition d’une trajectoire individuelle au niveau soit de l’entreprise, soit d’un projet, ou aider à fixer des objectifs de transition et à déterminer les besoins de financements de transition correspondants.

5.2. Elles peuvent également être utilisées pour éviter que de nouveaux investissements ne deviennent potentiellement des actifs échoués, et elles pourraient permettre d’inclure les émissions de l’entreprise, ou les capitaux levés pour un projet de transition pertinent, dans un portefeuille d’investissements ou de prêts qui reproduit un indice de référence de l’UE en matière climatique (33).

(33) La section 4 de l’annexe explique plus en détail les méthodologies employées pour les indices de référence de l’UE en matière climatique et la manière dont celles-ci peuvent être utilisées pour articuler les besoins de financements de transition.

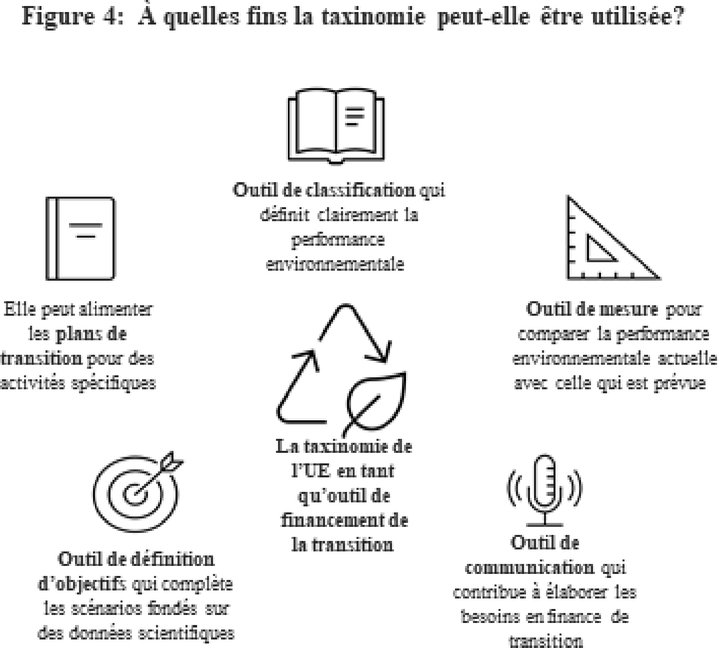

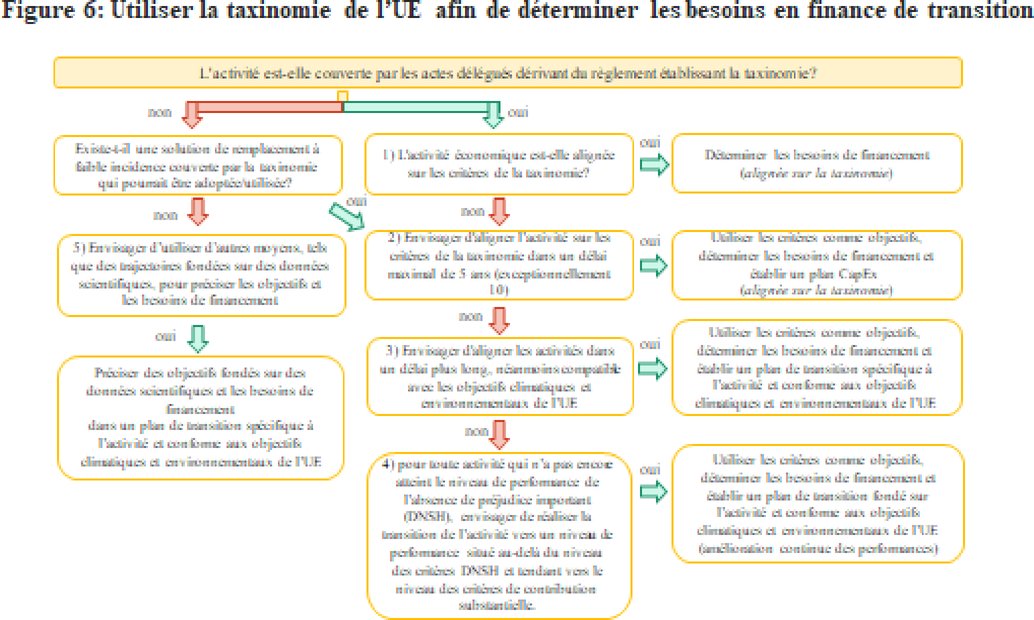

6. Utilisation de la taxinomie de l’UE

6.1. Les entreprises peuvent utiliser volontairement la taxinomie, parallèlement à d’autres points de référence fondés sur des données scientifiques, pour fixer des objectifs de transition pour des activités économiques spécifiques, dans des secteurs économiques couverts par les actes délégués adoptés en vertu du règlement (UE) 2020/852 (34), en vue de déterminer leurs besoins de financements de transition.

6.2. Les entreprises sont encouragées à utiliser la taxinomie pour planifier des investissements visant à conformer une activité économique donnée aux critères de la taxinomie en 5 (exceptionnellement 10) ans, parce que ces investissements seront déjà reconnus comme pleinement alignés sur la taxinomie.

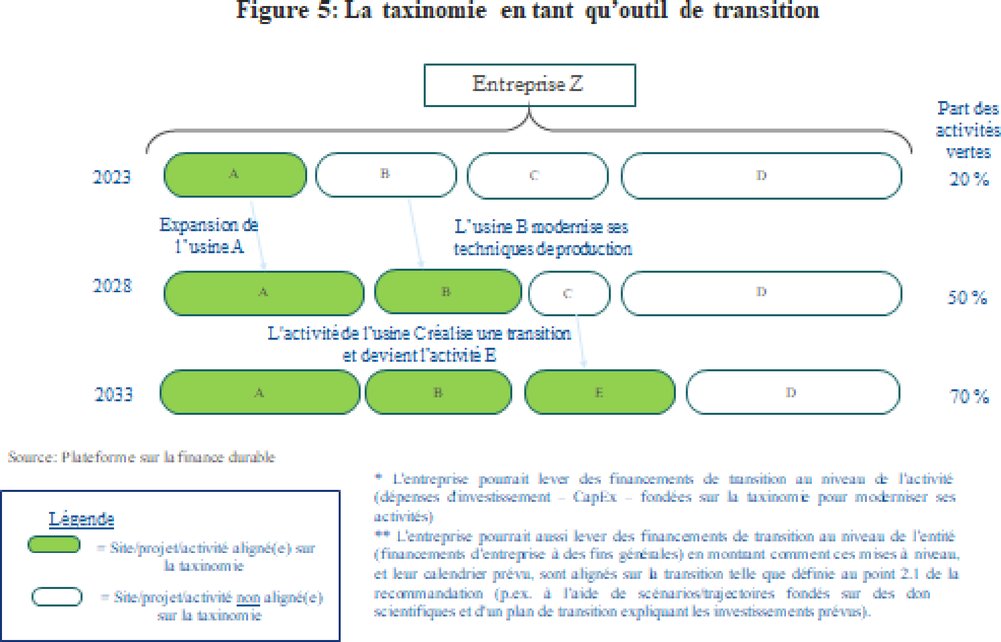

6.3. Les entreprises peuvent utiliser la taxinomie pour fixer des jalons et des valeurs cibles intermédiaires pour la transition de leurs activités économiques, en vue d’améliorer encore leurs performances environnementales ou de les aligner sur la taxinomie sur une période plus longue, mais qui reste suffisamment courte pour être compatible avec la transition. Par exemple, les entreprises peuvent, si nécessaire, utiliser les critères de la taxinomie pour planifier un alignement progressif sur celle-ci: à titre de premier objectif assorti d’une échéance, une transition allant au-delà des niveaux de performance définis par les critères d’absence de préjudice important et, à titre de second objectif assorti d’une échéance, un alignement sur les critères de contribution substantielle, comme expliqué dans un plan de transition fondé sur l’activité. (35)

6.4. Afin de rendre opérationnelle l’utilisation de la taxinomie pour la levée de financements de transition, les entreprises pourraient formuler leurs besoins de financements de transition en termes de dépenses d’investissement. Lorsque cela est approprié, elles pourraient également formuler ces besoins en termes de dépenses d’exploitation ou de chiffre d’affaires actuels et ciblés, satisfaisant à l’une des conditions suivantes :

a) ils sont alignés sur la taxinomie ;

b) ils seront alignés sur la taxinomie à l’avenir, ou

c) ils démontrent une amélioration continue des performances dans le cadre d’un plan de transition crédible conforme à la transition.

(34) Comme l’acte délégué relatif au volet climatique et tout futur acte délégué établissant des critères d’examen technique.

(35) La section 5 de l’annexe illustre la manière dont la taxinomie peut être utilisée à cette fin.

7. Utilisation d’un plan de transition crédible

7.1. Sans préjudice des exigences légales, les entreprises, en particulier celles dont les activités ont des incidences significatives ou des trajectoires de transition complexes, peuvent élaborer des plans de transition au niveau de l’entreprise ou de l’activité, ou les deux, afin d’articuler de manière structurée et cohérente les objectifs de transition, les jalons à respecter, les actions à mettre en œuvre et les besoins en ressources.

7.2. Les normes d’information prévues par la directive (UE) 2022/2464 fournissent un modèle pour l’élaboration de plans de transition et de plans d’action crédibles, que les entreprises pourraient utiliser afin de garantir l’intégrité, la transparence et la responsabilité de ces plans.

7.3. La taxinomie et les indices de référence de l’UE en matière climatique peuvent être utilisés en même temps que des scénarios ou trajectoires fondés sur des données scientifiques pour déterminer les objectifs ou les besoins de financements à inclure dans ces plans au niveau à la fois de l’entreprise et de l’activité économique.

7.4. Les plans de durabilité environnementale peuvent également s’appuyer sur les plans d’action environnementale stratégique de l’UE en faveur de l’économie circulaire (36), de la biodiversité (37) et d’une pollution zéro (38).

(36) Communication de la Commission au Parlement européen, au Conseil, au Comité économique et social européen et au Comité des régions intitulée «Un nouveau plan d’action pour une économie circulaire – Pour une Europe plus propre et plus compétitive» [COM(2020) 98 final].

(37) Communication de la Commission au Parlement européen, au Conseil, au Comité économique et social européen et au Comité des régions intitulée «Stratégie de l’UE en faveur de la biodiversité à l’horizon 2030 – Ramener la nature dans nos vies» [COM(2020) 380 final].

(38) Communication de la Commission au Parlement européen, au Conseil, au Comité économique et social européen et au Comité des régions intitulée «Cap sur une planète en bonne santé pour tous – Plan d’action de l’UE: «Vers une pollution zéro dans l’air, l’eau et les sols”» [COM(2021) 400 final].

8. Instruments de financement permettant de lever des financements de transition

8.1. Les entreprises sont encouragées à utiliser un ou une combinaison de plusieurs instruments de financement liés à la transition pour lever des financements de transition, tels que des types de prêts spécifiques ou des émissions sur les marchés des capitaux présentant des caractéristiques spécifiques (39).

Prêts verts ou autres prêts durables

8.2. Une entreprise qui a besoin de financements de transition peut solliciter des types de prêts spécifiques, tels que des prêts liés à la durabilité, des prêts verts ou d’autres prêts à finalité spécifique.

8.3. Les intermédiaires financiers commencent à proposer de tels prêts et pourraient offrir des taux d’intérêt compétitifs lorsque les performances environnementales envisagées qui sous-tendent le prêt contribuent à réduire les risques de transition ou permettent à l’intermédiaire financier lui-même de bénéficier d’un plus faible taux de refinancement.

8.4. Les investissements visant à atteindre un objectif de transition spécifique, tel que la modernisation d’actifs ou la réalisation de nouveaux investissements qui permettront une production à faible incidence climatique et environnementale, pourraient être financés au moyen d’un prêt à finalité spécifique dont le produit serait exclusivement utilisé à cette fin (également appelé «financement avec utilisation spécifique des fonds levés»). En articuler la finalité au moyen d’objectifs de transition liés aux critères de la taxinomie pourrait encourager le recours à des prêts dédiés à la transition.

8.5. Les investissements dans l’amélioration des performances au niveau des entreprises pourraient être financés au moyen de prêts liés à la durabilité, qui seraient assortis d’objectifs de performance climatique ou environnementale fondés sur des données scientifiques et soumis à des échéances, à titre de garde-fous, et dont les taux d’intérêt seraient liés à la réalisation des objectifs de performance en matière de durabilité prévus, de manière à éviter les effets de verrouillage.

Obligations vertes ou autres obligations durables

8.6. Pour financer leur transition, les entreprises peuvent également émettre des titres ou des types d’obligations spécifiques, tels qu’une obligation verte ou une autre obligation durable. Les obligations peuvent servir à lever des capitaux tant au niveau de l’entreprise qu’au niveau d’une activité économique.

8.7. Pour lever des financements de transition à des fins spécifiques, les émetteurs pourraient envisager d’émettre des obligations pour lesquelles l’utilisation du produit à des fins de transition est démontrée. Si des normes internationales en matière d’obligations vertes existent et pourraient être utilisées pour lever des financements de transition, les entreprises pourraient également envisager d’utiliser la norme des obligations vertes européennes pour émettre des obligations vertes destinées à financer des activités économiques qui seront alignées sur la taxinomie en 5 (exceptionnellement 10) ans.

8.8. Les obligations liées à la durabilité peuvent être utilisées pour lever des capitaux destinés à améliorer les performances en matière de durabilité, tant au niveau de l’entreprise qu’au niveau d’une activité. Elles devraient être liées à de solides objectifs de performance en matière de durabilité – par exemple, les indicateurs clés de performance de la taxinomie – et à un calendrier aligné sur la transition, étant donné que les coupons sont généralement émis sous réserve d’encourager et d’atteindre les performances envisagées.

8.9. Les outils de la finance durable mentionnés aux points 3 à 7 peuvent être utilisés comme objectifs de performance et pour renforcer encore la crédibilité des obligations liées à la durabilité.

Financement par fonds propres et prêts spécialisés

8.10. Les entreprises peuvent également émettre des instruments de fonds propres ou envisager des solutions de prêts spécialisés liés à des objectifs de performance en matière de durabilité au niveau de l’entreprise, d’un projet ou d’une activité économique. Elles peuvent utiliser des approches similaires à celles décrites ci-dessus pour fixer de tels objectifs de performance.

(39) La section 6 de l’annexe fournit des exemples des instruments de financement décrits ci-dessous.

9. Recommandation aux intermédiaires financiers et aux investisseurs désireux de fournir des financements de transition

Outils pour la définition des objectifs de financement de la transition et l’identification de projets ou d’entreprises

9.1. Les intermédiaires financiers peuvent contribuer au financement de la transition en intégrant des objectifs de financement de la transition dans leur stratégie de prêt ou d’investissement.

9.2. Lorsqu’ils fixent des objectifs de transition et conçoivent des approches de financement de la transition pour leurs portefeuilles et leurs stratégies d’investissement ou de prêt, les intermédiaires financiers peuvent :

a) examiner les recommandations adressées aux entreprises sur la manière de fixer leurs objectifs de transition et de déterminer leurs besoins de financements de transition (40);

b) veiller à ce que l’approche en matière de financement de la transition contribue à la transition et à la décarbonation de l’économie réelle, tienne compte des différents points de départ des entreprises, applique le principe de proportionnalité (en particulier aux PME) et prévoie des garanties pertinentes en matière de climat et d’environnement, conformément à la définition de la finance de transition figurant dans la présente recommandation ;

c) traduire l’approche du financement de la transition en objectifs spécifiques liés au climat et ou à l’environnement, pour toutes les catégories d’actifs, et couvrant tous les types de financement et tous les secteurs économiques pertinents pour la transition ;

d) considérer les conseils et la politique d’engagement comme des éléments importants de la stratégie de financement de la transition.

9.3. Les investisseurs et les propriétaires d’actifs peuvent élaborer des approches similaires pour leurs propres actifs.

9.4. Pour mettre en œuvre les stratégies d’investissement fondées sur des approches en matière de financement de la transition et identifier les entreprises et les projets qui atteignent les objectifs de transition, les intermédiaires financiers et les investisseurs peuvent (41) :

a) utiliser les informations fournies par les entreprises pour déterminer les objectifs de transition et les besoins de financement de la transition, y compris les plans de transition et les informations publiées par les entreprises en vertu de leurs obligations de reporting ;

b) utiliser les méthodologies de décarbonation requises au titre des indices de référence de l’UE en matière climatique, telles que l’établissement par les entreprises d’objectifs clairs en matière de décarbonation et la limitation des nouveaux investissements dans des actifs potentiellement échoués ;

c) utiliser le cadre et les critères de la taxinomie pour recenser les investissements qui sont éligibles et qui pourraient être alignés sur la taxinomie, si nécessaire par étapes intermédiaires selon un calendrier compatible avec la transition. Par exemple, le cas échéant, envisager, dans un premier temps, de financer des étapes de transition allant au-delà des niveaux de performance définis par les critères d’absence de préjudice important et, dans un deuxième temps, de s’aligner sur les critères de contribution substantielle, comme expliqué dans un plan de transition fondé sur l’activité;

d) utiliser les informations et les prospectus qui accompagnent l’émission d’actions ou d’obligations vertes, de transition et liées à la durabilité ;

(40) Voir également la section 2 de l’annexe.

(41) La section 7 de l’annexe contient d’autres suggestions concernant ces outils.

10. Engagement avec les entreprises ayant besoin de financements de transition

10.1. Les intermédiaires financiers sont encouragés à dialoguer avec les clients et les entreprises en transition récipiendaires d’investissements, en particulier lorsqu’il existe un besoin important de financements de transition.

10.2. La politique d’engagement pourrait inclure la définition de stratégies de prêt ou d’investissement appropriées qui pourraient être adaptées aux besoins de financements de transition spécifiques, ainsi que des conditions d’éligibilité aux financements au titre de ces stratégies.

10.3. Lors du dialogue avec des clients et entreprises récipiendaires d’investissements, les aspects suivants pourraient être abordés:

a) les incidences, les risques et les opportunités en matière de durabilité importants, et la manière dont les incidences et les risques climatiques et environnementaux sont pris en compte;

b) de quelle manière la contribution à un objectif climatique ou environnemental est déterminée et quels sont les horizons temporels des prêts ou des investissements;

c) les trajectoires de transition sous-jacentes, afin de garantir que la stratégie en matière de prêt ou d’investissement est compatible avec la transition;

d) si ou comment le principe consistant à «ne pas causer de préjudice important», tel que défini à l’article 17 du règlement (UE) 2020/852, est appliqué et la manière dont les incidences négatives sont gérées;

e) la manière dont les performances en matière de durabilité et les objectifs et plans de transition des entreprises seront pris en compte, y compris lors de l’évaluation du risque lié aux actifs échoués et, plus généralement, des risques de transition et des risques physiques.

11. Solutions spécifiques de financement de la transition

11.1. Outre les solutions générales de prêt et de financement, les intermédiaires financiers peuvent proposer des solutions de financement dédiées à la transition aux entreprises ou pour les projets ayant d’importants besoins de financements de transition.

11.2. Il s’agit, par exemple, de proposer des prêts ou des produits de financement susceptibles de contribuer au financement d’investissements de transition sur le terrain, tels que ceux fondés sur :

a) le règlement (UE) 2020/852, pour accroître de manière significative la part des activités alignées sur la taxinomie exercées par une entreprise ;

b) les indices de référence de l’UE en matière climatique utilisés en complément de scénarios ou de trajectoires fondés sur des données scientifiques ;

c) des plans de transition crédibles au niveau de l’entité ou de l’activité mettant en œuvre des objectifs fondés sur des données scientifiques ;

d) des objectifs crédibles fondés sur des données scientifiques, si cela est proportionné, étayés par des informations garantissant l’intégrité, la transparence et l’obligation de rendre des comptes ;

e) la réduction des empreintes environnementales basée et alignée sur les plans d’action environnementale stratégique de l’UE en faveur de l’économie circulaire (42), de la biodiversité (43) e d’une pollution zéro (44).

f) une combinaison de ce qui précède, par exemple lorsque les plans de transition intègrent des besoins de financements de transition déterminés au moyen de la taxinomie ou des indices de référence de l’UE en matière climatique.

11.3. Les intermédiaires financiers peuvent envisager de mettre en place des incitations pour encourager une performance élevée par rapport aux objectifs de transition de l’entreprise, notamment en récompensant les progrès accomplis dans la réalisation des objectifs de transition ou en vue de satisfaire aux critères de la taxinomie au moyen de taux d’intérêt attrayants, basés par exemple sur une réduction du risque de transition ou une amélioration des coûts de financement.

(42) Communication de la Commission au Parlement européen, au Conseil, au Comité économique et social européen et au Comité des régions, Un nouveau plan d’action pour une économie circulaire: Pour une Europe plus propre et plus compétitive [COM(2020) 98 final].

(43) Communication de la Commission au Parlement européen, au Conseil, au Comité économique et social européen et au Comité des régions, Stratégie de l’UE en faveur de la biodiversité à l’horizon 2030: Ramener la nature dans nos vies [COM(2020) 380 final].

(44) Communication de la Commission au Parlement européen, au Conseil, au Comité économique et social européen et au Comité des régions, Cap sur une planète en bonne santé pour tous – Plan d’action de l’UE: «Vers une pollution zéro dans l’air, l’eau et les sols» [COM(2021) 400 final].

12. Risques liés à la transition et risques physique

12.1. Les intermédiaires financiers et les investisseurs sont encouragés à évaluer la manière dont leurs objectifs de transition et de financement de la transition s’alignent sur leurs stratégies de gestion des risques et y contribuent, afin de parer aux risques financiers qui découleraient d’un non-alignement sur la transition.

12.2. En particulier, les intermédiaires financiers et les investisseurs sont encouragés à :

a) tenir compte, dans le cadre de leurs politiques de gestion des risques et d’engagement, des informations prospectives fournies par les contreparties, telles que les objectifs et les plans de transition, y compris des informations sur leur crédibilité et des rapports annuels sur les progrès accomplis ;

b) envisager des projets en matière de financement de la transition susceptibles de réduire les incidences négatives sur les facteurs de durabilité ainsi que les risques de transition et les risques physiques futurs, par exemple en suivant les orientations de la taxinomie pour l’adaptation au changement climatique.

13. Recommandation concernant les petites et moyennes entreprises

Petites et moyennes entreprises à la recherche de financements de transition

13.1. Si les PME souhaitent lever des financements de transition, elles auront besoin de modalités proportionnées à leur taille, leurs capacités administratives et leurs ressources. Elles sont donc encouragées à nouer un dialogue avec les intermédiaires financiers et les investisseurs afin d’étudier les possibilités de financement et les services de soutien disponibles.

13.2. Les PME qui souhaitent contribuer à la transition pourraient envisager de lever des financements de transition pour leurs investissements liés à la transition. Il peut s’agir d’investissements immédiats ou des investissements prévus pour l’avenir, par exemple dans les domaines suivants:

a) les nouvelles technologies vertes ;

b) la mise à niveau d’activités ou d’actifs économiques existants ;

c) l’investissement dans des technologies génériques ;

d) les politiques d’approvisionnement écologique (par exemple, les énergies renouvelables) ;

e) les activités d’écologisation de leurs fonctions logistiques, telles que celles qui améliorent l’efficacité énergétique de leurs bâtiments, ou la location ou l’acquisition de véhicules électriques, la décarbonation de leur utilisation des transports, l’écologisation de leur approvisionnement alimentaire, etc.

13.3. Les PME cotées relèvent du champ d’application de la directive (UE) 2022/2464 et publieront à l’avenir des informations en matière de durabilité selon des normes simplifiées de communication d’informations. Les PME qui ne relèvent pas du champ d’application de cette directive, mais souhaitent tout de même communiquer leurs principales informations en matière de durabilité pourraient envisager d’utiliser ces normes simplifiées de communication d’informations, ou d’autres normes relatives à la communication volontaire d’informations adaptées aux PME à cette fin (45).

13.4. Les grandes entreprises sont vivement encouragées à soutenir de manière proportionnée les PME faisant partie de leur chaîne de valeur qui sont intéressées par le financement de transition, en évaluant les besoins de financement de transition et, le cas échéant, en obtenant des informations clés en matière de durabilité, qu’elles relèvent ou non du champ d’application de l’obligation de publication d’informations en matière de durabilité.

13.5. Le cas échéant, les grandes entreprises pourraient également coopérer avec des établissements financiers afin d’offrir des conditions de financement et/ou d’achat favorables à leurs partenaires de la chaîne de valeur ayant besoin d’un financement de transition, en particulier les PME des secteurs pertinents pour la transition (46).

(45) En vertu de la directive (UE) 2022/2464, les dispositions relatives à la publication d’informations en matière de durabilité s’appliqueront aux PME cotées (à l’exception des microentreprises) en 2027, sur la base de l’exercice 2026. Les PME cotées pourront communiquer leurs informations selon des normes distinctes et proportionnées élaborées par l’EFRAG.

(46) Par exemple, les entreprises peuvent aider les PME relevant ou non du champ d’application de l’obligation de publication d’informations en matière de durabilité à utiliser volontairement les outils de la finance durable de l’UE ou d’autres outils fondés sur des données scientifiques pour communiquer aux banques, de manière transparente et significative, leurs projets, objectifs et plans de transition pour faire face aux risques de transition.

14. Solutions de financement pour les petites et moyennes entreprises

14.1. Les PME n’ayant qu’une capacité limitée de fournir des informations détaillées, les intermédiaires financiers et les investisseurs sont encouragés à appliquer le principe de proportionnalité dans leurs relations avec les PME clientes. Ils ne devraient pas demander plus d’informations que nécessaire et devraient faire preuve de retenue lorsqu’ils demandent des informations aux PME qui sont des partenaires dans la chaîne de valeur.

14.2. Les intermédiaires financiers sont encouragés à proposer des programmes d’éducation et de sensibilisation, des services de conseil ou des outils en ligne pour aider les PME intéressées par le financement de transition à mieux comprendre les risques et les possibilités de transition.

14.3. Dans ce cadre, une aide pourrait être accordée aux PME intéressées afin qu’elles évaluent leurs besoins de financement de transition de manière simple.

14.4. On pourrait proposer aux PME des solutions de financement propres à l’écologisation et à la transition, qui soient proportionnées et adaptées à une utilisation par les PME et assorties d’incitations à leur adoption, en tenant compte du fait que les PME non cotées ne sont pas soumises aux obligations de publication d’informations prévues par la directive (UE) 2022/2464 et le règlement (UE) 2020/852.

15. Recommandations adressées aux états membres

Les États membres sont encouragés à envisager les recommandations suivantes pour encourager le financement de transition:

15.1. Les États membres sont encouragés à sensibiliser les acteurs du marché à la nécessité de financer des investissements dans la transition verte ainsi qu’aux normes, principes et garanties existants qui peuvent garantir la crédibilité et l’intégrité environnementale de ces investissements. Ils pourraient expliquer les avantages que présente l’utilisation des outils de finance durable de l’UE à cette fin.

15.2. Les États membres pourraient encourager les acteurs du marché à utiliser des scénarios de référence fondés sur des données scientifiques, tenant compte des trajectoires de décarbonation conformes à l’accord de Paris, tels que les scénarios de limitation du réchauffement planétaire à 1,5 °C de l’Agence internationale de l’énergie (AIE) ou du Groupe d’experts international sur l’évolution du climat (GIEC), avec un dépassement nul ou limité, ou des trajectoires de l’UE, nationales ou sectorielles faisant référence à ces scénarios de l’AIE ou du GIEC.

15.3. Les États membres pourraient, dans le cadre des règles de l’UE et des États membres concernant le secteur de la concurrence, encourager la coopération entre les acteurs du marché afin de partager les enseignements et les meilleures pratiques pour ce qui est de fournir ou de rechercher des financements de transition et de relever des défis communs. Ils pourraient mettre à profit le rôle que les associations professionnelles et les autres organes dont le pouvoir repose sur la réputation peuvent jouer à cet égard.

15.4. Les États membres pourraient encourager le renforcement des capacités dans le domaine des outils et des politiques de financement de transition, y compris la formation des fonctionnaires, des régulateurs et des professionnels du secteur financier afin de soutenir la conception de solutions et de politiques de financement liées à la transition qui tiennent compte des dépendances géographiques.

15.5. Les États membres pourraient encourager et promouvoir des produits et services financiers innovants et durables adaptés aux PME, en tenant compte du principe de proportionnalité.

15.6. Les États membres pourraient aider les PME à communiquer volontairement aux parties prenantes, aux intermédiaires financiers et aux investisseurs des informations essentielles en matière de durabilité et de transition, ce qui pourrait accroître la diversité des possibilités de financement offertes aux PME.

15.7. Les États membres pourraient encourager les banques multilatérales de développement et les banques de développement nationales à soutenir ces efforts en proposant une assistance technique.

15.8. Les États membres pourraient encourager les initiatives entre les banques locales et les PME en vue d’élaborer et de mettre en œuvre des stratégies de financement durable et des objectifs de transition crédibles ou, le cas échéant, des plans de transition pour les PME.

16. Recommandation aux autorités européennes de surveillance et aux autorités nationales compétentes

Les autorités européennes de surveillance et les autorités nationales compétentes sont encouragées à:

16.1. tenir compte de la présente recommandation lorsqu’elles assurent le suivi et la surveillance des risques d’écoblanchiment liés à la transition;

16.2. tenir compte des informations prospectives pertinentes incluses dans les objectifs de transition, les plans de transition crédibles ou les informations à publier en lien avec la taxinomie lorsqu’elles évaluent les risques financiers liés à la transition des entités surveillées;

16.3. sensibiliser les entités surveillées aux possibilités offertes par le cadre réglementaire en ce qui concerne l’utilisation des informations prospectives des contreparties ou des entreprises récipiendaires des investissements pour évaluer, gérer et surveiller les risques de transition et les risques physiques;

16.4. renforcer les capacités des autorités nationales compétentes en matière de finance de transition et encourager l’instauration d’un environnement de confiance dans ce secteur dans l’ensemble de l’UE.

Fait à Bruxelles, le 27 juin 2023.

Par la Commission

Mairead MCGUINNESS

Membre de la Commission

Annexe

La présente annexe accompagne la recommandation de la Commission sur la manière de faciliter le financement de la transition vers une économie durable (1). Elle complète les recommandations par des considérations plus détaillées et par des exemples afin de soutenir l’utilisation volontaire des outils du cadre de l’UE en matière de finance durable pour financer la transition. Elle présente différentes options et suggestions qui s’offrent aux entreprises et aux établissements financiers pour fixer des objectifs de transition, définir et recenser les besoins et les projets en matière de financement de la transition, ainsi que pour lever ou fournir des fonds destinés à financer cette transition.

(1) Recommandation de la Commission sur la manière de faciliter le financement de la transition vers une économie durable [C(2023) 3844].

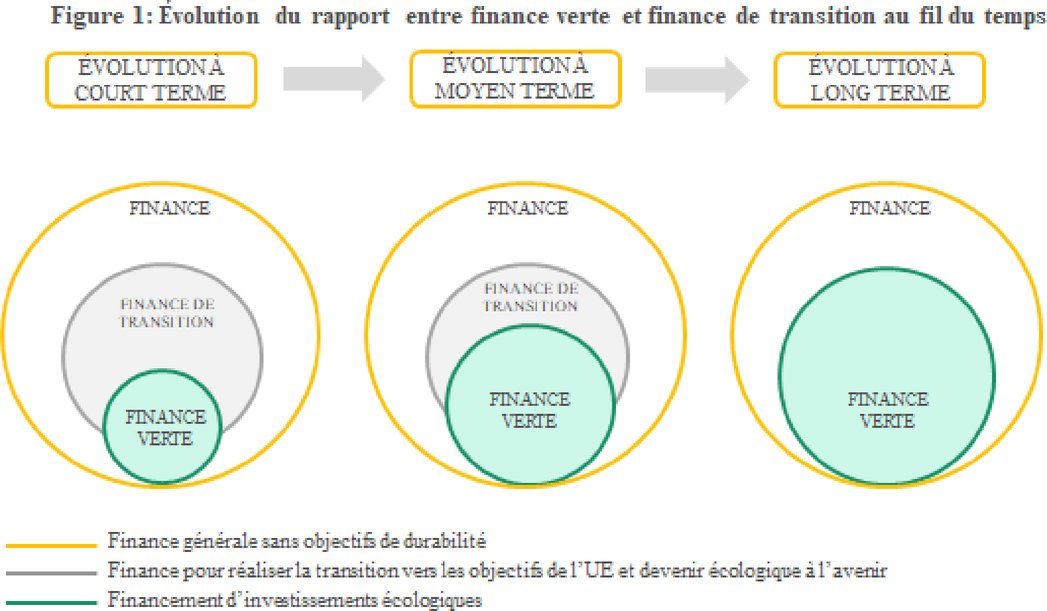

1. Évolution du rapport entre la finance verte et la finance de la transition

La finance durable consiste à financer à la fois les activités qui sont déjà respectueuses de l’environnement et celles qui sont en phase de transition pour atteindre, à terme, un tel niveau de performance.

La figure 1 ci-dessous montre comment le financement de la transition est lié à la finance générale et à la finance verte, et comment ces différentes formes de financement peuvent évoluer à court, moyen et long terme.

On peut distinguer la finance générale, qui ne poursuit pas d’objectifs en matière de durabilité, de la finance verte et de la finance de transition. Actuellement, la finance générale peut couvrir tant des activités ayant une forte incidence sur l’environnement que des activités dont l’incidence est faible. Au fil du temps, au fur et à mesure que s’accomplira la transition de l’économie, l’incidence des activités à forte incidence devra diminuer.

La finance de transition a pour but de financer cette transition. Elle peut inclure à la fois des financements avec utilisation spécifique des fonds levés et des financements à des fins générales (d’entreprise). Souvent, la finance de transition ne débouchera pas à court terme sur des améliorations permettant d’atteindre les objectifs en matière de performances écologiques. À long terme, toutefois, la finance de transition devra être alignée sur les objectifs climatiques et environnementaux de l’UE et sera donc considérée comme verte ou comme ayant une faible incidence sur l’environnement.

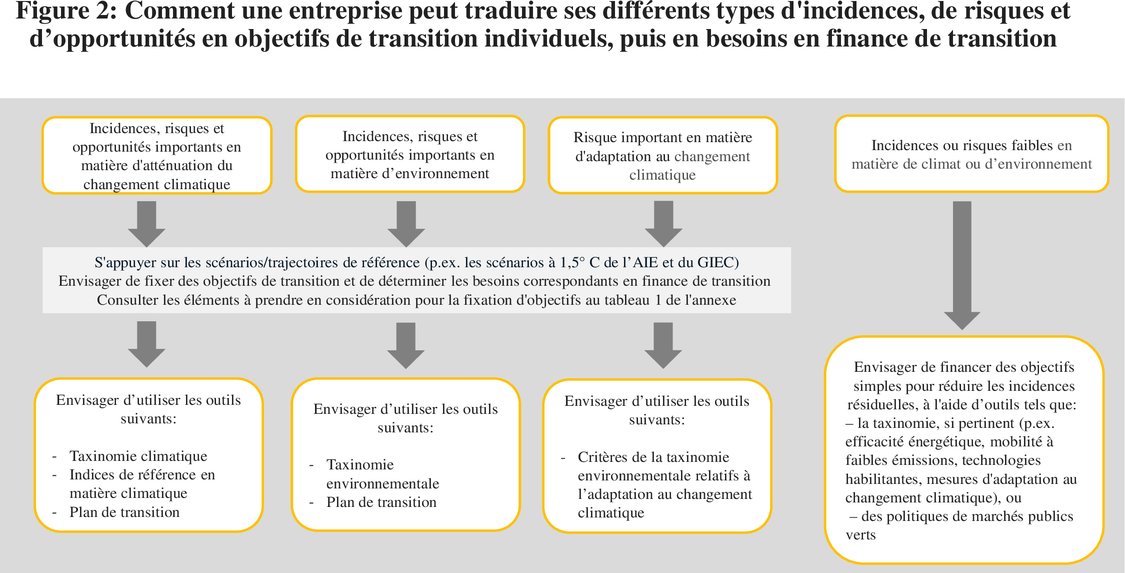

2. Considérations concernant la manière dont les différents types d’incidences, de risques et d’opportunités d’une entreprise peuvent être pris en compte dans ses objectifs individuels de transition

La présente section concerne les points 3 et 4 de la recommandation de la Commission.

Les entreprises peuvent estimer leurs besoins de financements de transition sur la base des incidences qu’elles ont, des risques auxquels elles sont exposées et des opportunités qui leur sont ouvertes en matière de durabilité. Ceux-ci peuvent être identifiés au moyen d’une évaluation de l’importance relative, selon l’approche de la double importance relative.

Dans le cadre de cette évaluation, les entreprises pourraient procéder à des analyses de scénarios liés au climat et à l’environnement afin d’identifier et d’évaluer les risques et opportunités physiques et de transition à des horizons temporels à court, moyen et long terme. En fonction des résultats de cette évaluation de l’importance relative (2), les entreprises pourraient se fixer des objectifs de transition et déterminer, le cas échéant, leurs besoins de financements de transition et des engagements en la matière.

La figure 2 présente une vue d’ensemble des outils qui peuvent être utilisés pour définir les besoins de financements de transition en cas d’incidences significatives, ainsi que pour définir les besoins de financements en vue de remédier aux incidences faibles ou résiduelles.

(2) Une question de durabilité est considérée comme significative du point de vue de l’incidence lorsqu’elle se rapporte aux incidences significatives de l’entreprise sur la population ou sur l’environnement, qu’elles soient réelles ou potentielles, positives ou négatives, à des horizons temporels à court, moyen et long terme. Les questions de durabilité significatives du point de vue de l’incidence recouvrent les incidences causées par l’entreprise ou auxquelles elle contribue et les incidences directement liées à ses activités, à ses produits et à ses services par l’intermédiaire de ses relations d’affaires. Une question de durabilité peut également être significative du point de vue financier, notamment si le risque en matière de durabilité se matérialise sous forme d’actifs échoués.

Au moment de planifier leur transition et de définir leurs besoins de financements de transition, les entreprises sont encouragées à fixer des objectifs de transition fondés sur des trajectoires de transition pertinentes et compatibles avec la transition, tenant compte du type d’incidences et d’autres facteurs tels que la gravité, l’ampleur, la portée et le caractère irrémédiable de ces incidences. Les entreprises peuvent s’appuyer sur les normes et orientations prévues par la directive (UE) 2022/2464 (directive sur la publication d’informations en matière de durabilité par les entreprises) et sur ses mesures de mise en œuvre en la matière.

Il est recommandé aux entreprises de prendre en considération les éléments suivants pour refléter les différentes incidences qu’elles ont, les différents risques auxquels elles sont exposées et les différentes opportunités qui leur sont ouvertes dans leurs objectifs de transition et dans les besoins de financements de transition qui y sont liés.

Tableau 1 : Éléments généraux à prendre en considération lors de la définition d’objectifs climatiques et environnementaux en cas d’incidences significatives

| 1) |

Étayer la méthodologie utilisée dans ce processus par des cadres de référence fiables, notamment :

|

-

|

l’analyse de scénarios fondés sur des données scientifiques et les trajectoires sectorielles mondiales, de l’UE ou nationale de limitation du réchauffement planétaire à 1,5 °C, avec un dépassement nul ou limité, faisant référence au GIEC, à l’AIE ou à d’autres initiatives privées crédibles et fondées sur des données scientifiques. S’appuyer sur des scénarios qui correspondent au contexte spécifique à l’entreprise eu égard à son implantation géographique et à ses activités économiques ;

|

|

-

|

le cadre réglementaire de l’Union en matière de finance durable, notamment le règlement établissant la taxinomie et la méthodologie de détermination des indices de référence de l’UE en matière climatique (voir les sections 3 à 5 de la présente annexe) ;

|

|

-

|

les plans d’action environnementale stratégique de l’UE en faveur de l’économie circulaire (3), de la biodiversité (4) et d’une pollution zéro (5) ;

|

|

-

|

en consultant les trajectoires de transition qualitatives de l’UE (6) développées par la Commission pour les aspects liés au climat au moment d’évaluer les défis de la transition et les meilleures technologies disponibles dans un secteur donné.

|

|

| 2) |

Envisager de fixer des objectifs de transition assortis d’échéances, fondés sur des données scientifiques et réalisables, afin qu’ils soient crédibles. |

| 3) |

Envisager de ventiler ces objectifs au niveau des activités et des produits et identifier les principaux leviers au niveau des activités, dont les ressources financières, afin d’assurer la mise en œuvre de ces objectifs. |

| 4) |

En référence au point 3), envisager, si nécessaire, de spécifier les leviers de décarbonation attendus et leur contribution quantitative globale à la réalisation des objectifs de réduction des émissions de GES, ainsi que les actions clés prévues, y compris les changements dans le portefeuille de produits et de services que propose l’entreprise et l’adoption par celle-ci de nouvelles technologies. |

| 5) |

Envisager de recourir à des métriques permettant de mesurer et de suivre la mise en œuvre des objectifs de transition, tels que l’efficacité des actions, les progrès accomplis au fil du temps et la participation des parties prenantes. |

| 6) |

Envisager de préciser de quelle manière les processus de planification des activités et de planification financière ainsi que le cadre de gestion des risques tiennent compte des objectifs de transition. |

| 7) |

Veiller à l’intégrité environnementale des objectifs de transition, ne pas sacrifier un objectif au profit d’un autre et envisager de suivre le principe consistant à « ne pas causer de préjudice important », conformément au règlement établissant la taxinomie. Penser également au respect de garanties minimales en matière de droits de l’homme et de droits des travailleurs. |

| 8) |

Envisager de prendre des mesures pour garantir la transparence des objectifs et de la base sur laquelle ils ont été fixés afin d’encourager les investisseurs et les intermédiaires financiers à prendre ces éléments en considération lorsqu’ils fournissent des financements de transition. Par exemple, envisager, afin d’en accroître la crédibilité, d’articuler les objectifs dans un plan de transition crédible qui tienne compte des dépendances externes (7) de l’entreprise pour tous les sites où elle exerce ses activités. |

| 9) |

Penser à mettre en place un processus de gouvernance solide, soutenant la mise en œuvre et le suivi des objectifs de transition, prévoyant notamment :

|

a)

|

l’approbation des objectifs de transition par les organes d’administration, de gestion et de surveillance de l’entreprise ;

|

|

b)

|

l’instauration de contrôles internes solides, y compris une répartition claire des rôles et des responsabilités en matière de suivi et de mise en œuvre des mesures de soutien à la réalisation des objectifs de transition ;

|

|

c)

|

des rapports réguliers portant sur la mise en œuvre des objectifs de transition aux organes de gestion.

|

|

| 10) |

Envisager de faire appel, au besoin, à la vérification et l’assurance par un tiers afin d’accroître la crédibilité des objectifs de transition, de leur processus de fixation et de leur suivi. |

|