(circulaire.legifrance.gouv.fr)

NOR : BUDD1406060C

Vus

Le ministre délégué auprès du ministre de l’économie et des finances chargé du budget aux opérateurs économiques et aux services douaniers,

Vu la loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014,

Vu la loi n° 2013-1279 du 29 décembre 2013 de finances rectificative pour 2013.

Dans le cadre de l’examen des lois de finances en fin d’année 2013, la représentation nationale a adopté de nombreuses mesures qui modifient de façon substantielle le corpus réglementaire fiscal.

Dans le prolongement des travaux du comité pour la fiscalité écologique, le Gouvernement a engagé une démarche globale de verdissement de la fiscalité. Cette volonté de renforcer la fiscalité écologique s’est notamment traduite par l’adoption de mesures visant à aménager les taxes intérieures de consommation sur les produits énergétiques et à revoir certaines composantes de la taxe générale sur les activités polluantes (TGAP).

La présente circulaire vise à présenter de manière générale les principales nouveautés législatives introduites par ces lois de finances dans le domaine de la fiscalité énergétique et environnementale.

Dans le cadre de l’application de ces dispositions, les modalités de mise en oeuvre de chaque mesure seront détaillées dans des instructions spécifiques.

En annexe, les articles du code des douanes modifiés ont été consolidés à titre informatif. Ces textes n’ont pas vocation à se substituer aux textes légaux publiés au Journal officiel.

I. Adaptation de la fiscalité applicable aux produits énergétiques

1) Introduction d’une composante « carbone » aussi appelée « contribution climat énergie » dans les tarifs des taxes intérieures de consommation (TIC) sur les produits énergétiques

Afin de prendre en compte l’impact sur l’effet de serre des émissions « carbone » liées à la combustion des énergies fossiles, une augmentation progressive et proportionnée des taux de taxe intérieure de consommation au contenu carbone des différents produits énergétiques a été adoptée. Les tarifs ont été fixés, jusqu’en 2016, à partir d’une valeur de la tonne carbone de 7 € en 2014, 14,50 € en 2015 et 22 € en 2016.

La taxe intérieure de consommation sur le gaz naturel (TICGN) augmentera dès le 1er avril 2014 (cf. article 266 quinquies du code des douanes). Cependant, les nouveaux tarifs sont exprimés en mégawattheure et en puissance calorifique inférieure (PCI). La traduction en puissance calorifique supérieure (PCS), qui est l’unité utilisée lors de la facturation, est donnée par la circulaire douane du 17 février 20141 relative aux modalités de calcul de la taxe.

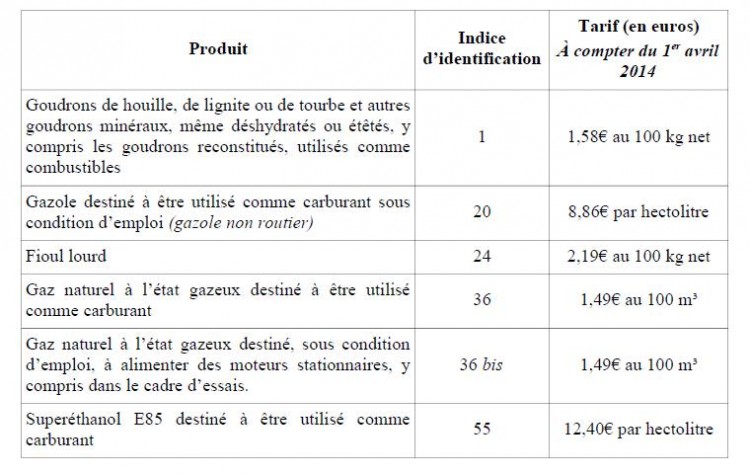

L’article 32 de la loi de finances pour 2014 modifie le tableau B du 1 de l’article 265 du code des douanes et instaure de nouveaux tarifs de TIC dont l’entrée en vigueur est fixée au 1er avril 2014.

A l’exception de six produits, les tarifs des produits repris au tableau B de l’article 265 du code des douanes resteront inchangés en 2014, puis augmenteront jusqu’en 2016.

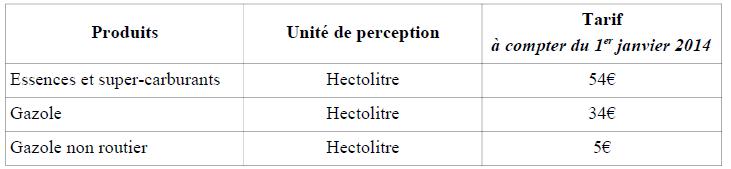

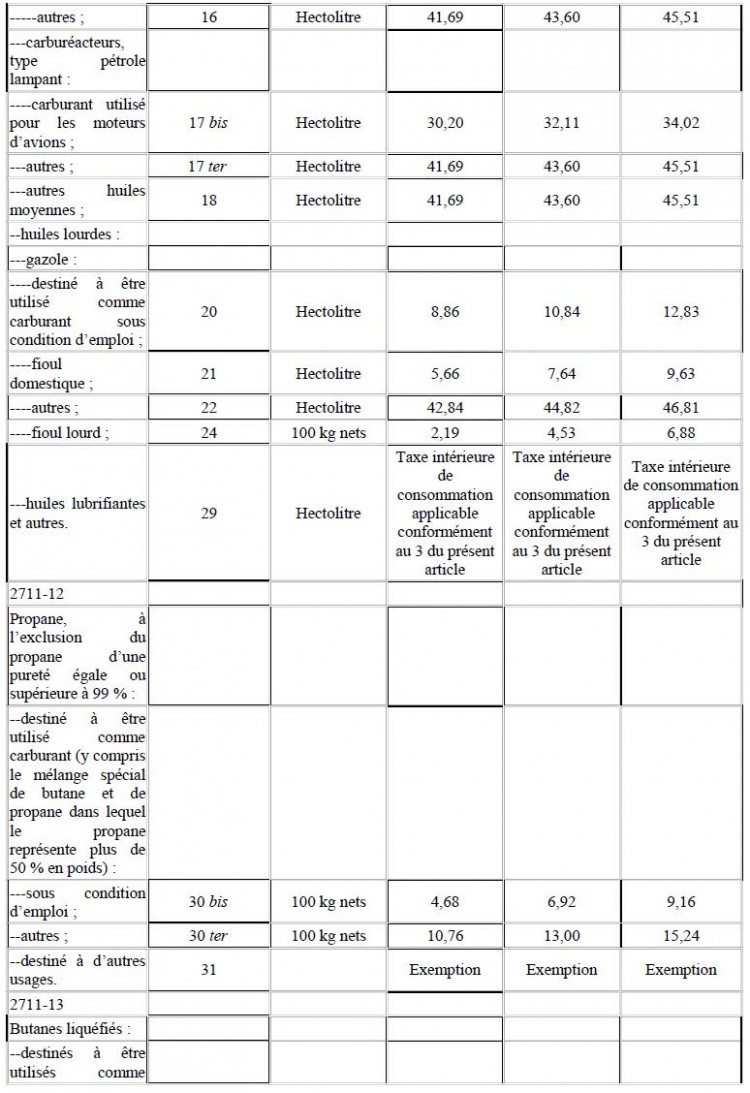

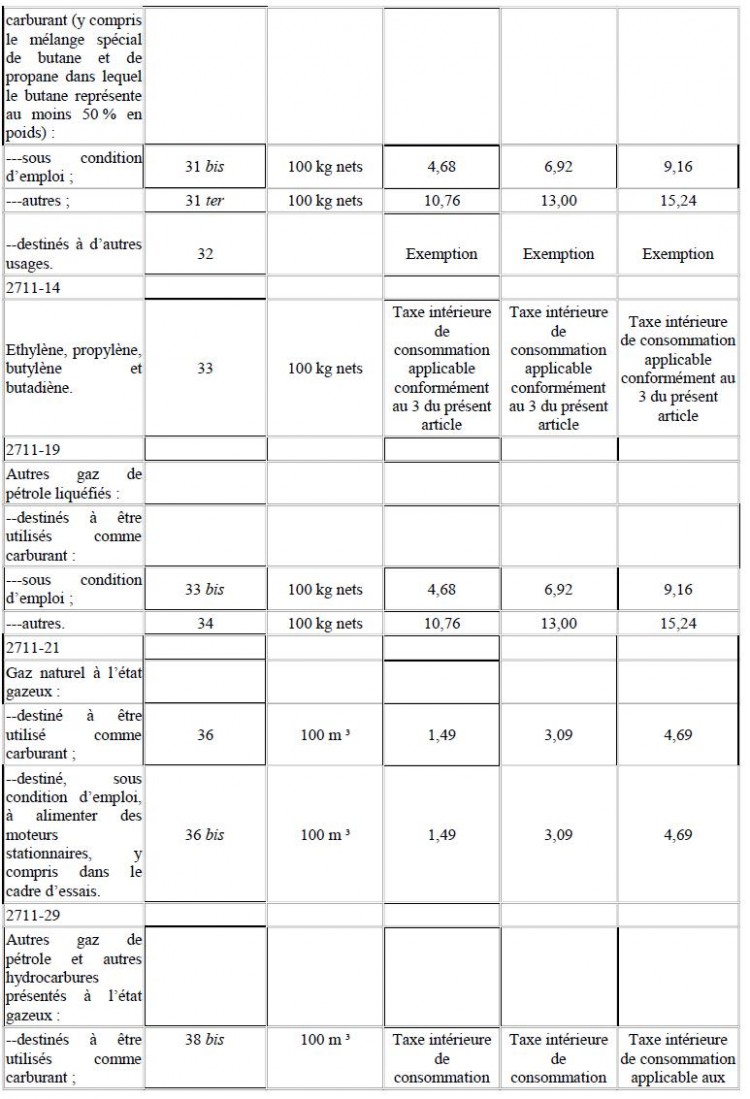

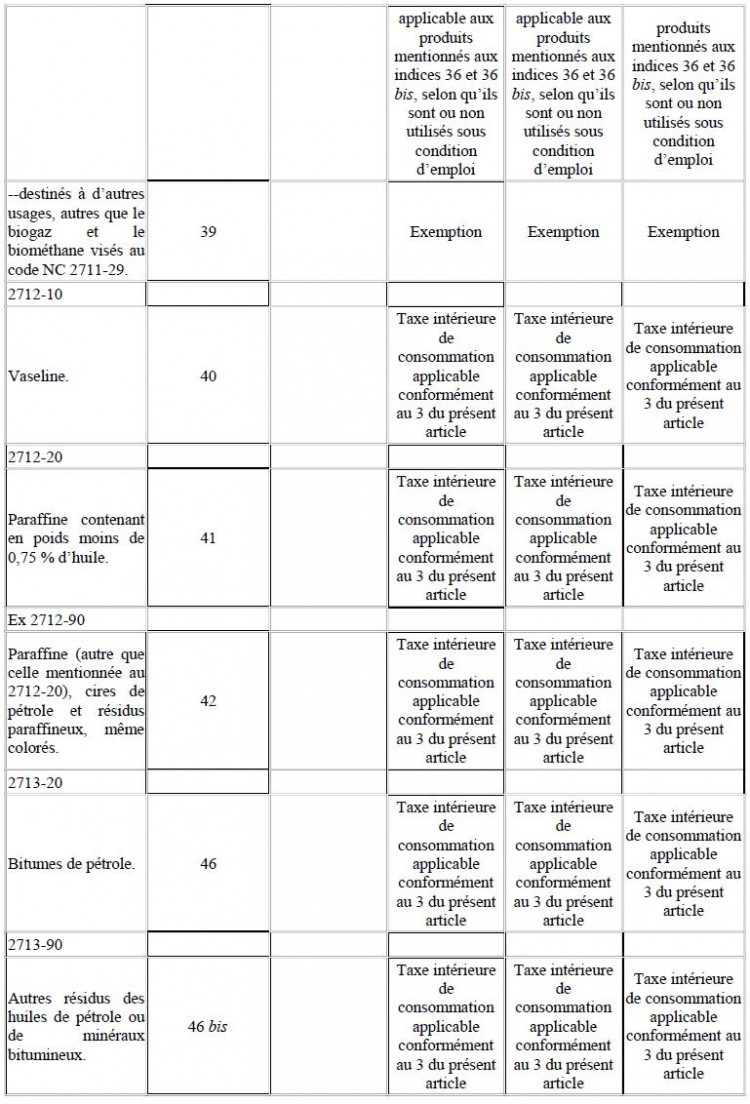

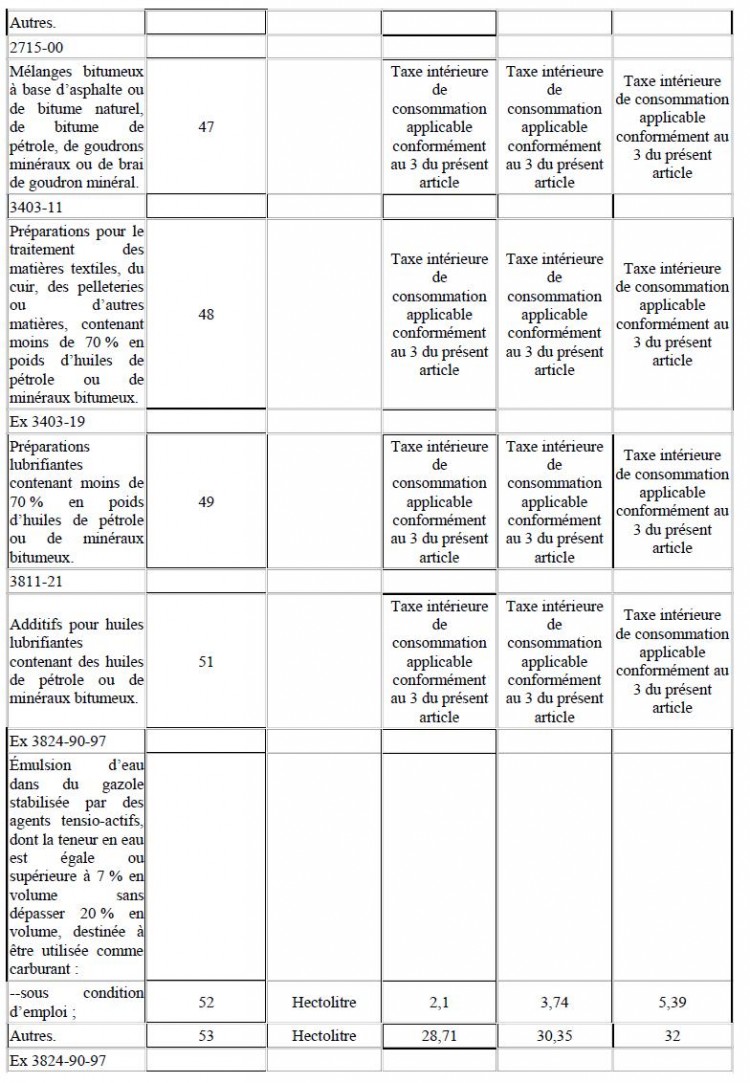

A compter du 1er avril 2014 , les niveaux de taxation des produits repris ci-dessous sont modifiés :

Extrait du tableau B du 1 de l’article 265 du code des douanes :

1. Circulaire du 17 février 2014 relative aux modalités de calcul de la taxe intérieure de consommation sur le gaz naturel (TICGN) - Décision administrative n° 14-006 publiée au bulletin officiel des douanes n° 7014 - NOR : BUDD1404431C.

2) Instauration d’un taux réduit de taxe intérieure de consommation au bénéfice des entreprises grandes consommatrices d’énergie soumises au marché des quotas d’émissions de gaz à effet de serre

L’article 32 de la loi de finances pour 2014 insère un nouvel article 265 nonies au code des douanes qui entrera en vigueur à compter du 1er avril 2014 . Afin d’éviter une double taxation « carbone » des installations soumises au marché des quotas d’émissions de gaz à effet de serre, ces dernières, dès lors qu’elles seront grandes consommatrices d’énergie, bénéficieront d’un taux de taxation réduit pour leur consommation de produits énergétiques à usage combustible. Le tarif de la taxe intérieure de consommation est celui applicable à la date du 31 décembre 2013.

Le dispositif prévu à l’article 265 nonies du code des douanes s’applique :

- aux installations qui ont une activité mentionnée à l’annexe I de la directive 2003/87/CE du 13 octobre 2003 établissant un système d’échange de quotas d’émission de gaz à effet de serre dans la Communauté, modifiant la directive 96/61/CE du Conseil et sont soumises aux dispositions de ladite directive ;

- aux installations qui sont incluses dans le système d’échange de quotas d’émissions de gaz à effet de serre, conformément à la procédure prévue à l’article 24 de la directive 2003/87/CE du Parlement européen et du Conseil du 13 octobre 2003.

Les modalités d’application de cet article seront fixées par décret (TICPE, TICGN, TICC, la TICFE n’est pas concernée).

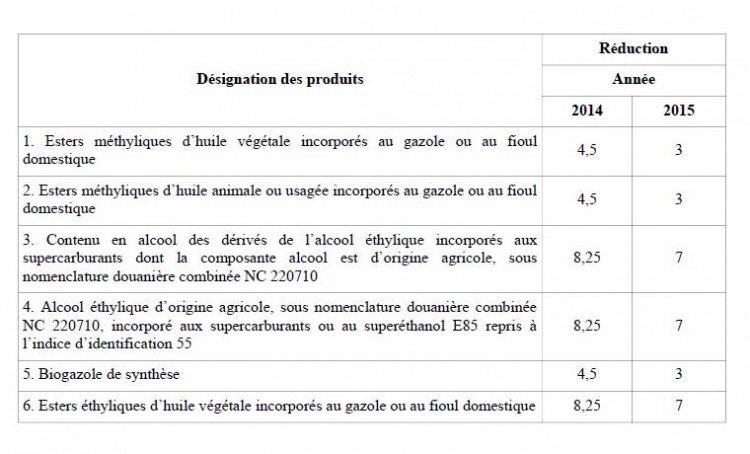

3) Modification du dispositif de défiscalisation des biocarburants et adaptation de la TGAP sur les carburants

L’article 34 de la loi de finances pour 2014 modifie les articles 265 bis A et 266 quindecies du code des douanes.

Les taux de la défiscalisation de la taxe intérieure de consommation en faveur des biocarburants sont progressivement réduits jusqu’en 2015. A partir du 1er janvier 2016, l’article 265 bis A du code des douanes est abrogé, supprimant ce dispositif d’incitation à l’utilisation de biocarburants.

En matière de TGAP sur les carburants, le III de l’article 266 quindecies, modifié, introduit une distinction des taux d’incorporation de biocarburants selon la filière.

En outre, la liste des biocarburants éligibles à la minoration de TGAP sera fixée par arrêté.

4) Suppression de l’exonération de TICGN et de TICC pour la consommation des particuliers, ainsi que du taux réduit de la TIC sur les carburéacteurs

L’article 32 de la loi de finances pour 2014 abroge les dispositions du c du 5 de l’article 266 quinquies et du 3° du 5 de l’article 266 quinquies B du code des douanes. A compter du 1er avril 2014 , les exonérations de la taxe intérieure de consommation sur le gaz naturel (TICGN) et de la taxe intérieure de consommation sur les houilles, lignites et cokes (TICC) accordées pour la consommation des particuliers, y compris sous forme collective, sont supprimées.

A compter du 1er avril 2014 , le taux réduit de taxe intérieure de consommation (TIC) applicable aux carburéacteurs, type essence et type pétrole lampant, sous condition d’emploi, prévus aux indices 13 et 17 du tableau B du 1 de l’article 265 du code des douanes, fixé à 2,54 €, est supprimé.

5) Modification du périmètre de l’exonération de TIC accordée aux produits énergétiques utilisés comme carburant ou combustible pour la navigation aérienne et maritime

L’article 32 de la loi de finances pour 2014 modifie, à compter du 1er janvier 2014 , les b et c du 1 de l’article 265 bis du code des douanes. Afin de conformer le droit français à la jurisprudence de la Cour de justice de l’Union européenne, le périmètre de l’exonération de TIC accordée aux produits énergétiques utilisés comme carburant ou combustible pour la navigation aérienne et maritime sera réduit dans des conditions qui seront définies par circulaire. Tant que la nouvelle circulaire n’est pas parue, l’ancienne s’applique toujours.

6) Harmonisation des régimes fiscaux applicables à la consommation de gaz naturel, d’électricité et de charbon

L’article 20 de la loi de finances rectificative pour 2013 prévoit l’harmonisation des dispositions relatives à la taxe intérieure de consommation sur le gaz naturel (TICGN), la taxe intérieure sur la consommation finale d’électricité (TICFE) et la taxe intérieure de consommation sur le charbon (TICC). La périodicité d’acquittement pour la TICGN est désormais trimestrielle.

Pour les modalités d’acquittement de la TICGN, il convient de se référer à la circulaire du 27 janvier 2014 relative aux modalités d’acquittement de la taxe intérieure de consommation sur le gaz naturel (2) ainsi qu’à la circulaire du 17 février 2014 précitée.

2. Circulaire du 27 janvier 2014 relative aux modalités d’acquittement de la taxe intérieure de consommation sur le gaz naturel à compter du 1er janvier 2014 - Décision administrative n° 14-002 du 27 janvier 2014 publiée au bulletin officiel des douanes n° 7010 - NOR : BUDD1402380C.

7) Modification du régime fiscal du biogaz

L’article 32 de la loi de finances pour 2014 prévoit que le biogaz utilisé comme combustible est, à compter du 1er avril 2014 , soumis au régime fiscal de la TICGN (article 266 quinquies du code des douanes). Compte-tenu des modalités de production de ce produit, de sa composition et de

ses usages proches de ceux du gaz naturel, le régime de la TICGN est plus adapté que celui de la TICPE, dont il dépendait jusqu’alors.

Lorsque le biogaz n’est pas mélangé au gaz naturel, il bénéficie d’une exonération de TICGN.

8) Encadrement de l’exonération de TIC applicable à la consommation de produits énergétiques dans l’enceinte des établissements de production de produits énergétiques

L’article 23 de la loi de finances rectificative pour 2013 introduit une clarification des modalités d’application de l’exonération des taxes intérieures pour la consommation des produits énergétiques réalisée dans l’enceinte des établissements de production de produits énergétiques prévu au III de l’article 265 C du code des douanes. Les éléments justificatifs permettant de bénéficier de cette exonération seront déterminés par décret.

II. Evolution des dispositions relatives à la taxe générale sur les activités polluantes (TGAP) dans ses composantes « air » et « déchets » à compter du 1er janvier 2014

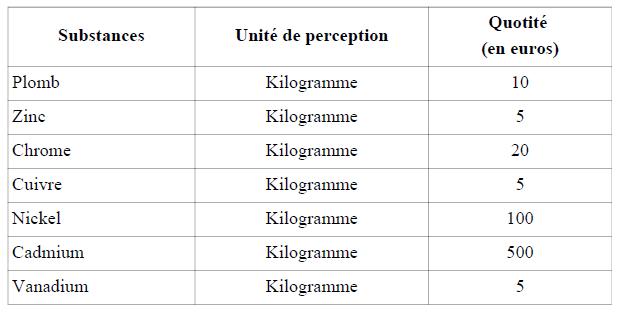

1) Extension du champ de la TGAP dans sa composante « air » à sept nouvelles substances

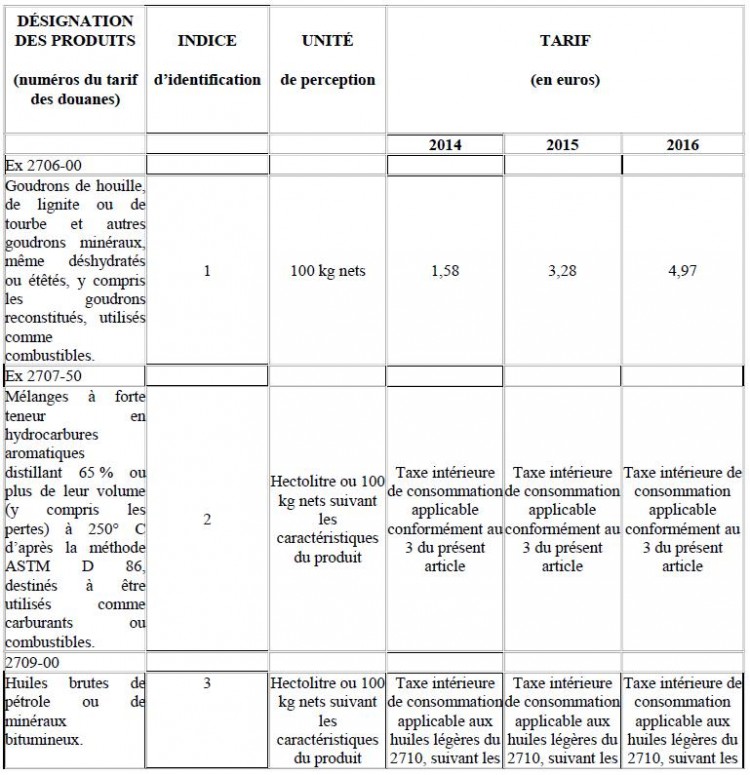

L’article 33 de la loi de finances pour 2014 étend l’assiette de la TGAP à sept nouvelles substances. Le 2 de l’article 266 septies du code des douanes est complété afin d’étendre le fait générateur de la taxe aux émissions dans l’atmosphère, à compter du 1er janvier 2014, par les installations mentionnées au 2 du I de l’article 266 sexies du même code, de plomb, de zinc, de chrome, de cuivre, de nickel, de cadmium et de vanadium.

Le tableau du B du 1 de l’article 266 nonies du code des douanes est ainsi modifié :

2) Modifications des dispositions relatives à la TGAP composante « déchets »

- l’article 23 de la loi de finances rectificative prévoit l’harmonisation de la terminologie reprise dans le code des douanes avec celle utilisée dans le domaine de la gestion des déchets (modification des articles 266 sexies et 266 nonies) ;

- la notion d’installation soumise à taxation est clarifiée afin de prendre en compte les évolutions intervenues dans le secteur du traitement des déchets. Désormais, seules les quantités de déchets entrant dans l’installation classée pour la protection de l’environnement (ICPE) soumise à TGAP

seront taxées ;

- un nouveau paragraphe 1 ter a été introduit au II de l’article 266 sexies afin d’exonérer de TGAP les déchets d’amiante liés à des matériaux de construction inertes ayant conservé leur intégrité (amiante-ciment) relevant du code 17 06 05 de la liste des déchets, reçus par les installations de stockage de déchets autorisées en vertu du titre Ier du livre V du code de l’environnement ;

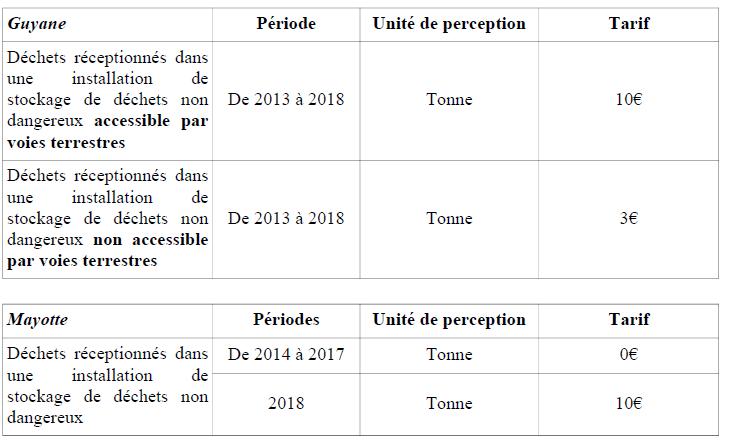

- l’article 24 de la loi de finances rectificative modifie l’article 266 nonies du code des douanes en instaurant des taux de taxation réduits, jusqu’en 2018, au bénéfice des installations de stockage de déchets non dangereux situées sur le territoire de la Guyane et de Mayotte.

A compter de 2019, les tarifs applicables en Guyane et à Mayotte sont ceux repris au tableau du a du A du 1 de l’article 266 nonies.

III. Clarification du dispositif de remboursement des taxes intérieures de consommation sur les produits énergétiques et de la taxe générale sur les activités polluantes

L’article 23 de la loi de finances rectificative pour 2013 modifie les articles 265 sexies, 265 septies, 265 octies, 266 quinquies B, 266 quinquies C et 266 decies du code des douanes afin d’harmoniser les dispositifs de restitution des taxes intérieures de consommation et de la TGAP.

La prescription et les modalités de remboursement sont alignées sur celles prévues par l’article 352 du code des douanes.

IV. Dispositions fiscales transitoires pour la taxe spéciale de consommation sur les carburants applicables à MAYOTTE

A compter 1er janvier 2014, Mayotte accède au statut de « région ultra-périphérique de l’Union européenne ». Les dispositions d’ordre fiscal en vigueur dans les départements et régions d’outre-mer s’y appliquent désormais.

L’article 48 de la loi de finances rectificative instaure un tarif de taxe spéciale de consommation (TSC) sur les carburants afin d’assurer la transition fiscale, éviter un vide juridique et une perte de recettes fiscales pour le département de Mayotte. Le conseil général de Mayotte dispose de

l’année 2014 pour délibérer et fixer les taux de TSC.

Les taux de TSC sont fixés comme suit à compter du 1er janvier 2014 :

Ces trois produits sont admis en exonération totale de TSC lorsqu’ils sont destinés à :

- la navigation maritime autre que la navigation de tourisme privée ;

- un usage autre que carburant ou combustible.

Fait le 12 mars 2014

Pour le ministre, et par délégation, l’administrateur civil,

Chef du bureau F2,

Signé

Patrick Roux

Annexe

Articles consolidés du code des douanes

Article 265

1. Les produits énergétiques repris aux tableaux B et C ci-après, mis en vente, utilisés ou destinés à être utilisés comme carburant ou combustible sont passibles d’une taxe intérieure de consommation dont les tarifs sont fixés comme suit :

Tableau A (abrogé par l’article 43 de la loi de finances rectificative n° 92-1476 du 31 décembre 1992).

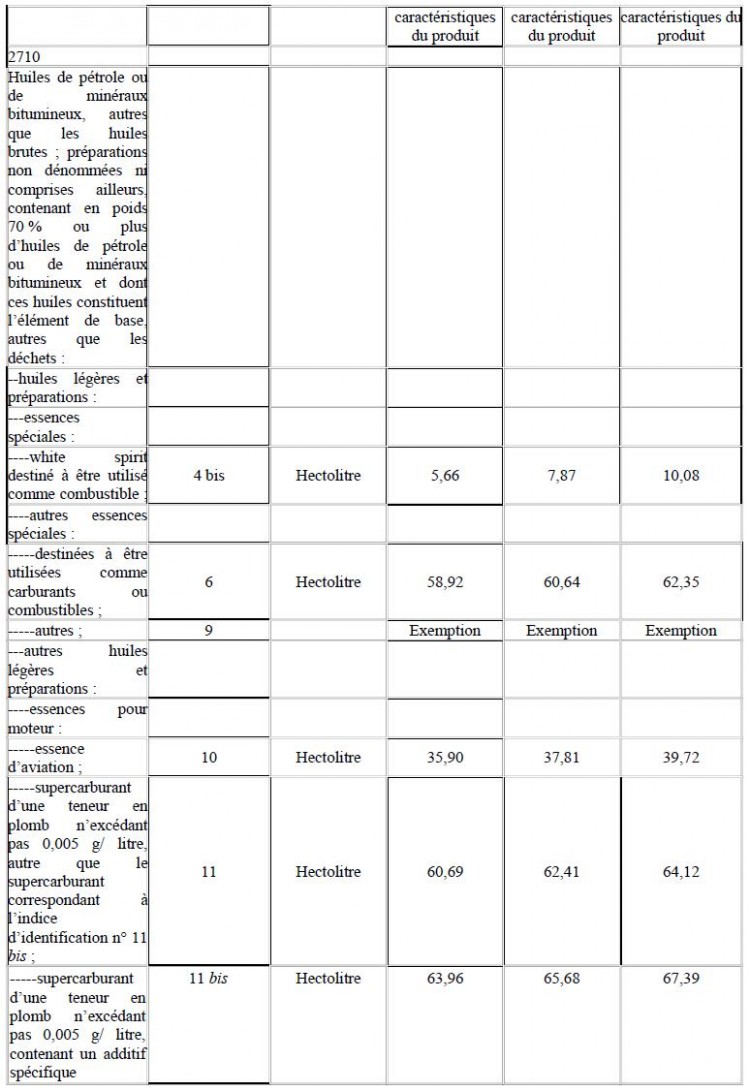

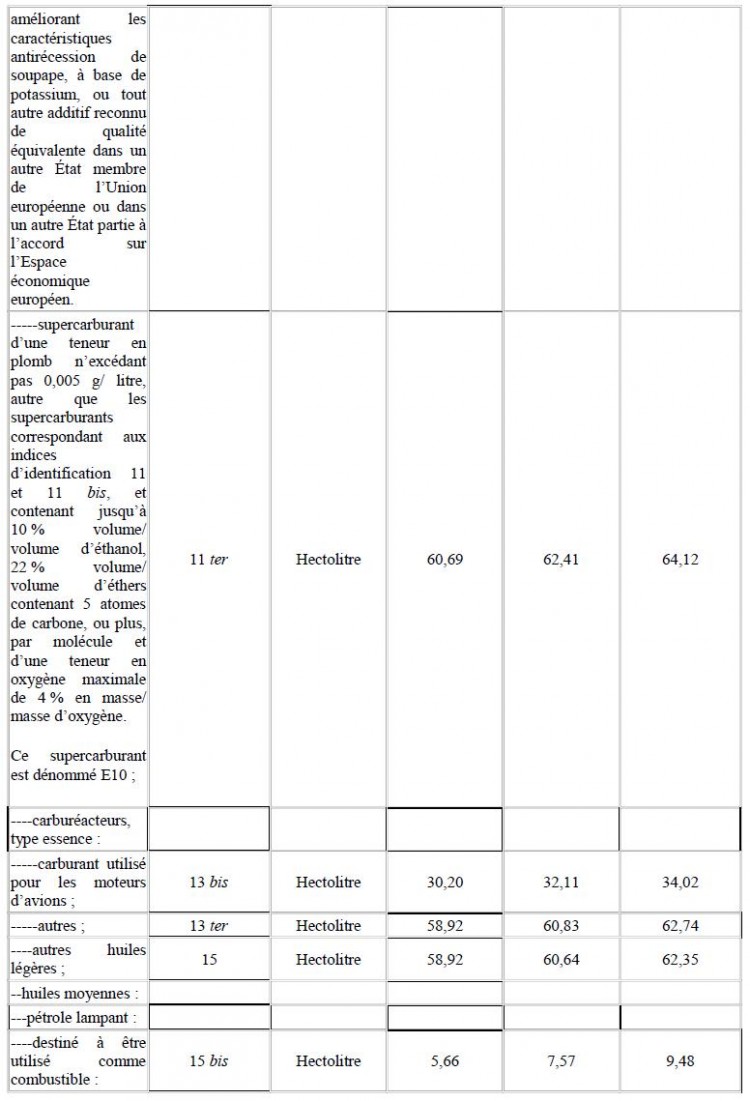

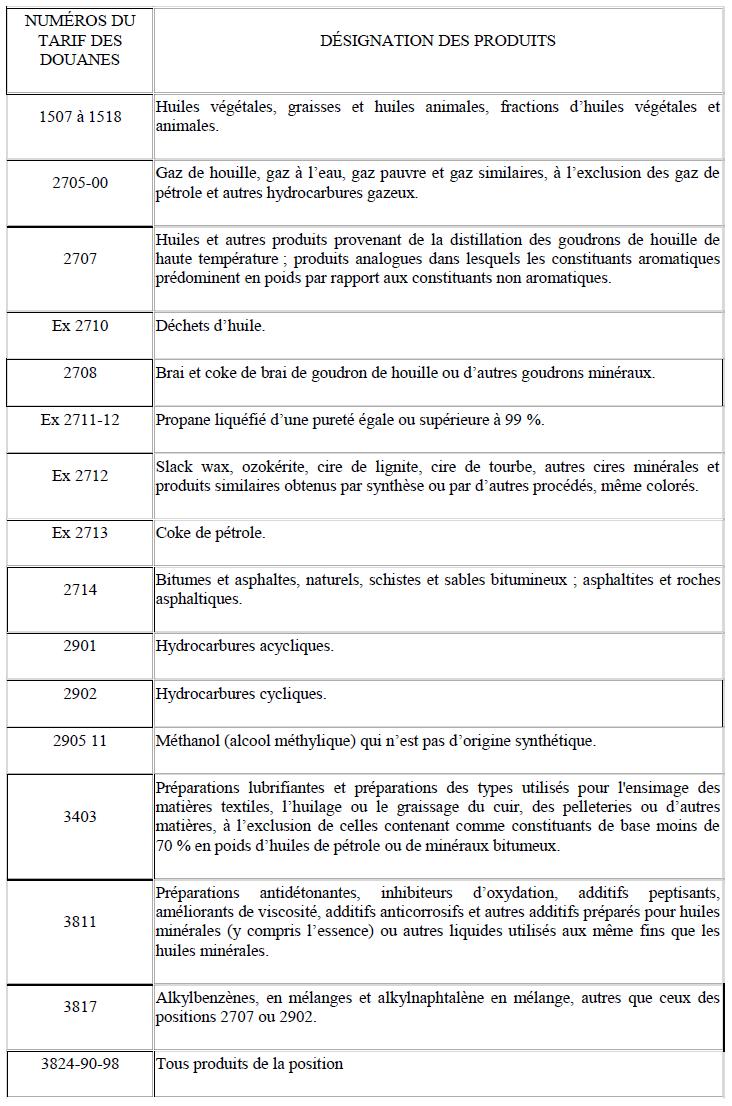

Tableau B : Produits pétroliers et assimilés.

1° Nomenclature et tarif.

2° Règles d’application.

a) et b) (alinéas abrogés).

c) Pour les produits taxables à la masse, la taxe est assise sur la masse commerciale (masse dans l’air) exprimée en kilogrammes. Pour les produits liquides taxables au volume, la taxe est assise sur le volume mesuré à l’état liquide, à la température de 15° C et exprimé en litres.

Pour le méthane, le gaz naturel et les autres hydrocarbures présentés à l’état gazeux destinés à être utilisés comme carburants, la taxe est assise sur le volume mesuré à l’état gazeux sous la pression de 760 millimètres de mercure, à la température de 0° C et exprimé en centaines de

mètres cubes avec deux décimales.

d) (alinéa abrogé).

Tableau C : Autres produits énergétiques.

1° Définition (division abrogée).

2° Tarif et règles d’application.

Les produits visés au présent tableau sont exemptés de la taxe intérieure de consommation, sauf lorsqu’ils sont destinés à être utilisés comme carburant ou combustible.

3° Nomenclature.

2. Une réfaction peut être effectuée sur les taux de taxe intérieure de consommation applicable au supercarburant repris aux indices d’identification 11 et 11 ter et au gazole repris à l’indice d’identification 22.

A compter du 1er janvier 2006, le montant de cette réfaction est de 1,77 euro par hectolitre pour le supercarburant et de 1,15 euro par hectolitre pour le gazole.

A compter du 1er janvier 2007, les conseils régionaux et l’assemblée de Corse peuvent réduire ou augmenter le montant de la réfaction du taux de la taxe intérieure de consommation applicable aux carburants vendus aux consommateurs finals sur leur territoire dans la double limite de la

fraction de tarif affectée à chaque région et à la collectivité territoriale de Corse en vertu du I de l’article 40 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 relatif à la compensation financière des transferts de compétences aux régions et de respectivement 1,77

euro par hectolitre pour le supercarburant mentionné aux indices d’identification 11 et 11 ter et 1, 15 euro par hectolitre pour le gazole mentionné à l’indice d’identification 22.

Les délibérations des conseils régionaux et de l’assemblée de Corse ne peuvent intervenir qu’une fois par an et au plus tard le 30 novembre de l’année qui précède l’entrée en vigueur du tarif modifié. Elles sont notifiées à la direction générale des douanes et droits indirects, qui procède à

la publication des tarifs de la taxe intérieure de consommation ainsi modifiés au plus tard à la fin de la première quinzaine du mois de décembre suivant. Les tarifs modifiés de la taxe intérieure de consommation entrent en vigueur le 1er janvier de l’année suivante.

3. Tout produit autre que ceux pour lesquels un tarif de taxe intérieure de consommation est prévu au tableau B du 1, destiné à être utilisé, mis en vente ou utilisé comme carburant pour moteur ou comme additif en vue d’accroître le volume final des carburants pour moteur est assujetti à la taxe intérieure de consommation au taux applicable au carburant équivalent ou au carburant dans lequel il est incorporé.

A l’exclusion de la tourbe reprise au code NC 2703 de la nomenclature douanière, tout hydrocarbure autre que ceux pour lesquels un tarif de taxe intérieure de consommation est prévu par le présent code ou tout produit mentionné au tableau C du 1, mis en vente, utilisé ou destiné à être utilisé comme combustible, est soumis à la taxe intérieure de consommation au taux applicable pour le combustible équivalent, prévue au présent article et aux articles 266 quinquies et 266 quinquies B.

4. A compter du 1er janvier 2007, les personnes physiques ou morales qui vendent, en régime de droits acquittés, des carburants visés aux indices d’identification 11, 11 ter et 22 dans des régions ou collectivités territoriales où le taux de la taxe intérieure de consommation diffère du taux appliqué lors de la mise à la consommation :

a) Acquittent le montant différentiel de taxe si le taux supporté lors de la mise à la consommation est inférieur ;

b) Peuvent demander le remboursement du différentiel de taxe dans le cas contraire.

Pour le paiement du montant différentiel de taxe et des pénalités afférentes, l’administration des douanes et droits indirects peut demander une caution. Les obligations déclaratives des opérateurs concernés sont fixées par arrêté du ministre chargé du budget.

Article 265 C

I. Les produits énergétiques mentionnés à l’article 265 ne sont pas soumis aux taxes intérieures de consommation :

1° Lorsqu’il s’agit de produits repris aux codes NC 4401 et 4402 de la nomenclature douanière ;

2° Lorsqu’ils font l’objet d’un double usage, c’est-à-dire lorsqu’ils sont utilisés à la fois comme combustible et pour des usages autres que carburant ou combustible.

Sont notamment considérés comme produits à double usage les combustibles utilisés dans des procédés métallurgiques, d’électrolyse ou de réduction chimique. Le bénéfice de la présente mesure est limité aux seules quantités de produits énergétiques utilisés pour ce double usage ;

3° Lorsqu’ils sont utilisés dans un procédé de fabrication de produits minéraux non métalliques, classé dans la nomenclature statistique des activités économiques dans la Communauté européenne, telle qu’elle résulte du règlement (CE) n° 1893/2006 du Parlement européen et du

Conseil du 20 décembre 2006 établissant la nomenclature statistique des activités économiques NACE Rév. 2 et modifiant le règlement (CEE) n° 3037/90 du Conseil ainsi que certains règlements (CE) relatifs à des domaines statistiques spécifiques, sous la division 23.

II. Les modalités d’application du I ainsi que les modalités du contrôle de la destination des produits et de leur affectation aux usages qui y sont mentionnés sont fixées par décret.

III. La consommation de produits énergétiques réalisée dans l’enceinte des établissements de production de produits énergétiques n’est pas soumise aux taxes intérieures de consommation mentionnées aux articles 265 et 266 quater lorsque cette consommation est effectuée pour la

production des produits énergétiques eux-mêmes ou pour la production de tout ou partie de l’énergie nécessaire à leur fabrication. Les éléments justificatifs permettant de n’être pas soumis aux taxes sont déterminés par décret.

Article 265 bis

1. Les produits énergétiques mentionnés à l’article 265 sont admis en exonération des taxes intérieures de consommation lorsqu’ils sont destinés à être utilisés :

a) autrement que comme carburant ou combustible ;

b) Comme carburant ou combustible à bord des aéronefs utilisés par leur propriétaire ou la personne qui en a la disposition à la suite d’une location, d’un affrètement ou à tout autre titre à des fins commerciales, notamment pour les besoins d’opérations de transport de personnes, de

transport de marchandises ainsi que pour la réalisation de prestations de services à titre onéreux.

L’exonération s’applique également aux aéronefs utilisés pour les besoins des autorités publiques ;

c) Comme carburant ou combustible à bord des navires de pêche, des navires utilisés par leur propriétaire ou la personne qui en a la disposition à la suite d’une location, d’un affrètement ou à tout autre titre à des fins commerciales, notamment pour les besoins d’opérations de transport de

personnes, de transport de marchandises ainsi que pour la réalisation de prestations de services à titre onéreux. L’exonération s’applique également aux navires utilisés pour les besoins des autorités publiques ;

d) Comme carburant ou combustible par le ministère de la défense. Cette exonération est accordée par voie de remboursement pour les produits consommés du 1er janvier 2006 au 1er janvier 2009. Toutefois, cette exonération ne s’applique pas aux produits pétroliers utilisés dans

le cadre des actions nos 01, 02, 03 et 04 du programme n° 152 " Gendarmerie nationale " de la mission interministérielle " Sécurité " ;

e) Comme carburant ou combustible pour le transport de marchandises sur les voies navigables intérieures.

2. Les carburants destinés aux moteurs d’avions sont exonérés de la taxe intérieure de consommation lorsqu’ils sont utilisés dans le cadre de la construction, du développement, de la mise au point, des essais ou de l’entretien des aéronefs et de leurs moteurs.

3. Les produits mentionnés au 1 sont également exonérés lorsqu’ils sont utilisés :

a) Pour la production d’électricité, à l’exclusion des produits utilisés dans des installations mentionnées à l’article 266 quinquies A et des produits utilisés pour leurs besoins par les petits producteurs d’électricité au sens du 4° du V de l’article L 3333-2 du code général des collectivités territoriales ;

b) Pour les besoins de l’extraction et de la production de gaz naturel.

Les modalités d’application des exonérations visées ci-dessus sont fixées par arrêté du ministre chargé du budget.

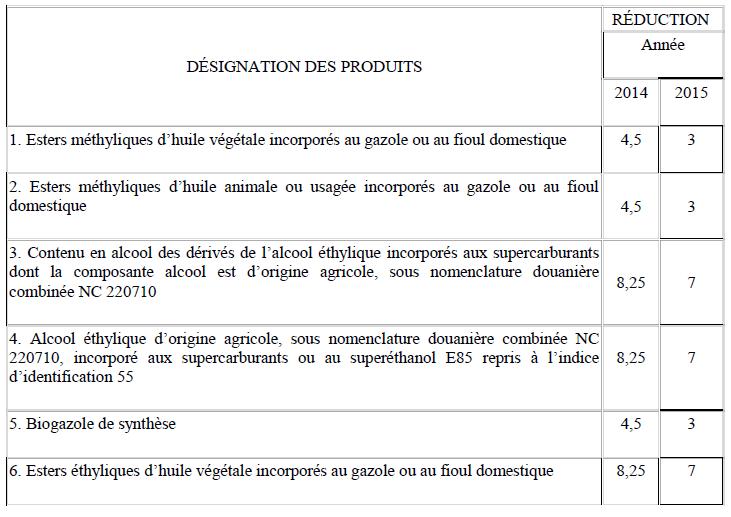

Article 265 bis A

1. Les produits désignés ci-après, élaborés sous contrôle fiscal en vue d’être utilisés comme carburant ou combustible, bénéficient, dans la limite des quantités fixées par agrément et sous réserve de respecter les critères de durabilité prévus par les articles L 661-3 à L 661-6 du code de

l’énergie, d’une réduction de la taxe intérieure de consommation dont les tarifs sont fixés au tableau B du 1 de l’article 265, ces taux de défiscalisation pouvant être revus à la hausse en fonction du contexte économique. Cette réduction est fixée comme suit :

(En euros par hectolitre)

1 bis. Abrogé.

2. Pour bénéficier de la réduction de la taxe intérieure de consommation, les unités de production des esters méthyliques d’huile végétale ou d’huile animale, des esters éthyliques d’huile végétale, de biogazole de synthèse, d’alcool éthylique et de ses dérivés doivent être agréées par le ministre chargé du budget après avis du ministre chargé de l’agriculture et du ministre chargé de l’industrie, sur procédure d’appel à candidatures publiée au Journal officiel des Communautés européennes.

2 bis. Pour l’année 2005, des agréments pour 130 000 tonnes supplémentaires par rapport aux agréments accordés en 2004 seront lancés par appel d’offres communautaire.

3. La durée de validité des agréments délivrés ne peut excéder six ans.

4. L’opérateur dont les unités sont agréées est tenu de mettre à la consommation en France ou de céder aux fins de mise à la consommation en France la quantité annuelle de biocarburants fixée par l’agrément qui lui a été accordé. Le transfert d’une partie d’un agrément délivré à une unité

de production est autorisé au profit d’une autre unité agréée d’un même opérateur. Ce transfert donne lieu à accord préalable de l’administration des douanes.

En cas de mise à la consommation ou de cession aux fins de mise à la consommation en France d’une quantité inférieure à la quantité annuelle fixée par l’agrément, cette dernière peut être réduite dans les conditions fixées par décret.

5. La réduction de la taxe intérieure de consommation est accordée lors de la mise à la consommation en France des carburants et combustibles mélangés dans des entrepôts fiscaux de production ou de stockage situés dans la Communauté européenne aux produits désignés au 1,

sur présentation de la déclaration de durabilité conforme aux prescriptions de l’article L. 661-7 du code de l’énergie, d’un certificat de production émis par l’autorité désignée par l’Etat membre de production et d’un certificat de mélange délivré par l’administration chargée du contrôle des

accises sur les huiles minérales.

5-1. Les agents de l’administration des douanes, habilités par les textes particuliers qui leur sont applicables, sont chargés du contrôle du dépôt et de la validité de la déclaration de durabilité.

6. Un décret précise les modalités d’application de ces dispositions. Toutefois, les règles relatives au premier appel à candidatures devant intervenir en application du 2 sont fixées par le ministre chargé du budget.

NOTA : A compter du 1er janvier 2016, l’article 265 bis A est abrogé.

Article 265 ter

1. Sont interdites l’utilisation à la carburation, la vente ou la mise en vente pour la carburation de produits dont l’utilisation et la vente pour cet usage n’ont pas été spécialement autorisées par des arrêtés du ministre chargé du budget et du ministre chargé de l’industrie.

Sans préjudice des interdictions ou pénalités qui pourraient résulter d’autres dispositions législatives, les produits utilisés ou destinés à être utilisés en violation des prescriptions du premier alinéa sont assujettis à la taxe intérieure de consommation selon les modalités prévues

au premier alinéa du 3 de l’article 265.

2. L’utilisation, comme carburant agricole, d’huile végétale pure par les exploitants ayant produit les plantes dont l’huile est issue est autorisée.

On entend par huile végétale pure l’huile, brute ou raffinée, produite à partir de plantes oléagineuses sans modification chimique par pression, extraction ou procédés comparables.

Les huiles végétales pures utilisées dans les conditions prévues au présent article et à l’article 265 quater, à l’exclusion de l’utilisation comme carburant pour les véhicules des flottes captives des collectivités territoriales et de leurs groupements, bénéficient d’une exonération de la taxe

intérieure de consommation.

3. Les huiles végétales pures définies au 2 peuvent être utilisées, pures ou en mélange, comme carburant dans les véhicules, y compris ceux des transports en commun des personnes, des flottes captives des collectivités territoriales ou de leurs groupements qu’ils gèrent soit directement, soit par l’intermédiaire d’un contrat de délégation de service public, ayant conclu un protocole avec le préfet et le directeur régional des douanes territorialement compétents. A cet effet, ils concluent un protocole avec le préfet et le directeur régional des douanes territorialement compétents. Les huiles végétales sont utilisées dans ce cadre sous l’entière responsabilité des utilisateurs. Elles sont soumises à la taxe intérieure de consommation au tarif applicable au gazole identifié à l’indice 22 et mentionné au tableau B du 1 de l’article 265. [Ce tarif est diminué de la valeur de la réduction appliquée aux esters méthyliques d’huile végétale mentionnés au 1 du tableau du 1 de l’article 265 bis A.]*

Un décret détermine les conditions d’application du 2.

*NOTA : la dernière phrase du premier alinéa du 3 de l’article 265 ter est supprimée à compter du 1er janvier 2016.

Article 265 sexies

Les exploitants de taxis bénéficient d’un remboursement, dans les conditions prévues à l’article 352, d’une fraction de la taxe intérieure de consommation applicable au gazole repris à l’indice d’identification 22 du 1 du tableau B du 1 de l’article 265 et au supercarburant repris à l’indice d’identification 11 du même tableau, utilisés pour les besoins de leur activité professionnelle.

Le carburant doit avoir supporté la taxe intérieure de consommation sur le territoire douanier défini au 1 de l’article 1er, sauf dans les départements d’outre-mer.

Ce remboursement est calculé en appliquant au volume des carburants acquis dans chaque région ou dans la collectivité territoriale de Corse la différence entre le taux de la taxe intérieure de consommation applicable à chacun des carburants concernés après application éventuelle de la

modulation décidée par les conseils régionaux ou l’Assemblée de Corse dans les conditions prévues au 2 de l’article 265 et 30,20 euros par hectolitre pour le gazole ou 35,90 euros par hectolitre pour le supercarburant.

Article 265 septies

Les personnes soumises au droit commercial au titre de leur activité de transport routier de marchandises, propriétaires ou, en leur lieu et place, les personnes titulaires des contrats cités à l’article 284 bis A :

a) De véhicules routiers à moteur destinés au transport de marchandises et dont le poids total autorisé en charge est égal ou supérieur à 7,5 tonnes ;

b) De véhicules tracteurs routiers dont le poids total roulant est égal ou supérieur à 7,5 tonnes, peuvent obtenir, sur demande de leur part, dans les conditions prévues à l’article 352, le remboursement d’une fraction de la taxe intérieure de consommation sur le gazole, identifié à l’indice 22 et mentionné au tableau B du 1 de l’article 265.

Le carburant doit avoir supporté la taxe intérieure de consommation sur le territoire douanier défini au 1 de l’article 1er, sauf dans les départements d’outre-mer.

Ce remboursement est calculé, au choix du demandeur :

-soit en appliquant au volume de gazole utilisé comme carburant dans des véhicules définis aux a et b, acquis dans chaque région et dans la collectivité territoriale de Corse, la différence entre 39,19 euros par hectolitre et le tarif qui y est applicable en application des articles 265 et 265 A bis ;

-soit en appliquant, au total du volume de gazole utilisé comme carburant dans des véhicules définis aux a et b, acquis dans au moins trois des régions, dont le cas échéant la collectivité territoriale de Corse, un taux moyen de remboursement calculé en pondérant les différents taux régionaux votés dans les conditions précisées au 2 de l’article 265 et à l’article 265 A bis par les volumes de gazole respectivement mis à la consommation dans chaque région et dans la collectivité territoriale de Corse. Le montant de ce taux moyen pondéré est fixé par arrêté.

Le remboursement est également accordé aux personnes établies dans un autre Etat membre de l’Union européenne qui sont en mesure de justifier qu’elles ont acquis du gazole en France au cours de la période couverte par le remboursement et que ce gazole a été utilisé comme carburant

dans des véhicules définis aux a et b ci-dessus.

Les modalités d’application du présent article sont fixées par décret.

Article 265 octies

Les exploitants de transport public routier en commun de voyageurs peuvent obtenir, sur demande de leur part, dans les conditions prévues à l’article 352, le remboursement d’une fraction de la taxe intérieure de consommation sur le gazole, identifié à l’indice 22 et mentionné au tableau B du 1 de l’article 265.

Est considérée comme exploitant la personne qui consomme effectivement le gazole qui lui a été préalablement facturé, au titre de l’exploitation de transports publics routiers en commun de voyageurs.

Ce remboursement est calculé, au choix de l’entreprise :

- soit en appliquant au volume de gazole utilisé comme carburant dans des véhicules affectés à ce transport, acquis dans chaque région et dans la collectivité territoriale de Corse, la différence entre 39,19 euros par hectolitre et le tarif qui y est applicable en application des articles 265 et 265 A bis ;

-soit en appliquant au total du volume de gazole utilisé comme carburant dans les véhicules affectés à ce transport, acquis dans au moins trois des régions, dont le cas échéant la collectivité territoriale de Corse, un taux moyen de remboursement calculé en pondérant les différents taux régionaux votés dans les conditions précisées au 2 de l’article 265 et à l’article 265 A bis par les volumes de gazole respectivement mis à la consommation dans chaque région et dans la collectivité territoriale de Corse. Le montant de ce taux moyen pondéré est fixé par arrêté.

Le carburant doit avoir supporté la taxe intérieure de consommation sur le territoire douanier défini au 1 de l’article 1er, sauf dans les départements d’outre-mer.

Le remboursement est également accordé aux entreprises établies dans un autre Etat membre de l’Union européenne qui sont en mesure de justifier qu’elles ont acquis du gazole en France au cours de la période couverte par le remboursement et que ce gazole a été utilisé comme carburant

dans des véhicules affectés au transport public routier en commun de voyageurs.

Les modalités d’application du présent article sont fixées par décret.

Article 265 nonies

Pour les personnes qui exploitent des installations grandes consommatrices d’énergie au sens de l’article 17 de la directive 2003/96/ CE du 27 octobre 2003 restructurant le cadre communautaire de taxation des produits énergétiques et de l’électricité, qui exercent une activité mentionnée à l’annexe I à la directive 2003/87/ CE du Parlement européen et du Conseil du 13 octobre 2003 établissant un système d’échange de quotas d’émission de gaz à effet de serre dans la Communauté et modifiant la directive 96/61/ CE du Conseil, soumises aux dispositions de ladite directive, le tarif de la taxe intérieure de consommation applicable aux consommations de produits à usage combustible effectuées pour les besoins de ces installations est celui qui leur est applicable à la date du 31 décembre 2013.

Lorsque les installations grandes consommatrices d’énergie au sens de l’article 17 de la directive 2003/96/ CE du Conseil du 27 octobre 2003 précitée, sont incluses dans le système d’échange de quotas d’émissions de gaz à effet de serre, conformément à la procédure prévue à l’article 24 de la directive 2003/87/ CE du Parlement européen et du Conseil du 13 octobre 2003 précitée, les consommations de produits énergétiques à usage combustible effectuées pour les besoins de ces installations bénéficient également du tarif de la taxe intérieure de consommation en vigueur au 31 décembre 2013, à compter de la date à laquelle la Commission européenne a approuvé la demande d’inclusion prévue au même article 24.

Les modalités d’application du présent article ainsi que les modalités du contrôle de la destination des produits et de leur affectation aux besoins des installations grandes consommatrices d’énergie qui y sont mentionnées sont fixées par décret.

Article 266 quinquies

1. Le gaz naturel repris aux codes NC 2711-11 et 2711-21 de la nomenclature douanière, ainsi que le produit résultant du mélange du gaz naturel repris aux codes NC 2711-11 et 2711-21 et d’autres hydrocarbures gazeux repris au code NC 2711, destinés à être utilisés comme combustibles, sont soumis à une taxe intérieure de consommation.

2. Le fait générateur de la taxe intervient lors de la livraison de ces produits par un fournisseur à un utilisateur final et la taxe est exigible au moment de la facturation, y compris des acomptes, ou au moment des encaissements si ceux-ci interviennent avant le fait générateur ou la facturation. Le fait générateur intervient et la taxe est également exigible au moment de l’importation, lorsque ces produits sont directement importés par l’utilisateur final pour ses besoins propres.

Dans les autres cas, le fait générateur et l’exigibilité de la taxe interviennent lors de la consommation de ces produits effectuée sur le territoire douanier de la France par un utilisateur final.

3. La taxe est due :

a) Par le fournisseur de gaz naturel.

Est considérée comme fournisseur de gaz naturel toute personne titulaire de l’autorisation prévue au I de l’article 5 de la loi n° 2003-8 du 3 janvier 2003 relative aux marchés du gaz et de l’électricité et au service public de l’énergie ;

b) A l’importation, par la personne désignée comme destinataire réel des produits sur la déclaration en douane d’importation ;

c) Par l’utilisateur final mentionné au dernier alinéa du 2.

4. a. Les produits mentionnés au 1 ne sont pas soumis à la taxe intérieure de consommation prévue au 1 lorsqu’ils sont utilisés :

1° Autrement que comme combustible, sous réserve des dispositions de l’article 265 ;

2° A un double usage au sens du 2° du I de l’article 265 C ;

3° Dans un procédé de fabrication de produits minéraux non métalliques mentionné au 3° du I de l’article 265 C.

b. Les produits mentionnés au 1 ne sont pas soumis à la taxe intérieure de consommation prévue au 1 lorsqu’ils sont consommés dans les conditions prévues au III de l’article 265 C.

5. Les produits mentionnés au 1 sont exonérés de la taxe intérieure de consommation prévue au 1 lorsqu’ils sont utilisés :

a) Pour la production d’électricité, à l’exclusion des produits mentionnés au 1 utilisés pour leurs besoins par les petits producteurs d’électricité au sens du 4° du V de l’article L 3333-2 du code général des collectivités territoriales.

Cette exonération ne s’applique pas aux produits mentionnés au 1 destinés à être utilisés dans les installations visées à l’article 266 quinquies A et qui bénéficient d’un contrat d’achat d’électricité conclu en application de l’article L. 314-1 du code de l’énergie ou mentionné à l’article L. 121- 27 du même code ;

b) Pour les besoins de l’extraction et de la production du gaz naturel ;

c) (Abrogé) ;

d) Pour la consommation des autorités régionales et locales ou des autres organismes de droit public pour les activités ou opérations qu’ils accomplissent en tant qu’autorités publiques jusqu’au 1er janvier 2009.

6. Les modalités d’application des 4 et 5, ainsi que les modalités du contrôle et de la destination des produits et de leur affectation aux usages qui y sont mentionnés sont fixées par décret.

7. Sont également exonérés de la taxe intérieure de consommation mentionnée au 1 les gaz repris au code NC 2705, ainsi que le biogaz repris au code NC 2711-29, lorsqu’il n’est pas mélangé au gaz naturel.

8. La taxe intérieure de consommation mentionnée au 1 est assise sur la quantité d’énergie livrée. Elle est déterminée conformément au tableau ci-dessous :

Le montant du tarif total est arrondi au mégawattheure le plus voisin.

9. a. Les fournisseurs de gaz naturel établis sur le territoire douanier de la France se font enregistrer auprès de l’administration des douanes et droits indirects chargée du recouvrement de la taxe intérieure de consommation préalablement au commencement de leur activité.

Ils tiennent une comptabilité des livraisons de gaz naturel qu’ils effectuent en France et communiquent à l’administration chargée du recouvrement la date et le lieu de livraison effectif, le nom ou la raison sociale et l’adresse du destinataire. La comptabilité des livraisons doit être présentée à toute réquisition de l’administration.

b. Les fournisseurs qui ne sont pas établis sur le territoire douanier de la France désignent une personne qui y est établie et qui a été enregistrée auprès de l’administration des douanes et droits indirects, pour effectuer en leurs lieu et place les obligations qui leur incombent et acquitter la taxe intérieure de consommation.

c. Les utilisateurs finals mentionnés au second alinéa du 2 et ceux qui importent du gaz naturelpour leurs besoins propres se font enregistrer auprès de l’administration des douanes et droits indirects. Ils lui communiquent tous les éléments d’assiette nécessaires pour l’établissement de la taxe.

d. Les fournisseurs doivent communiquer chaque année à l’administration des douanes la liste de leurs clients non domestiques, selon les modalités définies par arrêté du ministre chargé du budget.

10. La taxe est acquittée, selon une périodicité trimestrielle, auprès du service des douanes désigné lors de l’enregistrement.

Les quantités d’énergie livrées à un utilisateur final ou importées ou, dans les autres cas, consommées par un utilisateur final au titre d’un trimestre, pour lesquelles la taxe est devenue exigible, sont portées sur une déclaration déposée dans un délai de deux mois suivant le trimestre concerné. La taxe correspondante est acquittée lors du dépôt de la déclaration.

La forme de la déclaration d’acquittement et les modalités déclaratives sont définies par arrêté du ministre chargé du budget.

La déclaration d’acquittement peut être effectuée par voie électronique.

11. Les personnes qui ont reçu des produits mentionnés au 1, sans que ces produits soient soumis à la taxe intérieure de consommation dans les conditions mentionnées au 4, ou en exonération conformément au 5, sont tenues, sans préjudice des pénalités éventuellement applicables, d’acquitter les taxes ou le supplément de taxes dû, lorsque les produits n’ont pas été affectés à la destination ou à l’utilisation ayant justifié l’absence de taxation, l’exonération, l’octroi d’un régime fiscal privilégié ou d’un taux réduit.

12. Lorsque les produits mentionnés au 1 ont été normalement soumis à la taxe intérieure de consommation alors qu’ils ont été employés en tout ou partie par l’utilisateur final à un usage non taxable prévu au 4 ou à un usage exonéré prévu au 5, l’utilisateur final peut demander le remboursement de la taxe ou de la fraction de taxe, dans les conditions prévues à l’article 352.

Lorsque les produits mentionnés au 1 soumis à la taxe ont fait l’objet d’un rachat par le fournisseur auprès de son client, la taxe est remboursée au fournisseur, pour autant que le fournisseur justifie qu’il a précédemment acquitté la taxe. Ce remboursement peut s’effectuer par imputation sur le montant de la taxe due.

Article 266 quinquies B

1. Les houilles, les lignites et les cokes repris aux codes NC 2701,2702 et 2704 et destinés à être utilisés comme combustible sont soumis à une taxe intérieure de consommation.

2. Le fait générateur de la taxe intervient et la taxe est exigible lors de la livraison de ces produits par un fournisseur à un utilisateur final. Le fait générateur intervient et la taxe est également exigible au moment de l’importation, lorsque les produits sont directement importés par l’utilisateur final pour ses besoins propres.

Dans les autres cas, le fait générateur et l’exigibilité de la taxe interviennent lors de la consommation des houilles, lignites et cokes effectuée sur le territoire douanier de la France par un utilisateur final.

3. La taxe est due :

1° Par le fournisseur des produits. Est considérée comme fournisseur de houilles, de lignites ou de cokes toute personne qui se livre au négoce de ces produits ;

2° A l’importation, par la personne désignée comme destinataire réel des produits sur la déclaration en douane d’importation.

3° Par l’utilisateur final mentionné au dernier alinéa du 2.

4.1° Les produits mentionnés au 1 ne sont pas soumis à la taxe intérieure de consommation lorsqu’ils sont utilisés :

a) Autrement que comme combustible ;

b) A un double usage au sens du 2° du I de l’article 265 C ;

c) Dans un procédé de fabrication de produits minéraux non métalliques, classé dans la nomenclature statistique des activités économiques dans la Communauté européenne, telle qu’elle résulte du règlement (CE) n° 1893/2006 du Parlement européen et du Conseil du 20 décembre 2006 précité, sous la division 23 ;

2° Les houilles, lignites et cokes ne sont pas soumis à la taxe intérieure de consommation mentionnée au 1 lorsqu’ils sont consommés dans les conditions prévues au III de l’article 265 C ;

3° Les modalités d’application des 1° et 2° ainsi que les modalités du contrôle de la destination des produits et de leur affectation aux usages qui y sont mentionnés sont fixées par décret.

5. Les produits mentionnés au 1 sont exonérés de la taxe intérieure de consommation lorsqu’ils sont utilisés :

1° Pour la production d’électricité, à l’exclusion des produits utilisés dans des installations mentionnées à l’article 266 quinquies A et qui bénéficient d’un contrat d’achat d’électricité conclu en application de l’article L. 314-1 du code de l’énergie ou mentionné à l’article L. 121- 27 du même code et des produits utilisés pour leurs besoins par les petits producteurs d’électricité au sens du 4° du V de l’article L 3333-2 du code général des collectivités territoriales ;

2° Pour les besoins de leur extraction et de leur production ;

3° (Abrogé) ;

4° Par les entreprises de valorisation de la biomasse dont les achats de combustibles et d’électricité utilisés pour cette valorisation représentent au moins 3 % de leur chiffre d’affaires, sous réserve qu’elles soient soumises au régime des quotas d’émission de gaz à effet de serre prévu aux articles L 229-5 à L 229-19 du code de l’environnement ou qu’elles appliquent des accords volontaires de réduction de gaz à effet de serre permettant d’atteindre des objectifs environnementaux équivalents ou d’accroître leur rendement énergétique.

6. La taxe intérieure de consommation mentionnée au 1 est assise sur la quantité d’énergie livrée. Elle est déterminée conformément au tableau ci-dessous :

Le montant du tarif total est arrondi au mégawattheure le plus voisin.

7.1° Les fournisseurs de houilles, de lignites ou de cokes établis en France sont tenus de se faire enregistrer auprès de l’administration des douanes et droits indirects chargée du recouvrement de la taxe intérieure de consommation préalablement au commencement de leur activité.

Ils tiennent une comptabilité des livraisons qu’ils effectuent en France et communiquent à l’administration chargée du recouvrement le lieu de livraison effectif, le nom ou la raison sociale et l’adresse du destinataire. La comptabilité des livraisons doit être présentée à toute réquisition de l’administration ;

2° Les fournisseurs non établis en France désignent une personne qui y est établie et a été enregistrée auprès de l’administration des douanes et droits indirects pour effectuer en leurs lieu et place les obligations qui leur incombent et acquitter la taxe intérieure de consommation.

3° La taxe est acquittée, selon une périodicité trimestrielle, auprès de l’administration des douanes et droits indirects.

Les quantités d’énergie livrées à un utilisateur final ou importées ou, dans les autres cas, consommées par un utilisateur final au titre d’un trimestre, pour lesquelles la taxe est devenue exigible, sont portées sur une déclaration déposée dans un délai de deux mois suivant le trimestre concerné. La taxe correspondante est acquittée lors du dépôt de la déclaration.

La forme de la déclaration d’acquittement et les modalités déclaratives sont définies par arrêté du ministre chargé du budget.

La déclaration d’acquittement peut être effectuée par voie électronique ;

4° Les fournisseurs communiquent chaque année à l’administration des douanes la liste de leurs clients non domestiques, selon les modalités définies par arrêté du ministre chargé du budget.

8. Les personnes qui ont reçu des produits mentionnés au 1 sans que ces produits soient soumis à la taxe intérieure de consommation dans les cas prévus au 4 ou qui les ont reçus en exonération de cette taxe dans les cas prévus au 5 sont tenues, sans préjudice des pénalités applicables, au paiement de la taxe lorsque ces produits n’ont pas été affectés à la destination ou à l’utilisation ayant justifié l’absence de taxation ou l’exonération.

9. Abrogé (à compter du 1er janvier 2008).

10. Lorsque les houilles, lignites et cokes ont été normalement soumis à la taxe intérieure de consommation alors qu’ils ont été employés en tout ou partie par l’utilisateur final à un usage non taxable prévu au 4 ou à un usage exonéré prévu au 5 du présent article, l’utilisateur final peut demander le remboursement de la taxe ou de la fraction de taxe, dans les conditions prévues à l’article 352.

Article 266 quinquies C

1. Il est institué une taxe intérieure sur la consommation finale d’électricité relevant du code NC 2716 de la nomenclature douanière, fournie ou consommée sous une puissance souscrite supérieure à 250 kilovoltampères.

2. Le fait générateur de la taxe intervient lors de la livraison de l’électricité par un fournisseur à chaque point de livraison situé en France d’un utilisateur final. La taxe est exigible au moment de la livraison. Toutefois, lorsque la livraison donne lieu à des décomptes ou à des encaissements successifs et que le redevable a exercé l’option prévue au second alinéa du a du 2 de l’article 269 du code général des impôts, l’exigibilité intervient au moment du débit.

L’exigibilité intervient, en tout état de cause, dès la perception d’acomptes financiers lorsqu’il en est demandé avant l’intervention du fait générateur.

Dans le cas mentionné au 2° du 3 du présent article, le fait générateur et l’exigibilité de la taxe interviennent lors de la consommation de l’électricité.

3. Sont redevables de la taxe :

1° Les fournisseurs d’électricité.

Un fournisseur d’électricité s’entend de la personne qui produit ou achète de l’électricité en vue de la revendre à un consommateur final.

Le montant de la taxe dû par les fournisseurs apparaît distinctement, en addition au prix de vente de l’électricité, sur les factures qu’ils émettent ou qui sont émises pour leur compte ;

2° Les personnes qui produisent de l’électricité et l’utilisent pour leurs propres besoins.

4. L’électricité n’est pas soumise à la taxe mentionnée au 1 dans les cas suivants :

1° Lorsqu’elle est principalement utilisée dans des procédés métallurgiques, d’électrolyse ou de réduction chimique. Le bénéfice de la présente mesure ne s’applique pas aux quantités d’électricité utilisées pour des besoins autres que ceux de ces procédés ;

2° Lorsque sa valeur représente plus de la moitié du coût d’un produit ;

3° Lorsqu’elle est utilisée dans des procédés de fabrication de produits minéraux non métalliques classés conformément au règlement (CEE) n° 3037/90 du Conseil, du 9 octobre 1990, relatif à la nomenclature statistique des activités économiques dans la Communauté européenne ;

4° Lorsqu’elle est consommée dans l’enceinte des établissements de production de produits énergétiques, pour les besoins de la production des produits énergétiques eux-mêmes ou pour ceux de la production de tout ou partie de l’énergie nécessaire à leur fabrication.

5. L’électricité est exonérée de la taxe mentionnée au 1 lorsqu’elle est :

1° Utilisée pour la production de l’électricité et pour le maintien de la capacité de production de l’électricité ;

2° Utilisée pour le transport de personnes et de marchandises par train, métro, tramway et trolleybus ;

3° Produite à bord des bateaux ;

4° Produite par de petits producteurs d’électricité qui la consomment pour les besoins de leur activité. Sont considérées comme petits producteurs d’électricité les personnes qui exploitent des installations de production d’électricité dont la production annuelle n’excède pas 240 millions de kilowattheures par site de production ;

5° D’une puissance souscrite supérieure à 250 kilovoltampères et utilisée par des personnes grandes consommatrices d’énergie soumises à autorisation pour l’émission de gaz à effet de serre pour les besoins des installations mentionnées à l’article L 229-5 du code de l’environnement.

Sont considérées comme grandes consommatrices en énergie les entreprises :

- dont les achats d’électricité de puissance souscrite supérieure à 250 kilovoltampères et de produits énergétiques soumis aux taxes intérieures de consommation visées aux articles 265, 266 quinquies et 266 quinquies B du présent code atteignent au moins 3 % du chiffre d’affaires ;

- ou pour lesquelles le montant total de la taxe applicable à l’électricité de puissance souscrite supérieure à 250 kilovoltampères et des taxes intérieures de consommation visées au précédent alinéa est au moins égal à 0,5 % de la valeur ajoutée telle que définie à l’article 1586 sexies du code général des impôts.

6. Sont admis en franchise de la taxe les achats d’électricité effectués par les gestionnaires de réseaux publics de transport et de distribution d’électricité pour les besoins de la compensation des pertes inhérentes aux opérations de transport et de distribution de l’électricité.

7. Les personnes qui ont reçu de l’électricité qu’elles utilisent dans les conditions mentionnées aux 4 à 6 adressent à leurs fournisseurs une attestation, conforme au modèle fixé par arrêté du ministre chargé du budget, justifiant la livraison de cette électricité sans application de la taxe.

Elles sont tenues d’acquitter la taxe ou le supplément de taxe due lorsque tout ou partie de l’électricité n’a pas été affectée à l’usage ayant justifié l’absence de taxation, l’exonération ou la franchise.

8. La taxe est assise sur la quantité d’électricité d’une puissance souscrite supérieure à 250 kilovoltampères fournie ou consommée, exprimée en mégawattheures ou fraction de mégawattheure.

Le tarif de la taxe est fixé à 0,50 € par mégawattheure.

Les fournisseurs d’électricité établis en France sont tenus de se faire enregistrer auprès de l’administration des douanes et droits indirects chargée du recouvrement de la taxe intérieure de consommation préalablement au commencement de leur activité.

Ils tiennent une comptabilité des livraisons d’électricité d’une puissance souscrite supérieure à 250 kilovoltampères qu’ils effectuent en France et communiquent à l’administration chargée du recouvrement le lieu de livraison effectif, le nom ou la raison sociale et l’adresse du destinataire.

La comptabilité des livraisons doit être présentée à toute réquisition de l’administration.

Les fournisseurs d’électricité non établis en France désignent une personne qui y est établie et a été enregistrée auprès de l’administration des douanes et droits indirects pour effectuer en leur lieu et place les obligations qui leur incombent et acquitter la taxe intérieure sur la consommation finale d’électricité. À défaut, la taxe est due par le destinataire du produit soumis à accise.

Les fournisseurs communiquent chaque année à l’administration des douanes la liste de leurs clients non domestiques, selon les modalités définies par arrêté du ministre chargé du budget.

9. La taxe est acquittée, selon une périodicité trimestrielle, auprès de l’administration des douanes et des droits indirects.

Les quantités d’électricité de puissance souscrite supérieure à 250 kilovoltampères livrées à un utilisateur final ou consommées par un utilisateur final au titre d’un trimestre, pour lesquelles la taxe est devenue exigible, sont portées sur une déclaration déposée dans un délai de deux mois suivant le trimestre concerné. La taxe correspondante est acquittée lors du dépôt de la déclaration. Toutefois, les petits producteurs mentionnés au 4° du 5 sont dispensés de l’obligation d’établir la déclaration.

La forme de la déclaration d’acquittement et les modalités déclaratives sont définies par arrêté du ministre chargé du budget.

La déclaration d’acquittement peut être effectuée par voie électronique.

10. Lorsque l’électricité a été normalement soumise à la taxe intérieure de consommation alors qu’elle a été employée en tout ou partie par l’utilisateur final à un usage non taxable prévu au 4 ou à un usage exonéré prévu au 5 du présent article, l’utilisateur final peut demander le remboursement de la taxe ou de la fraction de taxe, dans les conditions prévues à l’article 352.

Un décret détermine les modalités d’application de l’assiette de la taxe lorsque les livraisons d’électricité donnent lieu, de la part des fournisseurs, à des décomptes ou à des encaissements successifs ou à la perception d’acomptes financiers. Il détermine également les modalités du contrôle et de la destination de l’électricité et de son affectation aux usages mentionnés aux 4 à 6.

Article 266 sexies

I. Il est institué une taxe générale sur les activités polluantes qui est due par les personnes physiques ou morales suivantes :

1. Tout exploitant d’une installation de stockage ou de traitement thermique de déchets non dangereux soumise à autorisation en application du titre Ier du livre V du code de l’environnement, tout exploitant d’une installation de stockage, de traitement thermique ou de tout autre traitement de déchets dangereux soumise à autorisation en application du même titre Ier et non exclusivement utilisée pour les déchets que l’entreprise produit ou toute personne qui transfère ou fait transférer des déchets vers un autre État en application du règlement (CE) n° 1013/2006 du Parlement européen et du Conseil du 14 juin 2006 concernant les transferts de déchets ;

2. Tout exploitant d’une installation soumise à autorisation au titre du livre V (titre Ier) du code de l’environnement dont la puissance thermique maximale lorsqu’il s’agit d’installations de combustion, la capacité lorsqu’il s’agit d’installations de traitement thermique d’ordures ménagères, ou le poids des substances mentionnées au 2 de l’article 266 septies émises en une année lorsque l’installation n’entre pas dans les catégories précédentes, dépassent certains seuils fixés par décret en Conseil d’Etat ;

3. (alinéa abrogé à compter du 1er janvier 2005) ;

4. a) Toute personne qui, pour les besoins de son activité économique, livre pour la première fois sur le marché intérieur ou utilise pour la première fois des lubrifiants susceptibles de produire des huiles usagées ;

b) Toute personne qui, pour les besoins de son activité économique, utilise des huiles et des préparations lubrifiantes, autres que celles mentionnées au a, produisant des huiles usagées dont le rejet dans le milieu naturel est interdit ;

c) Toute personne qui, pour les besoins de son activité économique, utilise des huiles et des préparations lubrifiantes à usage perdu, autres que celles mentionnées aux a et b, correspondant aux catégories suivantes (Europalub/ CPL) : huiles pour moteur deux-temps (1C/ D. dt), graisses utilisées en système ouvert (3A1/ J1 et 3A2/ J2), huiles pour scies à chaînes (6B/ B2), huiles de démoulage/ décoffrage (6C/ K. 4a) ;

5. Toute personne qui, pour les besoins de son activité économique, livre pour la première fois sur le marché intérieur ou utilise pour la première fois des préparations pour lessives, y compris des préparations auxiliaires de lavage, ou des produits adoucissants ou assouplissants pour le linge relevant respectivement des rubriques 34022090, 34029090 et 38091010 à 38099100 du tarif douanier ;

6. a) Toute personne qui, pour les besoins de son activité économique, livre pour la première fois sur le marché intérieur des matériaux d’extraction de toutes origines se présentant naturellement sous la forme de grains ou obtenus à partir de roches concassées ou fractionnées, dont la plus grande dimension est inférieure ou égale à 125 millimètres et dont les caractéristiques et usages sont fixés par décret ;

b) Toute personne qui, pour les besoins de son activité économique, utilise pour la première fois des matériaux mentionnés au a ;

7. Alinéa abrogé ;

8. a. Tout exploitant d’un établissement industriel ou commercial ou d’un établissement public à caractère industriel et commercial dont certaines installations sont soumises à autorisation au titre du livre V (titre Ier) du code de l’environnement ;

b. Tout exploitant d’un établissement mentionné au a dont les activités, figurant sur une liste établie par décret en Conseil d’État après avis du Conseil supérieur de la prévention des risques technologiques, font courir, par leur nature ou leur volume, des risques particuliers à l’environnement ;

9. Alinéa abrogé ;

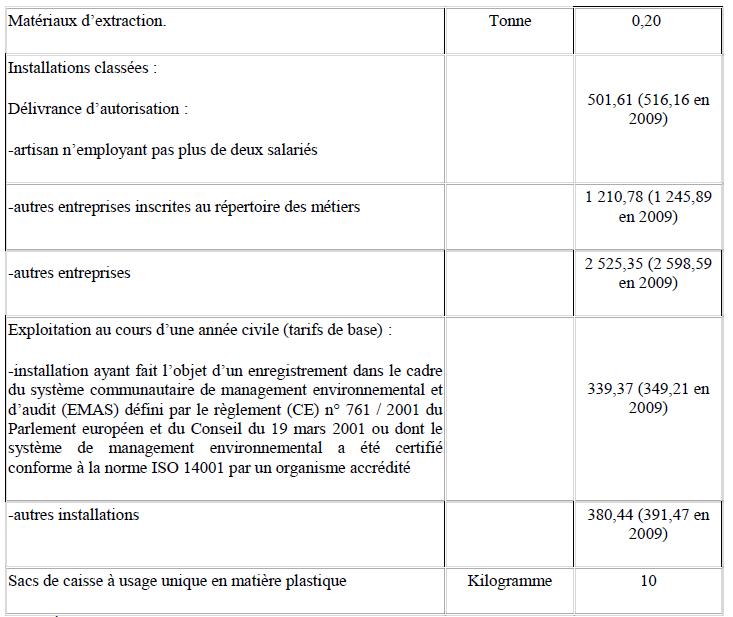

10. A compter du 1er janvier 2014, toute personne qui, pour les besoins de son activité économique, livre pour la première fois sur le marché intérieur ou utilise pour la première fois des sacs de caisse à usage unique en matière plastique, dont les caractéristiques sont définies par décret.

II. La taxe ne s’applique pas :

1. Aux installations de traitement thermique ou de tout autre traitement de déchets dangereux exclusivement affectées à la valorisation comme matière par incorporation des déchets dans un processus de production ou tout autre procédé aboutissant à la vente de matériaux ;

1 bis. Aux transferts de déchets vers un autre État lorsqu’ils sont destinés à y faire l’objet d’une valorisation comme matière ;

1 ter. Aux installations de stockage des déchets autorisées, au titre du titre Ier du livre V du code de l’environnement, à recevoir des déchets d’amiante liés à des matériaux de construction inertes ayant conservé leur intégrité (amiante-ciment) relevant du code 17 06 05 de la liste des déchets, pour la quantité de déchets d’amiante-ciment reçus ;

1 quater. (Abrogé) ;

1 quinquies. Aux réceptions de déchets non dangereux générés par une catastrophe naturelle, dont l’état est constaté par arrêté, entre la date de début de sinistre et soixante jours après la fin du sinistre. Les quantités non taxables font l’objet d’une comptabilité matière séparée ;

1 sexies. Aux installations de co-incinération pour les déchets non dangereux qu’elles réceptionnent ;

2. Aux installations d’injection d’effluents industriels autorisées en application de l’article 84 de la loi n° 2003-699 du 30 juillet 2003 relative à la prévention des risques technologiques et naturels et à la réparation des dommages ;

3. Aux produits mentionnés au 6 du I du présent article issus d’une opération de recyclage ou qui présentent une teneur sur produit sec d’au moins 97 % d’oxyde de silicium ;

4. Aux lubrifiants, aux préparations pour lessives, y compris les préparations auxiliaires de lavage, aux produits adoucissants ou assouplissants pour le linge, aux matériaux d’extraction, mentionnés respectivement au a du 4 et aux 5, et 6 du I du présent article lorsque la première livraison après fabrication nationale consiste en une expédition directe à destination d’un Etat membre de la Communauté européenne ou en une exportation ;

5. A l’exploitation d’installations classées par les entreprises inscrites au répertoire des métiers ;

6. Aux lubrifiants biodégradables, non écotoxiques et d’origine renouvelable respectant les critères définis pour le label écologique communautaire des lubrifiants dans la décision n° 2005/360/ CE de la Commission européenne du 26 avril 2005 établissant les critères écologiques et les exigences associées en matière d’évaluation et de vérification pour l’attribution du label écologique communautaire aux lubrifiants ;

7. Aux sacs de caisse à usage unique en matière plastique biodégradables constitués, dans des conditions définies par décret, d’un minimum de 40 % de matières végétales en masse.

III. Sont exonérées de la taxe mentionnée au I, dans la limite de 20 % de la quantité annuelle totale de déchets reçus par installation, les réceptions de matériaux ou déchets inertes. Sont considérés comme déchets inertes les déchets qui ne se décomposent pas, ne brûlent pas et ne produisent aucune autre réaction physique ou chimique, ne sont pas biodégradables et ne détériorent pas d’autres matières avec lesquelles ils entrent en contact, d’une manière susceptible d’entraîner une pollution de l’environnement ou de nuire à la santé humaine.

Article 266 septies

Le fait générateur de la taxe mentionnée à l’article 266 sexies est constitué par :

1. La réception des déchets par les exploitants mentionnés au 1 du I de l’article 266 sexies ;

1 bis. Le transfert des déchets à la date figurant sur le document de suivi adressé aux autorités compétentes du pays d’expédition en application du règlement (CE) n° 1013/2006 du Parlement européen et du Conseil, du 14 juin 2006, concernant les transferts de déchets ou, à défaut de document de suivi, à la date de sortie du territoire ;

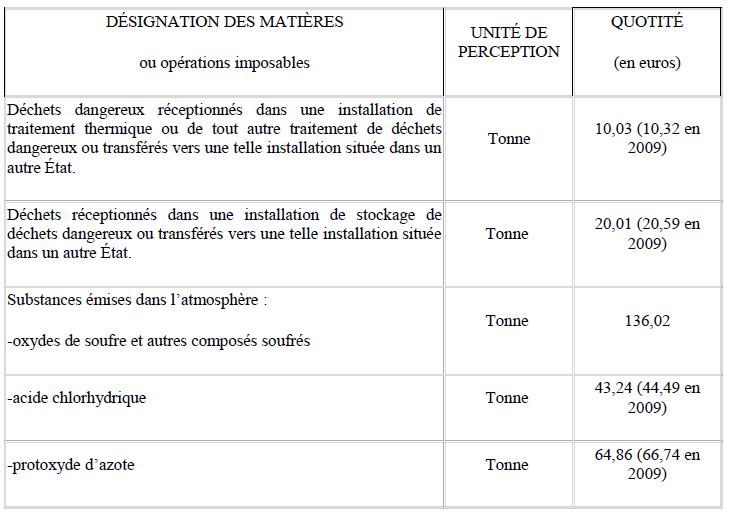

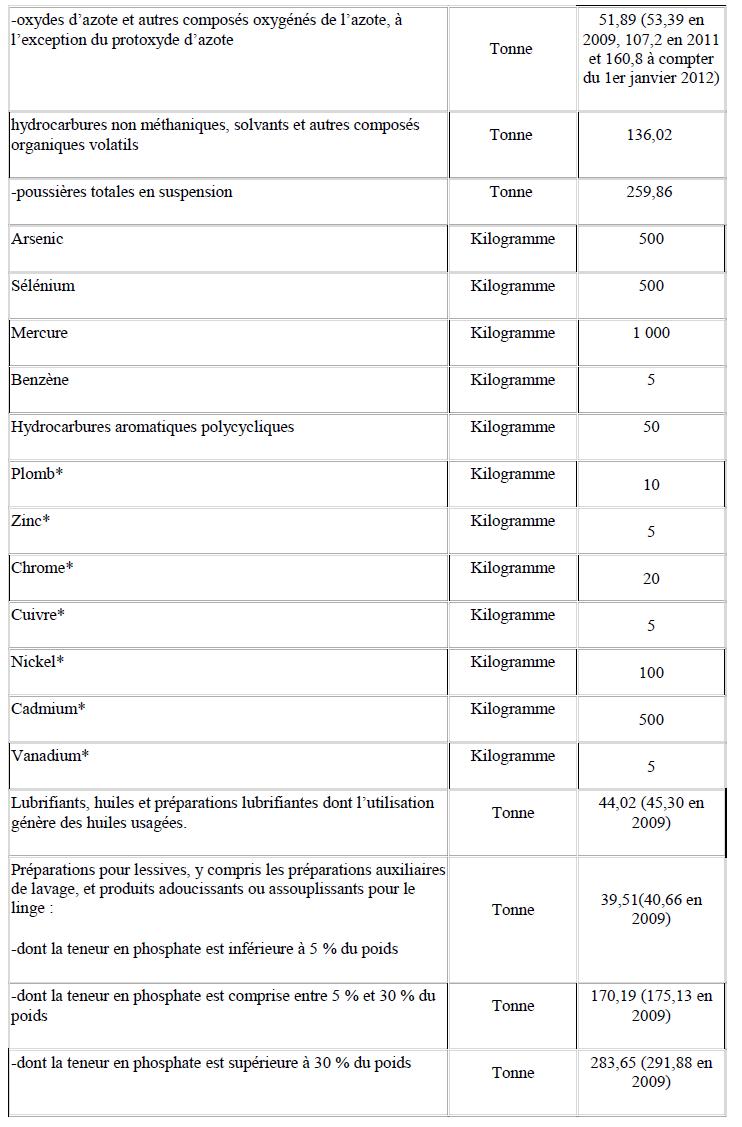

2. L’émission dans l’atmosphère par les installations mentionnées au 2 du I de l'article 266 sexies, d’oxydes de soufre et autres composés soufrés, d’oxydes d’azote et autres composés oxygénés de l’azote, d’acide chlorhydrique, d’hydrocarbures non méthaniques, solvants, de benzène et d’hydrocarbures aromatiques polycycliques et autres composés organiques volatils, d’arsenic, de mercure, de sélénium, [de plomb, de zinc, de chrome, de cuivre, de nickel, de cadmium, de vanadium]* ainsi que de poussières totales en suspension ;

* Ces nouvelles dispositions s’appliquent aux émissions constatées à compter du 1er janvier 2014.

3. (Alinéa abrogé) ;

4. a) La première livraison ou la première utilisation des lubrifiants mentionnés au a du 4 du I de l’article 266 sexies ;

b. L’utilisation des huiles et préparations lubrifiantes mentionnées au b du 4 du I de l’article 266 sexies ;

c) L’utilisation des huiles et préparations lubrifiantes mentionnées au c du 4 du I de l’article 266 sexies.

5. La première livraison ou la première utilisation des préparations ou produits mentionnés au 5 du I de l’article 266 sexies ;

6. a) La première livraison des matériaux d’extraction mentionnés au a du 6 du I de l’article 266 sexies ;

b) La première utilisation de ces matériaux ;

7. (Alinéa abrogé) ;

8. a. La délivrance de l’autorisation prévue par les articles L. 512-1 et L. 512-8 du code de l’environnement ;

b. L’exploitation au cours d’une année civile d’un établissement mentionné au b du 8 du I de l’article 266 sexies ;

9. (Alinéa abrogé) ;

10. La première livraison ou la première utilisation des sacs de caisse à usage unique en matière plastique mentionnés au 10 du I de l’article 266 sexies.

Article 266 nonies

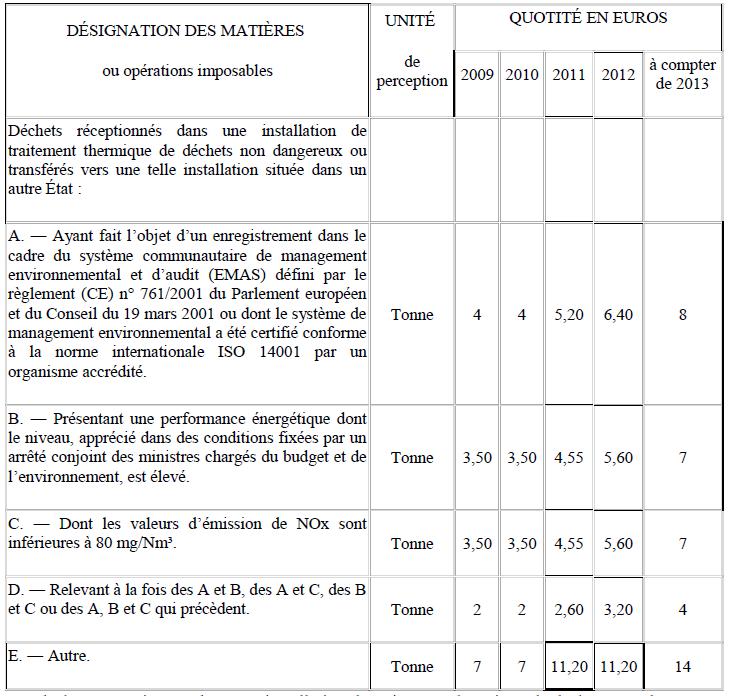

1. Les tarifs de la taxe mentionnée à l’article 266 sexies sont fixés comme suit :

A. - Pour les déchets non dangereux mentionnés au 1 du I de l’article 266 sexies :

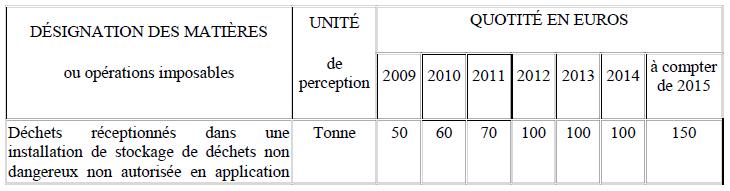

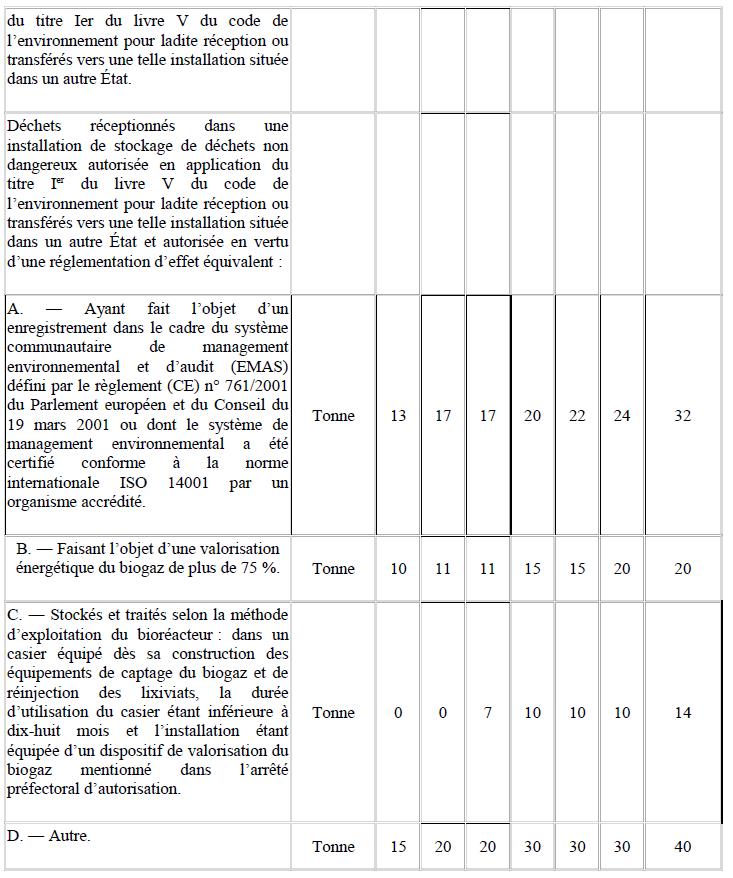

a) Déchets non dangereux réceptionnés dans une installation de stockage de déchets non dangereux ou transférés vers une telle installation située dans un autre Etat :

Sur le territoire de la Guyane, pour les déchets réceptionnés dans une installation de stockage de déchets non dangereux accessible par voies terrestres, le tarif de la taxe est fixé à 10 € par tonne de 2013 à 2018 et, pour les déchets réceptionnés dans une installation de stockage de déchets non dangereux non accessible par voies terrestres, le tarif de la taxe est fixé à 3 € par tonne de 2013 à 2018.

Sur le territoire de Mayotte, pour les déchets réceptionnés dans une installation de stockage de déchets non dangereux, le tarif de la taxe est fixé à 0 € par tonne de 2014 à 2017, puis à 10 € par tonne pour 2018.

A compter de 2019, les tarifs fixés au tableau du présent a sont applicables en Guyane et à Mayotte.

Les déchets réceptionnés dans une installation de stockage de déchets non dangereux visée aux A, B ou C du tableau du présent a ou transférés vers une telle installation située dans un autre État et autorisée en vertu d’une réglementation d’effet équivalent bénéficient d’une réduction à raison des tonnages dont le transfert entre le site de regroupement et le site de traitement final est effectué par voie ferroviaire ou fluviale, sous réserve que la desserte routière terminale, lorsqu’elle est nécessaire, n’excède pas 20 % du kilométrage de l’itinéraire global.

Cette réduction est égale à 0,50 € par tonne en 2009, 0,60 € par tonne en 2010 et 2011, 0,70 € par tonne en 2012, 0,80 € par tonne en 2013, 0,90 € par tonne en 2014 et 1 € par tonne à compter de 2015. Elle est, à compter du 1er janvier 2016, revalorisée dans la même proportion que la limite supérieure de la première tranche de l’impôt sur le revenu ;

b) Déchets non dangereux réceptionnés dans une installation de traitement thermique de déchets ou transférés vers une telle installation située dans un autre État :

Les déchets réceptionnés dans une installation de traitement thermique de déchets non dangereux mentionnée aux A, B, C ou D du tableau du présent b ou transférés vers une telle installation située dans un autre Etat bénéficient d’une réduction à raison des tonnages dont le transfert entre le site de regroupement et le site de traitement final est effectué par voie ferroviaire ou fluviale, sous réserve que la desserte routière terminale, lorsqu’elle est nécessaire, n’excède pas 20 % du kilométrage de l’itinéraire global.

Cette réduction est égale à 0,50 € par tonne en 2009 et 2010, 0,80 € par tonne en 2011 et 2012 et 1 € par tonne à compter de 2013. Elle est, à compter du 1er janvier 2014, revalorisée dans la même proportion que la limite supérieure de la première tranche de l’impôt sur le revenu.

c) Les tarifs visés au A des tableaux du a et du b s’appliquent aux tonnages de déchets réceptionnés entre la date d’obtention de l’enregistrement EMAS ou de la certification ISO 14001 et le 31 décembre de l’année au titre de laquelle la taxe est due.

Le tarif visé au B du tableau du a s’applique aux tonnages de déchets réceptionnés entre la date de notification au préfet de la date de mise en service effective des équipements assurant la valorisation du biogaz à plus de 75 % et le 31 décembre de l’année au titre de laquelle la taxe est due.

Le tarif visé au B du tableau du b s’applique aux tonnages de déchets réceptionnés entre la date de notification au préfet de la date de mise en service effective des équipements assurant une performance énergétique de niveau élevé et le 31 décembre de l’année au titre de laquelle la taxe est due.

Le tarif visé au C du tableau du b s’applique aux tonnages de déchets réceptionnés entre la date de notification de l’arrêté préfectoral mentionnant la valeur limite d’émission d’oxyde d’azote inférieure à 80 mg/Nm³ et le 31 décembre de l’année au titre de laquelle la taxe est due.

Le tarif visé au C du tableau du a s’applique aux tonnages de déchets réceptionnés entre la date de début d’exploitation du casier dans les conditions de l’arrêté préfectoral autorisant l’exploitation du bioréacteur et le 31 décembre de l’année au titre de laquelle la taxe est due. En cas de non-respect de la condition de durée de comblement du casier inférieure à dix-huit mois,

l’exploitant déclare la totalité des tonnages traités dans le casier concerné en appliquant le tarif visé aux A ou D du tableau du a.

B. - Pour les autres composantes de la taxe mentionnée à l’article 266 sexies, les tarifs sont fixés comme suit :

1 bis. A compter du 1er janvier 2013, les tarifs mentionnés au 1 sont relevés, chaque année, dans une proportion égale au taux de croissance de l’indice des prix à la consommation hors tabac de l’avant-dernière année.

Toutefois, le premier alinéa du présent 1 bis ne s’applique qu’à compter :

a) Du 1er janvier 2014 aux tarifs mentionnés au b du A du 1 ;

b) Du 1er janvier 2016 aux tarifs mentionnés au a du même A ;

c) Du 1er janvier 2015 au tarif applicable aux sacs de caisse à usage unique en matière plastique mentionnés au 10 du I de l’article 266 sexies.

2. Le montant minimal annuel de la taxe due par les deux premières catégories de personnes mentionnées au 1 du I de l’article 266 sexies est de 450 € par installation.

3. (Alinéa abrogé).

4. Le tarif applicable aux déchets réceptionnés dans une installation de stockage de déchets dangereux ne s’applique pas aux résidus de traitement des installations de traitement thermique ou de tout autre traitement de déchets assujetties à la taxe.

4 bis. Le tarif applicable aux déchets réceptionnés dans une installation de stockage de déchets non dangereux ne s’applique pas aux résidus de traitement des installations de traitement de déchets assujetties à la taxe générale sur les activités polluantes lorsque ceux-ci ne peuvent faire l’objet d’aucune valorisation pour des raisons techniques définies par décret ; à défaut de publication de ce décret dans les six mois suivant la promulgation de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011, la taxe ne s’applique pas auxdits résidus.

5. Les déchets réceptionnés dans une installation de stockage de déchets non dangereux autorisée à ce titre en application du titre Ier du livre V du code de l’environnement sont taxés, après la date limite d’exploitation figurant dans l’arrêté préfectoral d’autorisation, selon le tarif correspondant aux déchets réceptionnés dans les installations non autorisées en application du même titre Ier.

6. Le poids des oxydes d’azote et autres composés oxygénés de l’azote est exprimé en équivalent dioxyde d’azote hormis pour le protoxyde d’azote.

7. Le décret en Conseil d’Etat prévu au b du 8 du I de l’article 266 sexies fixe un coefficient multiplicateur compris entre un et dix pour chacune des activités exercées dans les installations classées, en fonction de sa nature et de son volume. Le montant de la taxe effectivement perçue chaque année par établissement au titre de chacune de ces activités est égal au produit du tarif de base fixé dans le tableau figurant au 1 du présent article et du coefficient multiplicateur.

8. Le seuil d’assujettissement des émissions de poussières totales en suspension mentionnées au 2 de l’article 266 septies est fixé à 5 tonnes par an.

*NOTA : Les dispositions de l’article 33 de la loi n° 2013-1278 du 29 décembre 2013 s’appliquent aux émissions constatées à compter du 1er janvier 2014.

Article 266 decies

1. Les lubrifiants mentionnés au a du 4 du I de l’article 266 sexies, donnent lieu sur demande du redevable de la taxe générale sur les activités polluantes ou de celui qui l’a supportée à remboursement de la taxe afférente, dans les conditions prévues à l’article 352, lorsque l’utilisation particulière des lubrifiants ne produit pas d’huiles usagées ou lorsque ces lubrifiants sont expédiés à destination d’un Etat membre de l’Union européenne, exportés ou livrés à l’avitaillement.

2. Les personnes mentionnées au 2 du I de l’article 266 sexies, membres des organismes de surveillance de la qualité de l’air prévus par l’article 3 de la loi n° 96-1236 du 30 décembre 1996 sur l’air et l’utilisation rationnelle de l’énergie, sont autorisées à déduire des cotisations de taxe dues par elles au titre de leurs installations situées dans la zone surveillée par le réseau de mesure de ces organismes les contributions ou dons de toute nature qu’elles ont versés à ceux-ci dans les douze mois précédant la date limite de dépôt de la déclaration. Cette déduction s’exerce dans la limite de 171000 euros ou à concurrence de 25 % des cotisations de taxe dues.

3. Les préparations pour lessives, y compris les préparations auxiliaires de lavage, les produits adoucissants ou assouplissants pour le linge, les matériaux d’extraction, les sacs de caisse à usage unique en matière plastique, mentionnés respectivement aux 5,6 et 10 du I de l’article 266 sexies donnent lieu, sur demande du redevable de la taxe générale sur les activités polluantes ou de celui qui l’a supportée, à remboursement de la taxe acquittée, dans les conditions prévues à l’article 352, lorsqu’ils sont expédiés à destination d’un Etat membre de l’Union européenne ou exportés.

4. Les personnes mentionnées au 1 du I de l’article 266 sexies peuvent répercuter la taxe afférente dans les contrats conclus avec les personnes physiques ou morales dont ils réceptionnent les déchets. Elles adressent chaque année auxdites personnes physiques ou morales une copie des éléments d’assiette et de tarifs déclarés à l’administration des douanes.

5. Les personnes mentionnées au 5 du I de l’article 266 sexies peuvent répercuter la taxe afférente dans les contrats conclus avec les personnes physiques ou morales auxquelles elles vendent les produits correspondants.

6. Les personnes qui acquièrent ou importent des produits mentionnés au a du 4 et aux 5,6 et 10 du I de l’article 266 sexies sont autorisées à acquérir ou importer, en suspension de la taxe générale sur les activités polluantes, ces mêmes produits qu’elles destinent à une livraison à l’exportation ou vers un autre Etat membre de l’Union européenne, dans la limite de la taxe générale sur les activités polluantes qui aurait été acquittée au cours de l’année précédente si les livraisons avaient été soumises à la taxe.

Pour bénéficier des dispositions du premier alinéa, les intéressés doivent, selon le cas, adresser à leurs fournisseurs ou remettre au service des douanes et droits indirects dont ils dépendent une attestation visée par ledit service, certifiant que les produits sont destinés à faire l’objet, en l’état ou après transformation, d’une livraison à l’exportation ou vers un autre Etat membre de l’Union européenne. Cette attestation doit comporter l’engagement d’acquitter la taxe générale sur les activités polluantes au cas où les produits ne recevraient pas la destination qui a motivé la suspension.

Pour l’application du deuxième alinéa, toute personne qui a été autorisée à acquérir ou importer des produits visés ci-dessus en suspension de la taxe générale sur les activités polluantes est tenue au paiement de tout ou partie de la taxe, lorsque les conditions auxquelles est subordonné l’octroi de cette suspension ne sont pas remplies.

Article 266 quindecies