(circulaires.legifrance.gouv.fr)

NOR : CPAD1918823C

Vus

Le ministre de l’action et des comptes publics, aux opérateurs économiques et aux services des douanes

La présente circulaire porte à la connaissance, des opérateurs et des services, l’état de la réglementation applicable, à la date du 1er janvier 2019, pour les différentes composantes de la taxe générale sur les activités polluantes (TGAP).

Depuis 2017, les redevables de la TGAP doivent télédéclarer et télépayer la taxe à partir des services en ligne TGAP et Télépaiement disponibles sur le portail Prodouane. Le délai de transmission des télédéclarations et de paiement du premier acompte est fixé au 31 mai.

La loi de finances 2019 a apporté des modifications relatives aux exonérations de TGAP en intégrant, notamment, une exonération de TGAP aux réceptions de déchets dont la valorisation matière est interdite ou dont l’élimination est prescrite.

Une nouvelle trajectoire pluriannuelle des tarifs de TGAP a également été définie et s’applique aux réceptions et transferts de déchets non dangereux vers les installations de stockage et de traitement thermique. Enfin, des tarifs réduits de TGAP sont instaurés pour les installations de traitement thermique de déchets non dangereux dans les collectivités d’outre-mer (Guadeloupe, Martinique, La Réunion, Guyane et Mayotte).

Par ailleurs, la loi de finances pour 2019 établit les modalités de transfert de la gestion et du recouvrement de la TGAP vers la direction générale des finances publiques (DGFIP) à compter du 1er janvier 2020 pour l’ensemble des composantes de TGAP à l’exception des « déchets » et à partir du 1er janvier 2021 pour la composante « déchets ».

L’ensemble des modifications apportées sont explicitées dans la présente circulaire.

Pour le ministre, et par délégation,

Le sous-directeur de la fiscalité douanière

Yvan ZERBINI

Introduction

[1] Instituée par la loi de finances pour 1999 et entrée en vigueur au 1 e r janvier 2000, la taxe générale sur les activités polluantes (TGAP), portait initialement sur quatre catégories d’activités polluantes :

(1) - le stockage de déchets ménagers et assimilés, ainsi que l’élimination de déchets industriels spéciaux ;

(2) - l’émission dans l’atmosphère de substances polluantes ;

(3) - le décollage d’aéronefs sur les aérodromes recevant du trafic public ;

(4) - la production d’huile usagée.

[2] La loi de financement de la sécurité sociale pour 2000 et la loi de finances rectificative pour 2000 ont complété ce dispositif et ont, notamment, étendu le champ d’application de la taxe générale sur les activités polluantes à quatre nouvelles activités :

(5) - la mise à la consommation et la livraison sur le marché intérieur des préparations pour lessives et produits adoucissants et assouplissants pour le linge ;

(6) - l’extraction, la mise à la consommation et la livraison sur le marché intérieur des matériaux d’extraction de toutes origines se présentant naturellement sous la forme de grains, ou obtenus à partir de roches concassées ou fractionnées dont la plus grande dimension est inférieure ou égale à 125 millimètres ;

(7) - la mise à la consommation et la livraison sur le marché intérieur des produits antiparasitaires à usage agricole et des produits assimilés ;

(8) - l’autorisation d’exploitation et l’exploitation des établissements industriels et commerciaux qui présentent des risques particuliers pour l’environnement.

[3] La loi de finances rectificative pour 2003 a étendu le champ d’application de la TGAP à une nouvelle activité :

(9) - la mise à disposition et la distribution d’imprimés dans les boîtes aux lettres, dans les parties communes des habitations collectives, dans les locaux commerciaux, dans les lieux publics ou sur la voie publique auprès de particuliers sans que ceux-ci en aient fait préalablement la demande.

(10) - La TGAP relative au décollage d’aéronefs sur les aérodromes recevant du trafic public a été abrogée au 1er janvier 2005 conformément à l’ article 19 de la loi de finances rectificative n° 2003-1312 du 30 décembre 2003. Une taxe sur les nuisances sonores aériennes, recouvrée par les services de la direction générale de l’aviation civile et affectée au financement des aides aux riverains d’aéroports a été créée en lieu et place de la TGAP sur les décollages d’aéronefs recouvrée par la DGDDI de 2000 à 2004.

[4] La loi de finances pour 2005 a mis en place une nouvelle composante de la TGAP destinée à inciter les producteurs pétroliers à l’incorporation de biocarburants dans les carburants :

(11) - Cette TGAP est due lors de la mise à la consommation sur le marché intérieur des essences reprises aux indices 11 et 11 bis du tableau B du 1 de l’article 265 et du gazole repris à l’indice 22 de ce même tableau.

[5] La TGAP sur les produits antiparasitaires à usage agricole et produits assimilés (7) a été abrogée à compter du 1er janvier 2008, conformément à l'article 101 de la loi n° 2006-1772 sur l'eau et les milieux aquatiques du 30 décembre 2006. Au-delà de cette date, les livraisons à l'utilisateur final de produits phyto-sanitaires sont soumises à la redevance pour pollutions diffuses, perçue par les Agences de l'Eau, dans les conditions prévues par l'article 84 de la loi précitée.

[6] La loi de finances pour 2008 a modifié à compter du 1er janvier 2008 la TGAP sur la production d'huiles usagées en y intégrant les lubrifiants à usage perdu. Par ailleurs, les lubrifiants biodégradables non écotoxiques et d'origine renouvelable respectant les critères définis initialement dans la décision n° 2005/360/CE de la Commission européenne du 26 avril 2005, puis dans la décision n° 2011/381/CE de la Commission du 24 juin 2011 établissant les critères écologiques pour l’attribution du label écologique de l’Union européenne aux lubrifiants, sont exonérés de la TGAP à compter du 1er janvier 2008.

[7] Par ailleurs, la loi de finances pour 2009 a notamment étendu le champ d'application :

- de la TGAP sur les déchets (1) : aux installations d’élimination de déchets ménagers et assimilés par incinération ;

- de la TGAP sur les émissions polluantes (2) : aux poussières totales en suspension.

[8] L'article 24 de la loi n° 2009-1674 du 30 décembre 2009 de finances rectificative pour 2009 a modifié le calendrier déclaratif et de paiement de la TGAP. La taxe est déclarée au plus tard le 30 avril et les échéances de paiement sont fixées au 30 avril, 31 juillet et 31 octobre. Par ailleurs, les conditions d'obtention des tarifs privilégiés de la TGAP sur le stockage et l'incinération de DMA sont précisées.

[9] Les principales modifications intervenues à la suite de la loi n° 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010 sont :

- l'exonération de la TGAP sur les déchets issus de catastrophe naturelle ;

- la suppression de l'exonération des bioréacteurs lorsque ces installations maîtrisent la totalité de leur production de biogaz ;

- la modulation à la baisse de l'augmentation du taux de la TGAP prévue pour la réfaction relative à la certification environnementale au titre de 2012 ;

- la création d'une nouvelle réfaction relative aux installations de stockage de déchets ménagers et assimilés sous réserve que l'installation remplisse certains critères ;

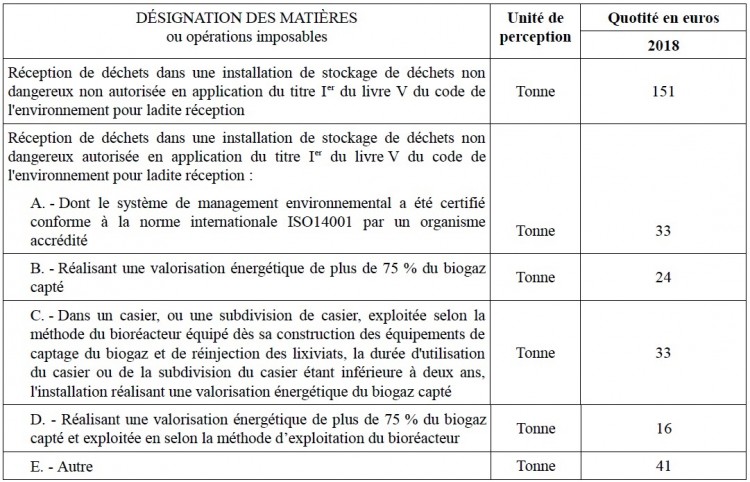

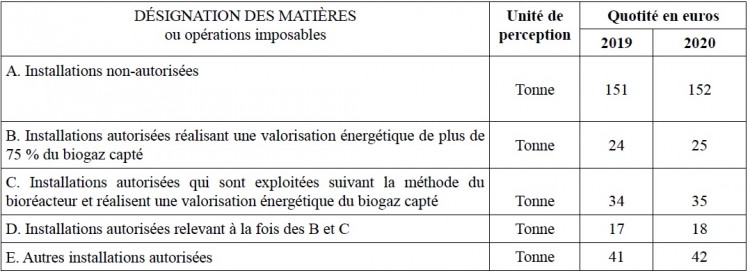

- le ralentissement, en 2011, de l'augmentation des tarifs de la TGAP incinération, à hauteur de moitié de l'augmentation initialement prévue ;

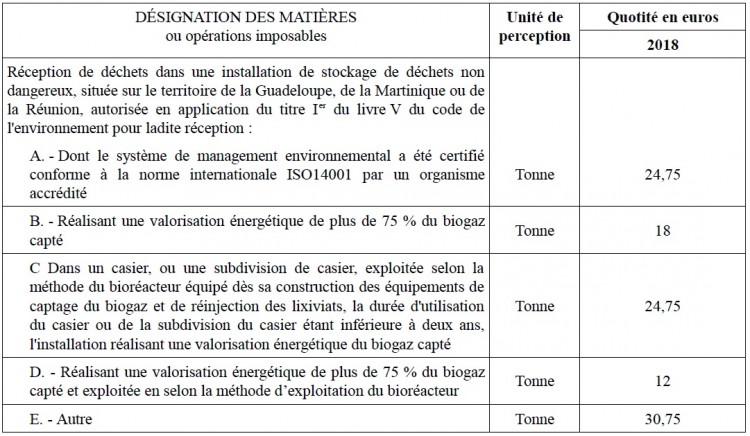

- l'exonération des résidus non valorisables pour des raisons techniques selon des conditions définies par décret ;

- l'obligation pour les exploitants privés des centres de stockage, d'incinération ou d'élimination de déchets de communiquer aux collectivités une copie des éléments d'assiette (tonnages) et de tarifs (taux de TGAP appliqués) déclarés par ces exploitants à l'administration des douanes ;

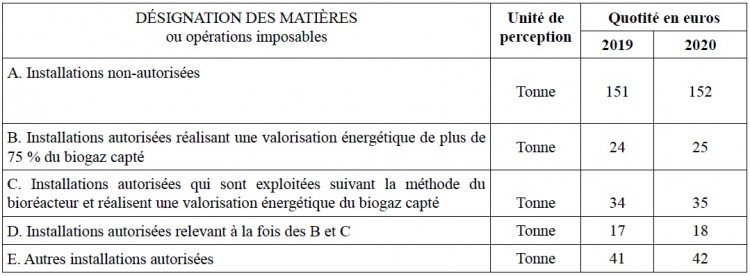

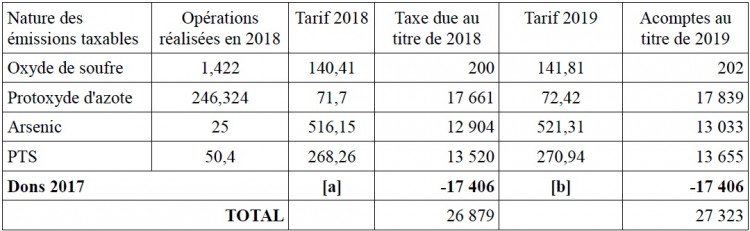

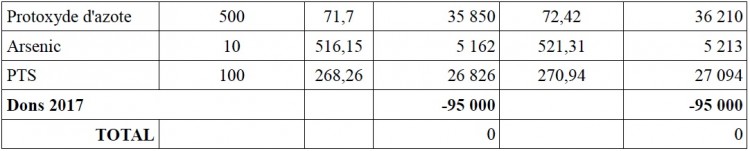

- le doublement du tarif au 1er janvier 2011 et triplement du tarif au 1er janvier 2012 applicable aux émissions d'oxydes d'azote reprises dans la composante TGAP « air ».

[10] La loi n° 2012-1509 du 29 décembre 2012 de finances pour 2013 a introduit trois modifications :

- TGAP sur les émissions polluantes : triplement des taux pour les oxydes de soufre et autres composés soufrés, les hydrocarbures non méthaniques, solvants et composés organiques volatils et les poussières totales en suspension et soumission à la taxe de nouvelles substances ;

- modification du mécanisme de relèvement annuel des taux de la TGAP (dans une proportion égale au taux de croissance de l'indice des prix à la consommation hors tabac de l'avant-dernière année) ;

- suppression de l'ensemble des TGAP associées aux filières de responsabilité élargie des producteurs, dont celles sur les imprimés et les papiers à usage graphique.

[11] Les lois du 29 décembre 2013 n° 2013-1278 de finances pour 2014 et n° 2013-1279 de finances rectificative pour 2013 ont introduit plusieurs modifications relatives à la TGAP :

- sur les déchets :

• harmonisation de la terminologie reprise dans le code des douanes avec celle utilisée dans le domaine de la gestion des déchets ;

• exonération de la TGAP pour les déchets d’amiante liés à des matériaux de construction inertes ayant conservé leur intégrité relevant du code 17 06 05 de la liste des déchets, reçus par les installations de stockage autorisées, au titre Ier du livre V du code de l’environnement ;

• clarification de la notion d’installation soumise à taxation : seules les quantités de déchets entrant dans l’installation classée pour la protection de l’environnement (ICPE) soumise à la TGAP sont taxées ;

• instauration de taux de taxation réduits, jusqu’en 2018, au bénéfice des installations de stockage de déchets non dangereux situées sur le territoire de la Guyane et de Mayotte ;

- sur les émissions polluantes : extension du périmètre de taxation à sept nouvelles substances polluantes : plomb, zinc, chrome, cuivre, nickel, cadmium et vanadium.

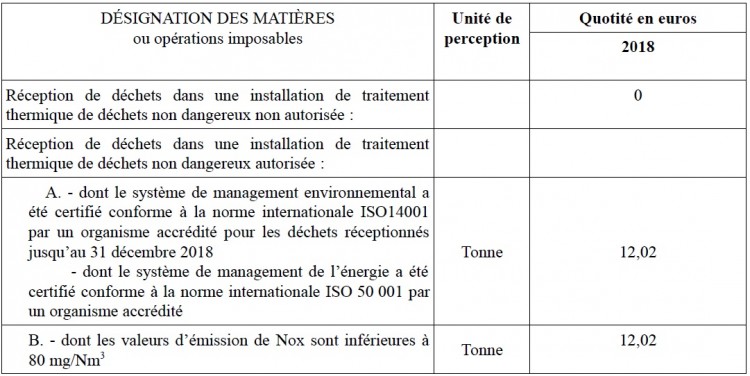

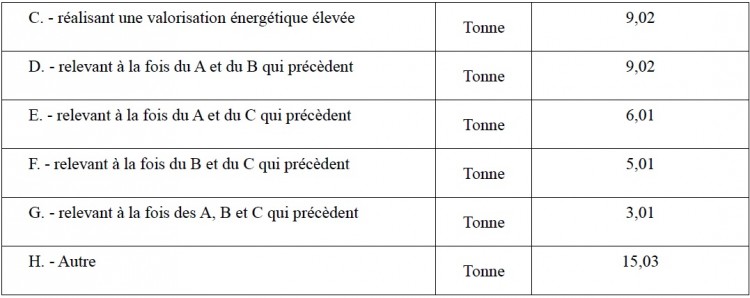

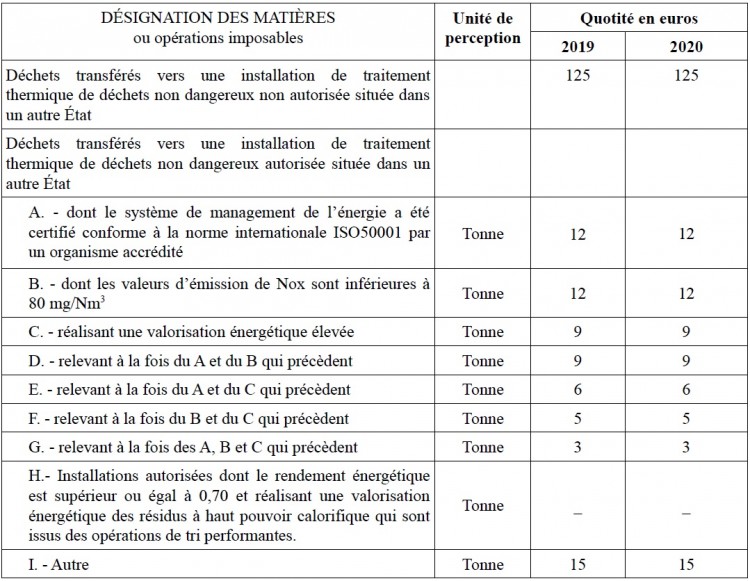

[12] La loi n° 2015-1785 de finances pour 2016 et la loi n° 2015-1786 de finances rectificative pour 2015 modifient la réglementation relative à la TGAP à partir du 1er janvier 2016, sur quatre points :

- instauration de tarifs réduits dans les DOM au bénéfice des installations de stockage de déchets non dangereux situées en Guadeloupe, en Martinique et à la Réunion ;

- modification des modalités de déduction des dons aux associations agréées de surveillance de la qualité de l’air (AASQA), de la TGAP due au titre des émissions polluantes ;

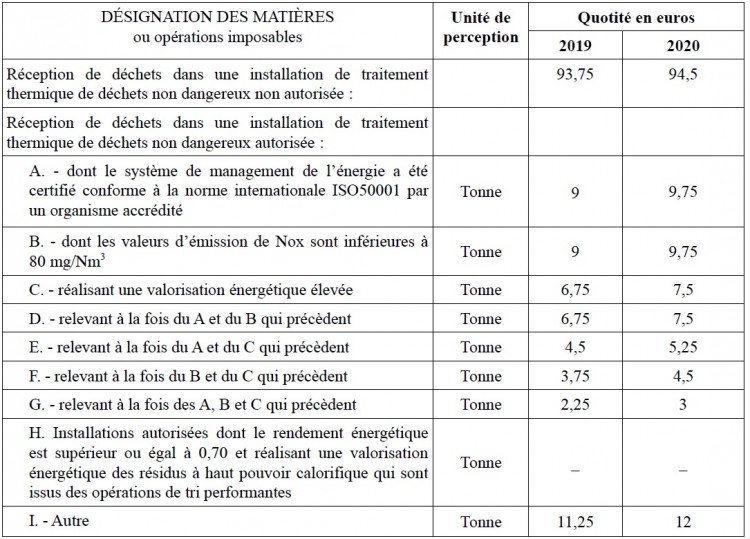

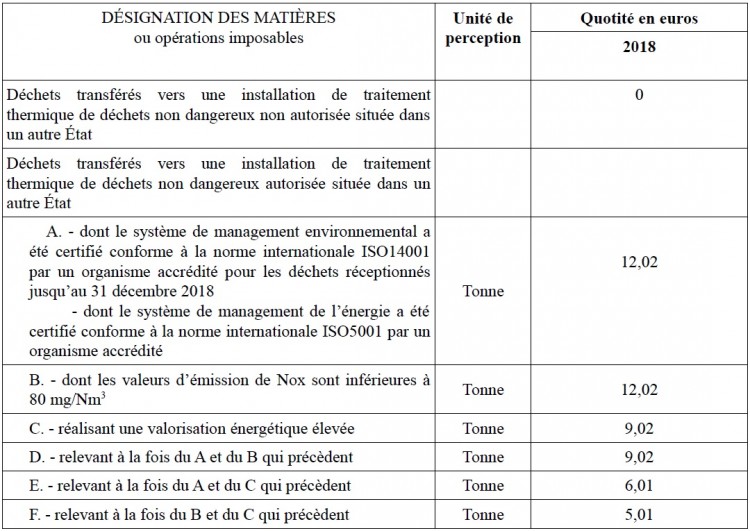

- obligation de télédéclaration et de télérèglement pour les redevables dont le montant de taxe due est supérieur à 100 000 €. Cette obligation est généralisée à l’ensemble des redevables au 1er janvier 2017 ;

- modification de la date de dépôt de la déclaration annuelle et de paiement du premier acompte : pour l’année 2016, pour les déclarations souscrites par voie électronique, la déclaration est transmise, et le premier acompte est versé le 31 mai au plus tard. À partir de 2017, toutes les déclarations devant être déposées par voie électronique, le 31 mai devient la date limite de dépôt de la déclaration annuelle et de paiement du premier acompte pour toutes les déclarations.

[13] L’article 52 de la loi n° 2016-1918 de finances rectificative pour 2016 définit une nouvelle trajectoire d’évolution de la TGAP « déchets » applicable à partir du 1er janvier 2017 :

- extension de l’exonération prévue pour les déchets que l’entreprise produit aux installations de stockage et de traitement thermique de déchets non dangereux ;

- exclusion du périmètre de la TGAP « déchets » des installations de traitement physico-chimique et biologique de déchets dangereux ;

- augmentation de la durée d’exonération de la TGAP en cas de catastrophe naturelle pour les déchets réceptionnés dans une installation de stockage de déchets non dangereux (60 à 120 jours) ;

- exclusion du périmètre de la TGAP « déchets » des installations de production de chaleur et d’électricité à partir de déchets non dangereux préparés sous forme de combustible solide de récupération, mentionnées au 9° du I de l’article L. 541-1 du code de l’environnement ;

- exonération de la TGAP « déchets » des déchets inertes ;

- exclusion de la TGAP « déchets » des produits mentionnés à l’alinéa 3 de l’article 265 du code des douanes lorsqu’ils sont utilisés dans certaines conditions ;

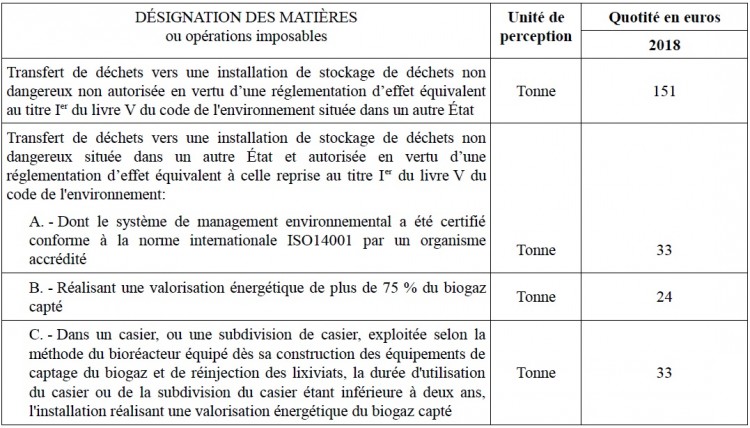

- modification des tarifs applicables au stockage et au traitement thermique de déchets non dangereux, avec notamment la suppression prévue à compter du 1er janvier 2019 du tarif réduit pour les installations certifiées ISO14001, la suppression de la réduction de TGAP en cas d’altermodalité de transport ou encore de nouveaux tarifs permettant de cumuler plusieurs réfactions ;

- modification du tarif applicable aux déchets d’amiante réceptionnés dans une installation de stockage de déchets non dangereux.

[14] La loi n° 2017-1775 de finances rectificative pour 2017 et la loi n° 2017-1837 de finances pour 2018 modifient la réglementation relative à la TGAP sur quatre points :

- le délai pendant lequel les déchets non dangereux issus d’une catastrophe naturelle, dont l'état est constaté par arrêté, peuvent bénéficier d’une exonération de la TGAP, est prolongé de cent vingt à deux cent quarante jours après la fin du sinistre ;

- les tarifs réduits applicables aux installations de stockage de déchets non dangereux situées sur les territoires de la Guyane et de Mayotte sont prolongés ;

- le 2 du I de l'article 266 sexies du code des douanes relatif à la TGAP « air » reprend les installations soumises à enregistrement au titre du livre V (titre Ier) du code de l’environnement ;

- la composante ICPE de la TGAP recouvrée par les services de l’inspection classée est supprimée.

[15] La loi n°2018-1317 de finances pour 2019 modifie la réglementation relative à la TGAP sur les points suivants :

- le 1 du I de l’article 266 sexies du code des douanes concernant le fait générateur de la TGAP « déchets » est reformulé ;

- le II de l’article 266 sexies a modifié les exonérations applicables en matière de TGAP, en prévoyant notamment :

- l’extension de l’exemption prévue pour les transferts de déchets vers un autre État destinés à faire l’objet d’une valorisation matière, aux réceptions de déchets à cette même fin ;

- l’extension de l’exemption prévue pour les déchets d’amiante-ciment relevant du code déchet 17 06 05 à l’ensemble des déchets de construction, d’isolation et d’équipement de protection pollués par des fibres d’amiante ;

- l’exclusion, sous conditions, du périmètre de la TGAP « déchets » aux réceptions de résidus issus du traitement de déchets dont la réception a relevé du champ de la taxe ;

- l’exemption de TGAP « déchets » applicable aux déchets d’hydrocarbures et aux déchets inertes ;

- l’exemption de TGAP « déchets » aux réceptions de déchets dont la valorisation matière est interdite ou dont l’élimination est prescrite ;

- l’exemption de la TGAP pour la réception de déchets en provenance d’un dépôt non autorisé de déchets abandonnés dont les producteurs ne peuvent être identifiés et que la collectivité territoriale chargée de la collecte n’a pas la capacité de prendre en charge ;

- l’exclusion de la TGAP « déchets » pour les installations exclusivement utilisées pour les déchets que l’exploitant produit ;

- l’exemption de TGAP sous condition pour les réceptions de déchets en provenance d’une installation de stockage dans laquelle ils ont déjà été réceptionnés ;

- la définition d’une nouvelle trajectoire pluriannuelle des tarifs de la TGAP, la suppression du tarif correspondant aux installations de stockage ou de traitement thermique certifiées ISO14001, l’instauration d’un tarif spécifique pour les installations de traitement thermique de déchets non dangereux non autorisées et l’instauration de tarifs réduits pour les installations de traitement thermique de déchets non dangereux pour les collectivités d’outre-mer ;

- l’instauration, à compter du 1er janvier 2021, d’un tarif réduit au profit des installations autorisées dont le rendement énergétique est supérieur ou égal à 0,70 et réalisant une valorisation des résidus à haut pouvoir calorifique qui sont issus des opérations de tri performantes.

[16] Codifiée aux articles 266 sexies à 266 duodecies et 285 sexies du code des douanes, la taxe générale sur les activités polluantes est recouvrée par la direction générale des douanes et droits indirects.

[17] Chaque composante de la TGAP constituant une taxe à part entière, un redevable peut être assujetti à plusieurs composantes de la TGAP.

Première partie : Présentation des composantes

[18] La TGAP est exigible sur le marché intérieur, défini comme le territoire douanier de l’article 1er du code des douanes, c’est-à-dire en France métropolitaine (France continentale et Corse), dans la principauté de Monaco et dans les départements d’outre-mer (Guadeloupe, Guyane, Martinique, Réunion et Mayotte).

I - Composante déchets

A - Définitions :

1. Déchets :

[19] L’article L. 541-1-1 du code de l’environnement dispose qu’est un déchet : « toute substance ou tout objet, ou plus généralement tout bien meuble, dont le détenteur se défait ou dont il a l'intention ou l'obligation de se défaire ».

[20] Les déchets dangereux sont les déchets dangereux tels que définis à l’article R. 541-8 du code de l’environnement, à savoir tout déchet qui présente une ou plusieurs des propriétés de dangers énumérées à l’annexe III de la directive 2008/98/ CE du Parlement européen et du Conseil du 19 novembre 2008 relative aux déchets et abrogeant certaines directives. Ils sont signalés par un astérisque dans la liste des déchets mentionnée à l'article R. 541-7.

[21] Les déchets non dangereux sont les déchets non dangereux tels que définis à l’article R. 541-8 du code de l’environnement, à savoir tout déchet qui ne présente aucune des propriétés qui rendent un déchet dangereux.

[22] L’article R. 541-7 du code de l'environnement précise qu'il est établi une liste unique des déchets qui figure à l'annexe de la décision 2000/532/CE de la Commission du 3 mai 2000 remplaçant la décision 94/3/CE établissant une liste de déchets en application de l'article 1er, point a), de la directive 75/442/CEE du Conseil relative aux déchets et la décision 94/904/CE du Conseil établissant une liste de déchets dangereux en application de l'article 1er, paragraphe 4, de la directive 91/689/CEE du Conseil relative aux déchets dangereux.

Les articles R. 541-7 et R. 541-8 du code de l’environnement, ainsi que la liste unique des déchets sont reproduits à l’annexe 6 de la présente circulaire.

[23] Les déchets inertes sont définis au 1 undecies du II de l’article 266 sexies du code des douanes comme des déchets qui ne se décomposent pas, ne brûlent pas, ne produisent aucune réaction physique ou chimique, ne sont pas biodégradables et ne détériorent pas d’autres matières avec lesquelles ils entrent en contact, d’une manière susceptible d’entraîner une pollution de l’environnement ou de nuire à la santé humaine.

* Les déchets suivants sont inclus dans l’assiette de la TGAP :

[24] Les mâchefers sont des résidus incombustibles solides des déchets, récupérés en sortie du four d’incinération. Ce ne sont pas des déchets inertes, au sens du 1 undecies du II de l’article 266 sexies du code des douanes, exclus de la TGAP.

S’agissant de résidus de déchets ayant fait l’objet d’un traitement thermique, en application du 1. octies du II de l’article 266 sexies, ils sont exonérés de la taxe lorsqu’ils ont le caractère de déchets dangereux ou lorsqu’ils constituent des déchets non-dangereux qu’il n’est pas possible techniquement de valoriser.

Les conditions démontrant l’impossibilité technique de valorisation sont définies par voie réglementaire.

* Les déchets suivants sont exclus de la TGAP :

a) Les amendements organiques :

[25] Depuis le 1er janvier 2010, les amendements organiques issus du traitement des déchets utilisés pour la revégétalisation de la couverture finale de tout ou partie d’une installation de stockage de déchets ne sont pas taxables s’ils sont conformes à la norme NFU 44-051 d'avril 2006 ou s'ils ont obtenu une autorisation de mise sur le marché en application des dispositions de l'article L. 255-2 du code rural et de la pêche maritime. Les matières organiques issues de déchets ne répondant pas à ces dispositions, sont soumises à la TGAP.

Depuis le 1er janvier 2011, les amendements organiques issus du traitement de certaines boues utilisés pour la revégétalisation de la couverture finale de tout ou partie d'une installation de stockage de déchets ne sont pas taxables s'ils sont conformes à la norme 44-095 de mai 2002.

Pour bénéficier et justifier de l'exonération sur ces tonnages, le redevable tient à la disposition de l'administration des douanes et droits indirects, en cas de contrôle :

- les bons de livraison du producteur des amendements organiques, permettant de déterminer la quantité de produits réceptionnés ;

- l'attestation du producteur du compost de la conformité de ses produits à la norme NFU 44-051 d'avril 2006, ou à la norme 44-095 de mai 2002, ou la copie de l’autorisation de mise sur le marché, délivrée par l’autorité désignée à l’article L. 1313-5 du code de la santé publique.

b) Les pneumatiques :

[26] Les pneumatiques sont également exclus de la TGAP lorsqu’ils sont valorisés à des fins de confortement des flancs des installations de stockage de déchets.

c) Les déchets inertes :

[27] Les déchets inertes sont exonérés de la TGAP « déchets », conformément au 1 undecies du II de l’article 266 sexies du code des douanes. Jusqu’au 31 décembre 2016, les déchets inertes bénéficiaient d’une exonération de TGAP dans la limite de 20 % de la quantité annuelle totale de déchets reçus par l’installation.

L’exonération mentionnée au 1 undecies du II de l’article 266 sexies du code des douanes n’est applicable qu’aux réceptions de déchets respectant les conditions d’admission de l’arrêté du 12 décembre 2014 relatif aux conditions d’admission des déchets inertes dans les installations relevant des rubriques 2515, 2516, 2517 et dans les installations de stockage de déchets inertes relevant de la rubrique 2760 de la nomenclature des installations classées.

Par conséquent, les déchets inertes réceptionnés dans une installation de stockage de déchets sont exclus de l’assiette de la TGAP lorsque l’installation réceptrice répond aux conditions d’admission de l’arrêté du 12 décembre 2014 mentionné ci-dessus.

d) Certains déchets utilisés comme combustible :

[28] Le 1 nonies du II de l’article 266 sexies du code des douanes prévoit que la TGAP ne s’applique pas « aux réceptions de déchets relevant du champ d’application de l’une des taxes intérieures de consommation prévues respectivement aux articles 265, 266 quater, 266 quinquies et 266 quinquies B ».

Cette exemption de TGAP s’applique notamment aux quantités de déchets de produits mentionnés au second alinéa du 3 de l’article 265, utilisées comme combustible dans les phases de démarrage ou de maintien à température d’une installation de traitement thermique de déchets dangereux, lorsque cette utilisation est mentionnée dans l’arrêté préfectoral d’autorisation de l’installation Cette utilisation de déchets comme combustible dans les phases de démarrage et de maintien à température est encadrée par l’arrêté du 20 septembre 2002 modifié relatif aux installations d’incinération et de co-incinération de déchets dangereux, qui prévoit les situations dans lesquelles un déchet ne peut pas être introduit dans un four.

Cette distinction d’utilisation des déchets réceptionnés dans une installation de traitement thermique de déchets dangereux permet de déterminer la taxation qui leur est appliquée :

- ces déchets sont assujettis à la taxe intérieure de consommation sur les produits énergétiques et à la TVA pétrole au taux applicable pour le combustible équivalent lorsqu’ils sont utilisés comme combustible dans les phases de démarrage ou de maintien en température du four (conformément à l’arrêté du 20 septembre 2002 mentionné ci-dessus, notamment son article 9), dans les conditions prévues par la circulaire relative au régime fiscal des déchets et résidus d'hydrocarbures du 8 novembre 2018 ;

- ces déchets sont assujettis à la TGAP « déchets » dans les autres cas.

L’ensemble de ces dispositions sont reprises dans le paragraphe [9] de la circulaire du 8 novembre 2018 relative au régime fiscal des déchets et résidus d’hydrocarbures.

2. Installations :

[29] Les installations assujetties à la taxe générale sur les activités polluantes sont les installations soumises à autorisation, en application du titre Ier du livre V du code de l’environnement, au titre d’une rubrique de la nomenclature des installations classées relative au stockage ou au traitement thermique de déchets dangereux ou non dangereux.

a) Installations de stockage :

[30] La réglementation française distingue trois types d’installations de stockage des déchets, en fonction non seulement de l’imperméabilité des sites d’accueil, mais également des catégories de déchets : les installations de stockage de déchets dangereux (ISDD), les installations de stockage de déchets non dangereux (ISDND) et les installations de stockage de déchets inertes (ISDI).

[31] Les installations de stockage de déchets dangereux relèvent de la nomenclature des installations classées et sont notamment régies par l’arrêté ministériel du 30 décembre 2002 modifié relatif au stockage de déchets dangereux. Elles sont soumises à la TGAP.

[32] Les installations de stockage de déchets non dangereux sont soumises à la TGAP avec un taux différencié selon les critères fixés par la loi. Ces ISDND, qui relèvent de la nomenclature des installations classées, sont régies notamment par l’arrêté ministériel du 15 février 2016 relatif aux installations de stockage de déchets non dangereux.

[33] Les installations de stockage de déchets inertes (ISDI) peuvent réceptionner les terres et gravats inertes issus du secteur de la construction et des travaux publics ou des déchets industriels inertes. Le décret n° 2014-1501 du 12 décembre 2014 modifiant la nomenclature des installations classées a inclus ces installations dans le champ de la législation des installations classées en créant une nouvelle rubrique ICPE 2760-3. Ces installations sont soumises au régime de l’enregistrement et ne sont donc pas comprises dans le périmètre d'assujettissement à la TGAP sur les déchets.

b) Installations de traitement thermique :

[34] Pour l’application de la TGAP, sont considérées comme un traitement thermique l’incinération et la co-incinération.

Les installations d’incinération et de co-incinération de déchets dangereux sont régies par l’arrêté ministériel du 20 septembre 2002 modifié relatif aux installations d’incinération et de co-incinération de déchets dangereux.

Les installations d’incinération de déchets non dangereux sont régies par l’arrêté du 20 septembre 2002 modifié relatif aux installations d’incinération et de co-incinération de déchets non dangereux et aux installations incinérant des déchets d’activités de soins à risques infectieux

B - Communication d'informations par les exploitants d'installations reprises au 1 du I de l'article 266 sexies du code des douanes :

[35] Le 4 de l'article 266 decies du code des douanes prévoit que :

« Les personnes mentionnées au 1 du I de l’article 266 sexies répercutent la taxe afférente dans les contrats conclus avec les personnes physiques ou morales dont ils réceptionnent les déchets. Elles adressent chaque année auxdites personnes physiques ou morales une copie des éléments d'assiette et de tarifs déclarés à l'administration des douanes ».

Les exploitants des installations de stockage ou de traitement thermique de déchets dangereux ou non dangereux adressent aux personnes physiques ou morales dont ils réceptionnent les déchets, une copie des éléments d'assiette (tonnages) et de tarifs qu'elles déclarent à l'administration des douanes et droits indirects.

Il ne s'agit pas de transmettre une copie de la déclaration de la TGAP, couverte par le secret fiscal prévu à l'article 59 bis et 59 ter du code des douanes, mais d'adresser les éléments chiffrés suivants ayant servi à l'élaboration de cette déclaration, et qui concernent le ou les établissements considéré(s) :

- le ou les tarif(s) de la TGAP appliqué(s) ;

- le tonnage de déchets réceptionnés affecté à chaque tarif de la TGAP appliqué.

En outre, la répercussion de la TGAP « déchets » étant obligatoire, les contrats conclus entre l’apporteur de déchets et l’installation de stockage ou de traitement thermique de déchets dangereux ou non dangereux réceptionnant lesdits déchets doivent inclure une clause prévoyant expressément la répercussion de la TGAP. Pour les contrats déjà conclus, un avenant au contrat devra intégrer le principe de cette répercussion.

C - Situation des déchets achetés par l'exploitant :

[36] En application du 1. bis du II. de l’article 266 sexies, les déchets achetés par l’exploitant, à des fins d’aménagement de l’installation de stockage de déchets ne sont pas soumis à taxation, si leur facturation prend en compte une valeur commerciale réelle et n’est pas limitée aux coûts, par exemple, de l'extraction, du chargement ou du transport. Il s’agit d’une situation dans laquelle les déchets concernés font l’objet d’une valorisation comme matière.

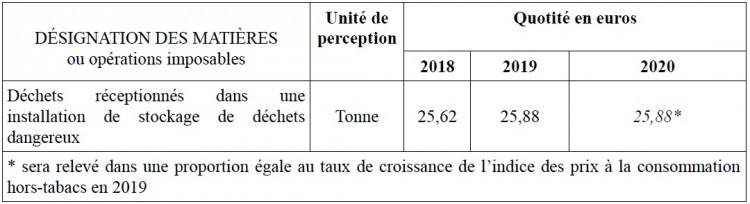

I-1 - Déchets réceptionnés dans une installation de stockage ou de traitement thermique de déchets non dangereux

A - Déchets réceptionnés dans une installation de stockage de déchets non dangereux :

1. Redevables :

[37] Toute personne réceptionnant des déchets non dangereux, et exploitant une installation soumise à autorisation en application du titre Ier du livre V du code de l’environnement, au titre d’une rubrique de la nomenclature des installations classées relative au stockage de ces déchets est redevable de la TGAP.

Conformément à l’article 1er de l’arrêté du 28 décembre 2017 pris pour l’application des articles 266 sexies et 266 nonies du code des douanes, les rubriques de la nomenclature concernées sont les suivantes :

- 2720-2 : installation de stockage de déchets non dangereux non inertes résultant de la prospection, de l’extraction, du traitement et du stockage de ressources minérales ainsi que de l’exploitation de carrières ;

- 2760-2 : installation de stockage de déchets non dangereux autre que celle mentionnée aux rubriques 2720 et 2760-3.

2. Fait générateur :

[38] Le fait générateur de la taxe est la réception des déchets dans une installation de stockage de déchets non dangereux assujettie visée au paragraphe [37].

L’exigibilité de la taxe est concomitante au fait générateur.

Un déchet est considéré comme réceptionné lorsqu’il a franchi la limite de l’installation assujettie.

Une installation est assujettie dès l'instant qu'une partie - sinon la totalité - des déchets qui y sont réceptionnés, ont subi cette opération.

3. Assiette de la taxe :

[39] La taxe est assise sur le poids, exprimé en tonnes, des déchets taxables réceptionnés dans une installation assujettie visée au paragraphe [37].

Pour l’application de la TGAP aux installations de stockage de déchets non dangereux, seules les quantités de déchets réceptionnés dans ces installations sont taxables.

4. Tarifs de la taxe :

Les tarifs applicables sont fixés par l’article 266 nonies du code des douanes.

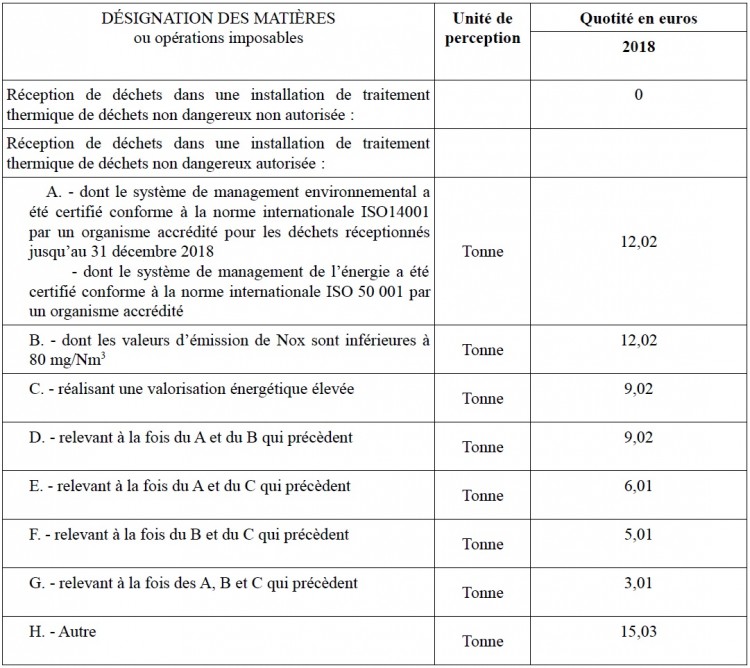

a) Tarifs 2018 et 2019 :

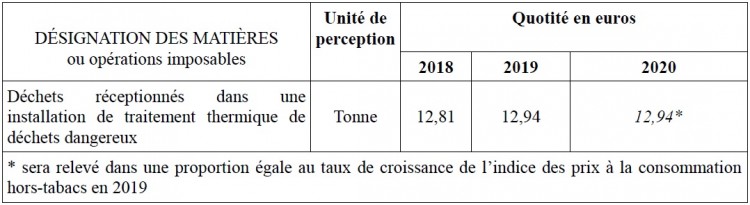

[40] Sont repris ci-dessous les tarifs applicables en 2018 et 2019. Le tarif 2018 permet de calculer la taxe due au titre de 2018, le tarif 2019 sert au calcul des acomptes pour 2019.

[41] Sur le territoire de la Guadeloupe, de la Martinique et de la Réunion, les tarifs prévus pour les déchets réceptionnés dans une installation de stockage de déchets non dangereux sont multipliés par un coefficient égal à 0,75.

Les tarifs applicables sur le territoire de la Guadeloupe, de la Martinique et de la Réunion sont repris ci-dessous :

[41 bis] Sur le territoire de la Guyane :

- pour les déchets réceptionnés dans une installation de stockage de déchets non dangereux accessible par voie terrestre, le tarif de la taxe est fixé à 10 € par tonne pour 2019 ;

- pour les déchets réceptionnés dans une installation de stockage de déchets non dangereux non accessible par voie terrestre, le tarif de la taxe est fixé à 3 € par tonne pour 2019.

Sur le territoire de Mayotte, pour les déchets réceptionnés dans une installation de stockage de déchets non dangereux, le tarif de la taxe est fixé à 0 € par tonne pour 2019.

[42] Le tarif prévu à la première ligne du tableau du a) du A du 1 de l’article 266 nonies du code des douanes (Réception de déchets dans une installation de stockage de déchets non dangereux non autorisée en application du titre Ier du livre V du code de l’environnement pour ladite réception) s’applique dans les deux cas suivants :

- déchets réceptionnés dans une installation de stockage de déchets non dangereux exploitée illégalement, qui n’est pas autorisée au titre de la réglementation relative aux installations classées ;

- déchets réceptionnés dans une installation de stockage de déchets non dangereux autorisée au titre de la réglementation relative aux installations classées (rubrique 2720-2 ou 2760-2), mais dont la réception n’est pas autorisée dans cette installation (déchets réceptionnés après la date limite d’exploitation, déchets réceptionnés en dépassement des quantités autorisées, déchets interdits en application de l’article 3 de l’arrêté du 15 février 2016 relatif aux installations de stockage de déchets non dangereux ou en application de l’arrêté préfectoral d’autorisation de l’installation si celui-ci est plus restrictif, tant sur la nature que sur l’origine des déchets, etc.). Cette disposition ne s’applique pas aux terres de revêtement utilisées comme couverture finale conformément à l’article 35 de l’arrêté du 15 février 2016.

b) Réductions de TGAP :

ba) Cas des déchets réceptionnés dans une installation dont le système de management environnemental a été certifié conforme à la norme ISO 14001 par un organisme accrédité :

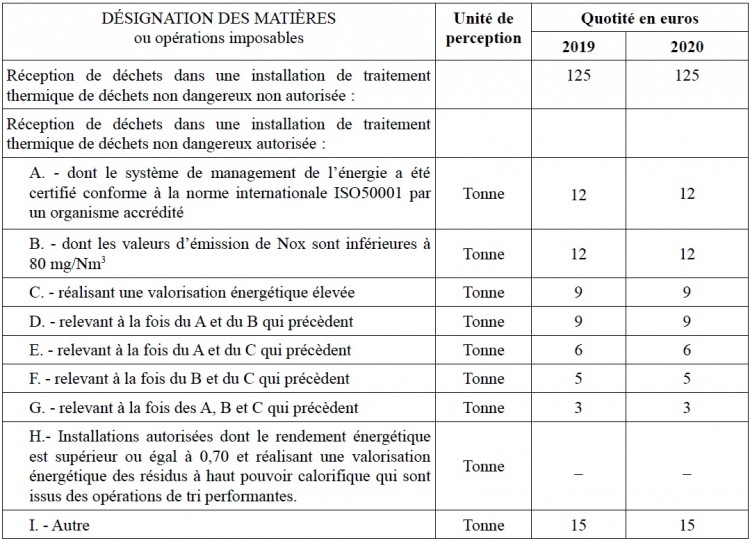

[43] Pour l’année 2019, la réfaction de la TGAP applicable aux installations certifiées ISO 14001 est supprimée.

Lors de la campagne déclarative 2019, le redevable doit donc répartir, dans sa déclaration annuelle déposée au titre de 2018, les tonnages réellement réceptionnés pour le calcul de la taxe 2018 sur les souscomposantes bénéficiant du tarif ISO 14001 et répartir ces mêmes quantités sur le tarif auquel il peut prétendre pour le calcul des acomptes de l’année 2019 sans le tarif ISO 14001.

Dans la téléprocédure TGAP, le redevable mentionne la référence des documents justificatifs de chacun des tarifs réduits sollicités.

Exemple de calcul de la réfaction pour la campagne déclarative 2019 : une installation de stockage de déchets non dangereux certifiée ISO 14001. Cette même installation ne réalise pas de valorisation énergétique du biogaz et n’est pas exploitée en mode bioréacteur. Au cours de l’année 2018, 4 700 tonnes de déchets ont été réceptionnés dans l'installation.

En 2019, dans la déclaration pour 2018, 4 700 tonnes seront inscrites en ligne « ISO14001 » pour le calcul de la taxe 2018 (taux TGAP 2018 de 33 €) La taxe due au titre de 2018 est de 155 100 € (4700 x 33).

Les acomptes dus en 2019 seront obligatoirement répartis sur une ligne tarifaire correspond au tarif auquel l’installation peut prétendre. En l’espèce, le redevable devra reporter ces 4 700 tonnes sur la ligne « Autre » pour le calcul des acomptes 2019 (taux de TGAP 2019 de 41€). Les acomptes dus en 2019 sont de 192 700€ (4700 x 41).

bb) Cas des déchets réceptionnés dans une installation qui réalise une valorisation énergétique de plus de 75 % du biogaz capté :

[44] Le B du tableau du a) du A du 1 de l’article 266 nonies du code des douanes prévoit une TGAP modulée pour les déchets réceptionnés dans une installation de stockage de déchets non dangereux réalisant une valorisation énergétique de plus de 75 % du biogaz capté.

Le biogaz est un mélange de méthane (majoritairement) et d'autres gaz, issu du processus de dégradation des déchets. Son captage est une obligation réglementaire pour les installations de stockage des déchets biodégradables. La nature des déchets, les conditions de leur dégradation et leur vieillissement dans le massif de déchets sont autant de facteurs influençant prioritairement la production de biogaz.

Plusieurs solutions techniques peuvent être utilisées pour en assurer un captage optimal. Leur efficacité est notamment dépendante de la conception du réseau de captage de biogaz et des performances de la couverture finale des déchets. La modulation de la TGAP sur la valorisation du biogaz est donc une incitation à renforcer le captage du biogaz produit par les déchets. Elle a aussi un effet sur le potentiel de valorisation énergétique de l’installation.

Pour l’application du tarif réduit, le taux de valorisation énergétique du biogaz capté est calculé au moyen de la formule suivante :

Ve = Qgv / Qgc

où

Ve est le taux de valorisation du biogaz capté ;

Qgv est la quantité de gaz valorisé exprimée en m³. Cette quantité est la somme des volumes de biogaz introduits dans les dispositifs de valorisation énergétique, y compris les volumes de biogaz utilisés comme carburant et les quantités de biogaz injectées dans le dispositif d'épuration du biogaz se situant en amont du point d’injection dans les réseaux de gaz naturel ;

Qgc est la quantité de biogaz capté exprimée en m³.

Les volumes de gaz Qgv et Qgc sont obtenus par mesurage direct au moyen d’instruments de mesure respectant les dispositions du décret n° 2001-387 du 3 mai 2001 modifié relatif au contrôle des instruments de mesure. Le comptage du gaz est, en effet, un domaine couvert par la réglementation relative à la métrologie légale.

En vertu de l’article 3 de l’arrêté du 31 décembre 2018 pris pour l’application des articles 266 sexies et 266 nonies du code des douanes, pour l’application du B du tableau du a) du A du 1 de l’article 266 nonies du code des douanes, et pour les exploitants en mesure de justifier, au 31 janvier 2019, de démarches visant à se mettre en conformité avec les dispositions du décret n° 2001-387 du 3 mai 2001 modifié relatif au contrôle des instruments de mesure, l’obligation mentionnée à l’article 4 de l’arrêté du 28 décembre 2017 susvisé s’applique à compter du 1er janvier 2020.

Le tarif réduit de TGAP est accordé en 2019 aux exploitants qui seront en mesure, au 31 janvier 2019, de justifier pour l’année en cours d’une demande d’homologation ou d’une démarche de commande (bons de commandes de compteurs homologués …) d’un compteur homologué (selon les dispositions du décret n°2001-387 du 3 mai 2001 modifié).

Toutefois, l’exploitant de l’installation concernée devra disposer d’un compteur homologué au plus tard au 1er janvier 2020 afin de bénéficier de ce taux réduit pour l’année 2020. De ce fait, si au 31 décembre 2019, l’exploitant ne dispose pas de compteur homologué, l’exploitant ne pourra bénéficier de la réfaction attendue pour l’année suivante.

Exemples :

- Situation 1 : Redevables ayant transmis avant le 31/01/2019 une justification d’une démarche d’homologation au 1er janvier 2020 :

1) Au 1er janvier 2020, le redevable dispose de compteur homologué sur site : les tonnages réceptionnés dans une ISDND réalisant une valorisation énergétique de plus de 75 % du biogaz capté pourront bénéficier de la réfaction de TGAP ;

2) Au 1er janvier 2020, le mesurage direct de biogaz par des compteurs homologués n’est pas encore effectif mais le devient durant l’année 2020 : la TGAP déchets due en 2019 pourra bénéficier de la réfaction ; pour la TGAP déchets due en 2020, les tonnages réceptionnés sur 2020 devront différencier selon la date de mise en service des compteurs. Seuls les tonnages reçus ultérieurement à cette date pourront bénéficier du tarif réduit.

3) Au 1er janvier 2020, le redevable ne dispose pas de compteur homologué, car la démarche d’homologation du fournisseur de compteur déjà sur site n’ayant pas aboutie : la TGAP déchets due sur 2019 pourra bénéficier de la réfaction. A contrario, les tonnages reçus en 2020 ne pourront bénéficier de la réfaction.

- Situation 2 : Redevables ayant entrepris une démarche d’homologation ultérieure au 31 janvier 2019 : Le redevable ne pourra bénéficier de la réfaction de TGAP sur les tonnages réceptionnés en 2019.

De plus, les appareils de mesure utilisé dans ce cadre doivent être conformes à un modèle approuvé ou à un certificat d’approbation CE de modèle. La périodicité réglementaire en matière de contrôle des instruments de mesure doit bien évidemment être respectée. Toutefois, compte tenu des caractéristiques spécifiques du biogaz (notamment de son caractère corrosif), il n’est pas exclu que les approbations précitées ne couvrent pas l'utilisation de ces moyens de comptage pour un mesurage du biogaz. Dès lors, pour bénéficier de la réfaction de taxe, les dispositifs de mesure utilisés doivent répondre aux trois critères cumulatifs suivants :

- avoir fait l’objet d’un étalonnage avant leur installation sur le site, cet étalonnage étant réalisé au moyen d’un gaz de qualité comparable à celle du biogaz ;

- faire l’objet d’un contrat de maintenance comprenant, a minima, une visite annuelle de l’instrumentation ;

- être soumis à un contrôle métrologique périodique spécifié par le constructeur.

L'estimation des débits de biogaz éliminés par le temps de fonctionnement de la torchère et de sa capacité nominale n'est pas acceptée. En revanche, le calcul du volume du biogaz capté à partir des sommes des mesures directes du biogaz valorisé d'une part et du biogaz éliminé en torchère d'autre part est accepté comme une mesure directe au sens de l'article 4 de l'arrêté ministériel du 28 décembre 2017 pris pour l'application des articles 266 sexies et 266 nonies du code des douanes lorsque chacun des deux équipements dispose d'un dispositif de mesure du volume répondant aux conditions des paragraphes précédents.

Le calcul des volumes du biogaz capté, du biogaz éliminé en torchère et du biogaz valorisé, à partir des sommes des mesures directes respectives de plusieurs volumes de biogaz capté, de biogaz éliminé en torchère et de biogaz valorisé, est également accepté comme une mesure directe au sens de l'arrêté ministériel du 28 décembre 2017.

Par ailleurs, le e) du A du 1 de l’article 266 nonies du code des douanes prévoit que le tarif réduit au titre de la valorisation énergétique du biogaz s’applique « aux tonnages de déchets susceptibles de produire du biogaz, mentionnés en tant que tels sur le registre prévu à l’article 35 de la directive 2008/98/CE relative aux déchets et abrogeant certaines directives ».

L’article 6 de l’arrêté du 28 décembre 2017 pris pour l'application des articles 266 sexies et 266 nonies précise que les déchets susceptibles de produire du biogaz sont les déchets autorisés à être réceptionnés dans une installation de stockage de déchets non dangereux et relevant d'un des codes déchets mentionnés à l'annexe I de cet arrêté.

[44 bis] Conditions d'obtention du tarif privilégié :

En application des dispositions de l'article 266 nonies du code des douanes, la réfaction de la TGAP s’applique aux tonnages de déchets réceptionnés à compter de la date de notification au préfet de la date de mise en service effective des équipements assurant la valorisation du biogaz capté à plus de 75 %.

Dans la téléprocédure TGAP, le redevable mentionne la référence du document valant notification au préfet de la date de mise en service effective des équipements assurant la valorisation du biogaz capté de plus de 75 %.

Par exemple, un redevable met en service effectivement, le 6 juin 2018, des équipements assurant la valorisation énergétique à plus de 75 % du biogaz capté. La société notifie au préfet, par lettre du 6 juin 2018, la mise en service effective de son installation au 6 juin 2018. Le redevable conserve une copie de cette lettre en cas de contrôle par la DGDDI. Lors de la campagne déclarative se déroulant en 2019, au moment de remplir sa déclaration de TGAP au titre de 2018, le redevable vérifie que, sur la période comprise entre le 6 juin 2018, date de notification de la mise en service effective de son équipement, et le 31 décembre 2018, l'installation pouvait bénéficier de la réfaction (vérification que l'installation réalise effectivement une valorisation énergétique du biogaz de plus de 75 % sur cette période). Dans ce cas, il peut bénéficier de la réfaction pour les tonnages réceptionnés entre le 6 juin 2018 et le 31 décembre 2018.

bc) Cas des déchets stockés et traités selon la méthode prévue au C du tableau du a) du A du 1 de l'article 266 nonies du code des douanes (exploitation en mode bioréacteur) :

[45] Pour bénéficier de la réfaction, les installations répondent aux conditions cumulatives suivantes :

1) les déchets sont réceptionnés dans un casier, ou une subdivision de casier, équipé(e) dès sa construction des équipements de captage du biogaz et de réinjection des lixiviats ;

2) la durée d'utilisation du casier, ou de la subdivision de casier, est inférieure à 24 mois ;

3) l'installation réalise une valorisation énergétique du biogaz capté.

L’article 5 de l’arrêté du 28 décembre 2017 pris pour l’application des articles 266 sexies et 266 nonies du code des douanes précise que les casiers, ou subdivisions de casiers, concernés sont les casiers, ou subdivisions de casier, exploités en mode bioréacteur conformément aux dispositions de l’arrêté du 15 février 2016 relatif aux installations de stockage de déchets non dangereux, au sein desquels le massif de déchets est directement en contact avec les lixiviats réinjectés.

Ainsi, seules les réceptions de déchets non dangereux dans les casiers et subdivisions de casier au sein desquels sont réinjectés les lixiviats produits par l’installation de stockage de déchets non dangereux, qu’ils soient ou non prétraités, peuvent bénéficier du tarif réduit.

Les réceptions de déchets non dangereux dans des casiers et subdivisions exploités en mode bioréacteur au sein desquels sont réinjectés des eaux de ruissellement et non des lixiviats produits par l’installation bénéficient pas de ce tarif réduit.

Par ailleurs, le e) du A du 1 de l’article 266 nonies du code des douanes prévoit que le tarif réduit au titre de la valorisation énergétique du biogaz s’applique « aux tonnages de déchets susceptibles de produire du biogaz, mentionnés en tant que tels sur le registre prévu à l’article 35 de la directive 2008/98/CE relative aux déchets et abrogeant certaines directives ».

L’article 6 de l’arrêté du 28 décembre 2017 pris pour l'application des articles 266 sexies et 266 nonies prévoit que les déchets susceptibles de produire du biogaz sont les déchets autorisés à être réceptionnés dans une installation de stockage de déchets non dangereux et relevant d'un des codes déchets mentionnés à l'annexe I de cet arrêté.

[45 bis] Conditions d'obtention du tarif privilégié :

En application des dispositions de l'article 266 nonies du code des douanes, la réfaction de TGAP s’applique aux tonnages de déchets réceptionnés à compter de la date de début d’exploitation du casier ou, le cas échéant, de la subdivision de casier, dans les conditions de l’arrêté préfectoral autorisant l’exploitation du bioréacteur et la valorisation du biogaz.

Dans la téléprocédure TGAP, le redevable mentionne la référence du document précisant la date d’exploitation du casier ou de la subdivision de casier, ainsi que la référence de l’arrêté préfectoral autorisant l’exploitation en mode bioréacteur et la valorisation du biogaz.

Par exemple, un redevable met en service, le 6 juin 2018, un casier correspondant aux critères spécifiés au C du tableau du a) du A du 1 de l'article 266 nonies du code des douanes .

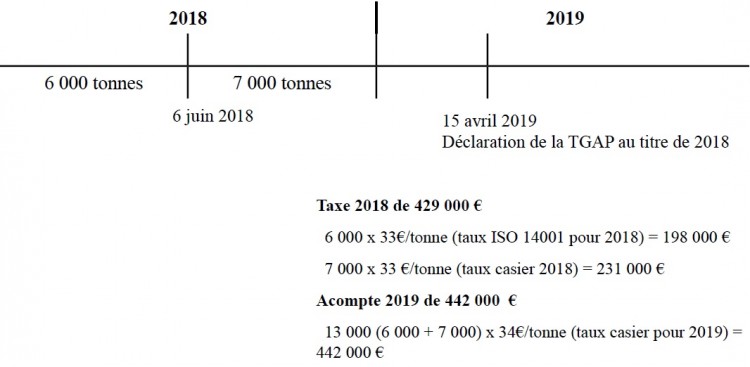

Son arrêté préfectoral prescrit l'implantation des dispositifs attachés à ces critères. Lors de la campagne déclarative de 2019, au moment de remplir sa déclaration de TGAP au titre de 2018, il peut bénéficier de la réfaction pour les tonnages réceptionnés entre le 6 juin 2018 et le 31 décembre 2018. Dans cet exemple, en 2018, le redevable bénéficie de la certification environnementale ISO 14001. Il a réceptionné 6 000 tonnes de déchets entre le 1er janvier et le 5 juin 2018 et 7 000 tonnes de déchets entre le 6 juin et le 31 décembre 2018. Il dépose sa déclaration de TGAP le 15 avril 2019.

En cas de non-respect de l’une des conditions cumulatives prévues au e) du A du 1 de l’article 266 nonies du code des douanes, l’exploitant déclare la totalité des tonnages traités dans le casier concerné, en appliquant, selon le cas, le tarif appliqué aux installations réalisant une valorisation énergétique de plus de 75 % du biogaz capté ou aux installations ne bénéficiant d’aucune réfaction de tarif (tarif « Autre »).

La déclaration de ce tonnage traité à un tarif autre que celui appliqué aux installations relevant du C du tableau du a) du A du 1 de l'article 266 nonies du code des douanes est faite par l'exploitant en déposant des déclarations rectificatives non contentieuses pour les années concernées.

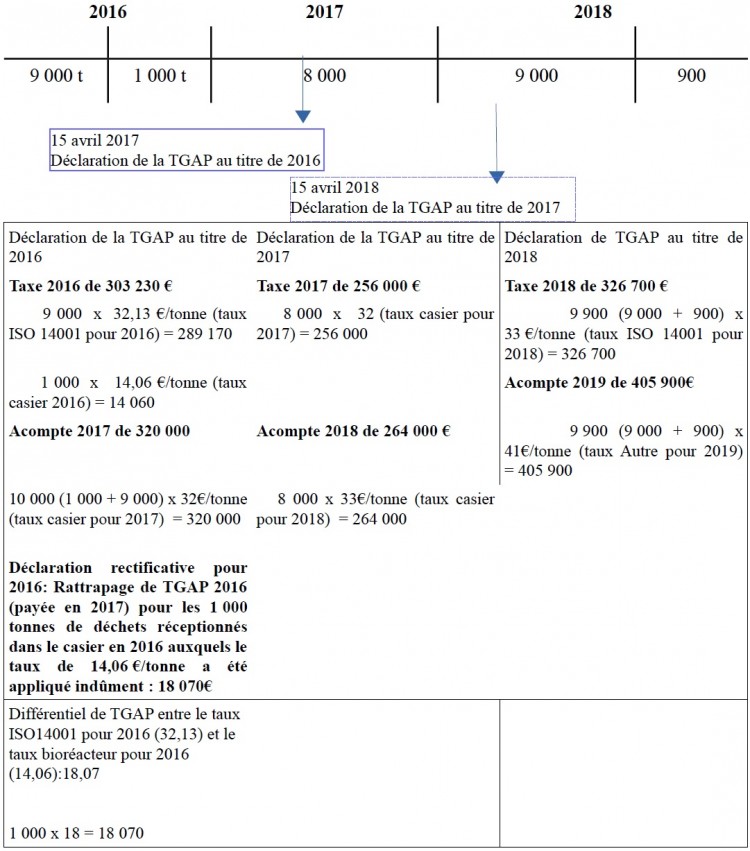

Par exemple, un casier ouvert au 15 septembre 2016 n’a été comblé qu’au 12 novembre 2018. Sa durée de comblement est supérieure à deux ans et il ne respecte pas les conditions permettant de bénéficier de la réfaction de tarif accordée aux déchets stockés et traités selon les dispositions prévues au C du tableau du a) du A du 1 de l'article 266 nonies du code des douanes. Dans cet exemple, pendant la période du 1er janvier 2016 au 31 décembre 2018, le redevable bénéficiait d'une certification ISO14001.

Par conséquent, dans une demande de rectification de déclaration au titre de l’année 2016 dans la téléprocédure, il déclare les tonnages de déchets réceptionnés dans le casier en 2016 au tarif ISO 14001.

Un différentiel de taxation sera calculé par l'application informatique.

Puis, dans un second temps, dans sa déclaration de TGAP au titre de l'année 2018, déposée au 31 mai 2019, le redevable déclare les tonnages de déchets réceptionnés dans le casier au cours de l'année 2018 au tarif de la certification environnementale (ISO 14001) pour le calcul de la taxe 2018 et au tarif « Autre » pour le calcul des acomptes 2019.

Dans cet exemple, le redevable a réceptionné 9 000 tonnes de déchets entre le 1er janvier et le 15 septembre 2016. Le casier est ouvert au 15 septembre 2016. Le redevable a réceptionné 1 000 tonnes de déchets dans ce casier entre le 15 septembre et le 31 décembre 2016. En 2017, 8 000 tonnes de déchets ont été réceptionnés dans le casier. En 2018, 9 000 tonnes ont été réceptionnés dans le casier qui n'a été fermé qu'au 12 novembre 2018, soit plus de deux ans après son ouverture. Le redevable a réceptionné 900 tonnes de déchets entre le 13 novembre et le 31 décembre 208.

bd) Cas des déchets réceptionnés dans une installation exploitée en mode bioréacteur et qui réalise une valorisation énergétique de plus de 75 % du biogaz capté :

[46] Le redevable doit répondre aux conditions fixées pour chacun des tarifs réduits, à savoir la valorisation énergétique de plus de 75 % du biogaz capté [paragraphes 44 et 44 bis] et l’exploitation en mode bioréacteur [paragraphes 45 et 45 bis].

Dans la téléprocédure TGAP, le redevable mentionne la référence des documents justificatifs de chacun des tarifs réduits sollicités.

c) Montant minimal annuel de TGAP :

[47] Le 2 de l'article 266 nonies du code des douanes prévoit que : « Le montant minimal annuel de la taxe due par les deux premières catégories de personnes mentionnées au 1 de l'article 266 sexies est de 450 € par installation ».

Il s'agit d'un seuil de taxation excluant de la TGAP les exploitants d’installations de stockage de déchets non dangereux redevables d’un montant de taxe inférieur à 450 € par installation. En cas de pluralité d'installations pour un redevable, et dans l'hypothèse où la TGAP due pour chaque installation est inférieure à 450 €, aucune taxe ne doit être acquittée. En cas de dépassement de ce seuil, la taxe est due dès la première tonne de déchets réceptionnés.

Ce seuil minimal de taxation est applicable par année civile quelle que soit la durée d'exploitation de l'installation au cours de l'année civile.

Cette règle des 450 € s'applique sur la taxe elle-même (assiette 2018 x taux 2018) et sur le montant total des acomptes calculés (assiette 2018 x taux 2019).

Lorsque la régularisation (taxe - total des trois acomptes calculés en 2018) de la taxe est inférieure à 450 €, elle est payée par le redevable. Le total des trois acomptes calculés en 2018 apparaît, dans la déclaration de TGAP de l’année dans la ligne « Acomptes calculés en 2018».

Ce seuil minimal de taxation s’applique aux déclarations annuelles d'acquittement de la TGAP et aux liquidations d'office. Les liquidations supplémentaires (contentieuses ou non contentieuses) ne sont pas concernées par ce seuil dans la mesure où elles se rapportent à une liquidation initiale au moins égale à 450 €.

5. Obligations propres à la composante :

Les redevables sont soumis aux obligations suivantes :

a) Tenue d'une comptabilité matière :

[48] Le I de l’article 8 du décret n° 99-508 du 17 juin 1999 modifié prévoit que toute personne physique ou morale assujettie à la taxe générale sur les activités polluantes au titre du 1 du I de l'article 266 sexies du code des douanes tient à jour un registre dans lequel sont mentionnés pour chaque livraison de déchets :

- le tonnage et la nature des déchets ;

- leur mode de traitement ;

- le lieu de provenance et l'identité du producteur ;

- la date de la réception ;

- le nom du transporteur ;

- le numéro d'immatriculation du véhicule routier ayant effectué la livraison.

b) Descriptif du site :

[49] Tout exploitant d'une installation de stockage de déchets est, en outre, tenu d'établir ou de faire établir, pour les installations nouvelles avant leur mise en exploitation et, pour les installations existantes au terme de chaque année, un descriptif du site comportant un relevé topographique et des mesures de densité des déchets en nombre suffisant pour permettre d'évaluer le tonnage des déchets stockés.

c) Conservation et présentation des documents :

[50] L'ensemble des pièces justificatives mentionnées aux a) et b) sert de documents de référence pour le contrôle de l'assiette de la taxe générale sur les activités polluantes et est tenu à la disposition de l'inspection des installations classées et du service chargé du contrôle.

Comme l’ensemble des documents permettant d’établir l’assiette de la taxe générale sur les activités polluantes, ces pièces justificatives sont conservées par les assujettis pendant trois ans à compter du 1er janvier de l’année civile qui suit celle du dépôt des déclarations.

B - Déchets réceptionnés dans une installation de traitement thermique de déchets non dangereux :

1. Redevables :

[51] Toute personne réceptionnant des déchets non dangereux et exploitant une installation soumise à autorisation, en application du titre Ier du livre V du code de l’environnement, au titre d’une rubrique de la nomenclature des installations classées relatives au traitement thermique de ces déchets est redevable de la TGAP.

Conformément à l’article 1er de l’arrêté du 28 décembre 2017 pris pour l’application des articles 266 sexies et 266 nonies du code des douanes, la rubrique de la nomenclature des installations

concernée est la rubrique 2771 : Installation de traitement thermique de déchets non dangereux.

2. Fait générateur :

[52] Le fait générateur de la taxe est la réception des déchets par l'exploitant d'une installation de traitement thermique (incinération) de déchets non dangereux assujettie visée au paragraphe [51].

L’exigibilité de la taxe est concomitante au fait générateur.

Un déchet est considéré comme réceptionné lorsqu'il a franchi la limite de l’installation assujettie.

Une installation est assujettie dès l'instant qu'une partie - sinon la totalité - des déchets qui y sont réceptionnés, ont subi cette opération.

3. Opérations taxables :

[53] La base des opérations taxables est le poids, exprimé en tonnes, des déchets taxables réceptionnés dans une installation de traitement thermique de déchets non dangereux assujettie visée au paragraphe [51].

[54] Cas des déchets réceptionnés dans une installation de traitement thermique de déchets non dangereux n'ayant pas pu être traités : les tonnages de déchets concernés sont soustraits de la base taxable lorsqu’ils sont, soit réorientés vers une autre installation de traitement thermique, soit réceptionnés définitivement dans une installation de stockage de déchets non dangereux. Ils seront soumis à la TGAP à leur réception, soit dans l'installation de traitement thermique où ils ont été réorientés, soit dans l'installation de stockage où ils auront été réceptionnés définitivement.

Pour bénéficier de cette possibilité, le redevable de la TGAP est tenu de faire apparaître distinctement ces sorties de déchets de l'installation de traitement thermique dans le registre prévu par le I de l'article 8 du décret n ° 99-508 du 17 juin 1999 modifié. Les quantités de déchets soustraits de la base taxable doivent être justifiées par les tickets de pont-bascule à la sortie de l’installation.

Les opérateurs mentionnent avec précision la période de réévacuation des déchets et la cause de celle-ci (panne, grève, arrêt technique, limite de la capacité de stockage avant incinération atteinte…).Cette exemption s'applique à l’ensemble des déchets réévacués, dès lors que l'opérateur peut démontrer que la réorientation des déchets est liée à cet événement.

4. Tarifs de la taxe :

Les tarifs applicables sont fixés par l’article 266 nonies du code des douanes.

a) Tarifs 2018 et 2019 :

[55] Sont repris ci-dessous les tarifs applicables en 2018 et 2019. Le tarif 2018 permet de calculer la taxe due au titre de 2018, le tarif 2019 sert au calcul des acomptes pour 2019.

[56] Sur le territoire de la Guadeloupe, de la Martinique et de la Réunion, les tarifs prévus pour les déchets réceptionnés dans une installation de traitement thermique de déchets non dangereux sont multipliés par un coefficient égal à 0,75.

Les tarifs applicables sur le territoire de la Guadeloupe, de la Martinique et de la Réunion sont repris ci-dessous :

[56 bis] Sur le territoire de la Guyane :

- pour les déchets réceptionnés dans une installation de traitement thermique de déchets non dangereux le tarif de la taxe est fixé à 4,80 € par tonne.

Sur le territoire de Mayotte :

- pour les déchets réceptionnés dans une installation de traitement thermique de déchets non dangereux le tarif de la taxe est fixé à 4,80 € par tonne.

[57] Le tarif prévu à la première ligne du tableau du b) du A du 1 de l’article 266 nonies du code des douanes (Réception de déchets dans une installation de traitement thermique de déchets non dangereux non autorisée en application du titre Ier du livre V du code de l’environnement pour ladite réception) s’applique dans les deux cas suivants :

- déchets réceptionnés dans une installation de traitement thermique de déchets non dangereux exploitée illégalement, qui n’est pas autorisée au titre de la réglementation relative aux installations classées ;

- déchets réceptionnés dans une installation de traitement thermique de déchets non dangereux autorisée au titre de la réglementation relative aux installations classées (rubrique 2771), mais dont la réception n’est pas autorisée dans cette installation (déchets réceptionnés après la date limite d’exploitation, déchets réceptionnés en dépassement des quantités autorisées, déchets interdits en application de l’arrêté préfectoral d’autorisation de l’installation).

b) Réductions de TGAP :

ba) Cas des déchets réceptionnés dans une installation dont le système de management environnemental ou de l’énergie de l’installation a été certifié conforme à la norme ISO14001 (pour le management environnemental) ou ISO50001 (pour le management de l’énergie) par un organisme accrédité :

[58] Pour l’année 2019, la réfaction de la TGAP applicable aux installations certifiées ISO 14001 est supprimée. Toutefois, en application de l’article 266 nonies du code des douanes, le tarif correspondant aux installations certifiées ISO 50001 est maintenu.

Lors de la campagne déclarative 2019, le redevable doit donc répartir, dans sa déclaration annuelle déposée au titre de 2018, les tonnages réellement réceptionnés pour le calcul de la taxe 2018 sur les souscomposantes bénéficiant du tarif ISO 14001 et répartir ces mêmes quantités sur le tarif auquel il peut prétendre pour le calcul des acomptes de l’année 2019 sans le tarif ISO 14001.

Exemple n°1 : une installation de traitement thermique de déchets non dangereux obtient la certification ISO 14001. Cette même installation ne bénéficie pas d’une certification ISO 50001, ne réalise pas de valorisation énergétique élevée, les valeurs d’émission des Nox ne sont pas inférieures à 80mg/Nm3. Au cours de l’année 2018, 4 700 tonnes de déchets ont été réceptionnés dans l'installation.

En 2019, dans la déclaration pour 2018, 4 700 tonnes seront inscrites en ligne « ISO14001 » pour le calcul de la taxe 2018 (taux TGAP 2018 de 12,02 €). La taxe due au titre de 2018 est de 56 494 € (4 700 x 12,02€).

Les acomptes dus en 2019 seront obligatoirement répartis sur la ligne tarifaire correspondant au tarif auquel l’installation peut prétendre. En l’espèce, le redevable devra reporter ces 4 700 tonnes en ligne « Autre » pour le calcul des acomptes 2019 (taux de TGAP 2019 de 15€). Les acomptes dus en 2019 sont de 70 500€ (4700 x 15).

Pour les installations bénéficiant d’une certification ISO 50001, le redevable pourra continuer de déclarer ces quantités sur le tarif correspondant aux installations certifiées ISO 50001 à la fois pour le calcul de la taxe 2018 et pour le calcul des acomptes 2019.

Dans la téléprocédure TGAP, le redevable mentionne la référence des documents justificatifs de chacun des tarifs réduits sollicités.

bb) Cas des déchets réceptionnés dans une installation dont les valeurs d'émission de NOx (oxydes d'azote) sont inférieures à 80 mg/Nm3 :

[59] L'article 266 nonies du code des douanes prévoit une réduction de TGAP lorsque les déchets sont réceptionnés dans une installation de traitement thermique de déchets non dangereux dont les valeurs d'émission de Nox sont inférieures à 80 mg/Nm3.

Le tarif réduit s’applique si, durant une année calendaire, les moyennes journalières d’émission d’oxydes d’azote (NOx), issues de mesures en continu de ces émissions, ne sont pas supérieures ou égales à 80mg/Nm3 pendant la durée maximale fixée par l’arrêté préfectoral d’autorisation délivré à l’installation de traitement thermique de déchets non dangereux, au titre de l’article 18 de l’arrêté du 20 septembre 2002 modifié relatif aux installations d’incinération et de co-incinération de déchets non dangereux et aux installations incinérant des déchets d’activités de soins à risques infectieux.

Pour qu'une mesure journalière soit valide, il faut que, dans une même journée, pas plus de cinq moyennes sur une demi-heure n'aient dû être écartées. Dix moyennes journalières par an peuvent être écartées au maximum.

Les moyennes journalières d'émission de NOx, ainsi que les résultats de mesures en continu des NOx, sont tenus à la disposition de l'inspection des installations classées et de la direction générale des douanes.

[59 bis] Conditions d'obtention du tarif privilégié :

En application des dispositions de l'article 266 nonies du code des douanes, la réfaction de la TGAP s’applique aux tonnages de déchets réceptionnés à compter de la date de notification de l’arrêté préfectoral mentionnant la valeur limite d’émission d’oxyde d’azote inférieure à 80mg/Nm3.

Dans la téléprocédure TGAP, le redevable mentionne la référence du document attestant de la date de notification de l’arrêté préfectoral mentionnant la valeur d’émission d’oxyde d’azote inférieure à 80mg/Nm3.

Dans le cas où l'arrêté préfectoral fixe un délai pour mettre en place un tel équipement, c'est à partir de l'expiration de ce délai que l'exploitant peut bénéficier du tarif privilégié à condition de justifier que les rejets d'oxydes d'azote mesurés en continu satisfont bien la valeur de 80 mg/Nm3 (en valeur moyenne journalière).

bc) Cas des déchets réceptionnés dans une installation réalisant une valorisation énergétique élevée :

[60] L'article 266 nonies du code des douanes prévoit un tarif privilégié pour les installations de traitement thermique des déchets non dangereux qui réalisent une valorisation énergétique élevée.

L’exploitant évalue chaque année le rendement énergétique de son installation selon la formule simplifiée mentionnée à l’annexe II de l’arrêté du 28 décembre 2017 pris pour l'application des articles 266 sexies et 266 nonies du code des douanes, et reprise ci-dessous :

où :

- R représente le rendement énergétique de l’installation ;

- FCC représente un facteur de correction climatique ;

- Ep représente la production annuelle d'énergie sous forme de chaleur ou d'électricité ;

- Ef représente l’apport énergétique annuel du système en combustibles servant à la production de vapeur ;

- Ew représente la quantité annuelle d’énergie contenue dans les déchets traités ;

- Ei représente la quantité annuelle d’énergie importée, hors Ew et Ef (GJ/an) ;

- 0,97 est un coefficient prenant en compte les déperditions d’énergie dues aux mâchefers d’incinération et au rayonnement ;

- Ee.p représente l'électricité produite par l'installation (MWh/an) ;

- Eth.p représente la chaleur produite par l’installation (MWh/an ). Cette énergie est notamment composée de la part utilisée pour l'autoconsommation thermique de l'installation pour ses propres

besoin, dans le cadre des procédés mentionnés au paragraphe [60 bis] de la présente circulaire ;

- Eth.a représente l’énergie thermique externe apportée pour assurer le fonctionnement de l’installation (MWh/an ) ;

- Ec.a représente l’énergie externe apportée pour assurer le fonctionnement de l'installation, cette énergie pouvant être issue de la combustion du gaz, du fuel ou de tout autre combustible (MWh/an) ;

- Ee.a étant l’énergie électrique externe achetée par l’installation (MWh/an) ;

- 2,371 correspond à un pouvoir calorifique inférieur générique des déchets réceptionnés égale à 2,371 kWh/t ;

- T représente le tonnage de déchets réceptionnés dans l'année (déduction faite des déchets réévacués en application du paragraphe [53] de la présente circulaire ;

- 1,089 représente à un facteur de correction climatique générique correspondant à une valeur de DJC (degré-jours de chauffage) moyen de 2459.

[60 bis] Conditions d'obtention du tarif privilégié :

La réfaction de la TGAP s’applique aux tonnages de déchets réceptionnés à compter de la date de notification au préfet de la date de mise en service effective des équipements assurant la valorisation énergétique des déchets.

Si une installation atteint ou dépasse le seuil de rendement fixé à 0,65, sans avoir mis en place de nouveaux équipements, mais qu’elle a, par exemple, optimisé les consommations énergétiques du site, elle peut prétendre au bénéfice du tarif réduit si les équipements qui assurent la valorisation énergétique ont fait antérieurement l'objet d'une notification au préfet.

Dans la téléprocédure TGAP, le redevable mentionne la référence du document attestant de la date de notification au préfet de la mise en service effective des équipements assurant la valorisation énergétique des déchets.

L’énergie produite par l’installation de traitement thermique est considérée comme valorisée si elle est utilisée pour les procédés suivants :

- préchauffage de l'air de combustion ;

- chauffage du cycle eau-vapeur (dégazage, réchauffage des condensats, surchauffe vapeur) ;

- réchauffage de l'eau alimentaire ;

- réchauffage des fumées ;

- le séchage des boues, uniquement si l'opération de séchage a vocation à destiner les boues à une valorisation organique ;

- la mise hors gel des aérocondenseurs ;

- chaleur pour l’évaporation des effluents ;

- chauffage des bâtiments, bureaux, locaux sociaux, silos, traçage ;

- vapeur pour turbo pompes ou turbo compresseurs.

Les valeurs relatives aux énergies produites et consommées utilisées dans la formule de calcul du rendement énergétique de l’installation sont obtenues par mesurage direct au moyen d’instruments de mesure respectant les dispositions du décret n° 2001-387 du 3 mai 2001 modifié relatif au contrôle des instruments de mesure.

bd) Cas des déchets réceptionnés dans une installation certifiée ISO et/ou dont les valeurs d'émission de Nox sont inférieures à 80 mg/Nm3 et/ou réalisant une valorisation énergétique élevée :

[61] Le redevable doit répondre aux conditions fixées pour chacune des réductions du tarif réduit.

Par exemple, si un exploitant déclare les tonnages de déchets réceptionnés dans son installation de traitement thermique de déchets non dangereux au tarif prévu « relevant à la fois du A et du B », il devra répondre aux conditions d’obtention du tarif réduit prévu en cas de certification 50001 et aux conditions d’obtention du tarif réduit en cas d’émission de Nox inférieures à 80mg/Nm3.

Dans la téléprocédure TGAP, le redevable mentionne la référence des documents justificatifs de chacune des réfactions sollicitées.

c) Montant minimal annuel de TGAP :

[62] Le 2 de l'article 266 nonies du code des douanes prévoit que : « Le montant minimal annuel de la taxe due par les deux premières catégories de personnes mentionnées au 1 de l'article 266 sexies est de 450 € par installation ».

Il s'agit d'un seuil de taxation excluant de la TGAP les exploitants d’installations de traitement thermique de déchets non dangereux redevables d’un montant de taxe inférieur à 450 € par installation. En cas de pluralité d'installations pour un redevable, et dans l'hypothèse où la TGAP due pour chaque installation est inférieure à 450 €, aucune taxe ne doit être acquittée. En cas de dépassement de ce seuil, la taxe est due dès la première tonne de déchets réceptionnés.

Ce seuil minimal de taxation est applicable par année civile quelle que soit la durée d'exploitation de l'installation au cours de l'année civile.

Cette règle des 450 € s'applique sur la taxe elle-même (assiette 2018 x taux 2018) et sur le montant total des acomptes calculés (assiette 2018 x taux 2019). Lorsque la régularisation (taxe - total des trois acomptes calculés en 2018) de la taxe est inférieure à 450 €, elle est payée par le redevable. Le total des trois acomptes calculés en 2018 apparaît, dans la déclaration de TGAP de l’année dans la ligne « Acomptes calculés en 2018 ».

Ce seuil minimal de taxation s’applique aux déclarations annuelles d’acquittement de la TGAP et aux liquidations d’office. Les liquidations supplémentaires (contentieuses ou non contentieuses) ne sont pas concernées par ce seuil dans la mesure où elles se rapportent à une liquidation initiale au moins égale à 450 €.

5. Obligation propre à la composante : tenue d'une comptabilité matière

[63] Le I de l’article 8 du décret n° 99-508 du 17 juin 1999 modifié prévoit que toute personne physique ou morale assujettie à la taxe générale sur les activités polluantes au titre du 1 du I de l'article 266 sexies du code des douanes tient à jour un registre dans lequel sont mentionnés pour chaque livraison de déchets :

- le tonnage et la nature des déchets ;

- leur mode de traitement ;

- le lieu de provenance et l'identité du producteur ;

- la date de la réception ;

- le nom du transporteur ;

- le numéro d'immatriculation du véhicule routier ayant effectué la livraison.

Cette comptabilité matière constitue un document de référence pour le contrôle de l'assiette de la taxe générale sur les activités polluantes. Elle est tenue à la disposition de l'inspection des installations classées et du service chargé du contrôle.

Comme l’ensemble des documents permettant d’établir l’assiette de la taxe générale sur les activités polluantes, elle est conservée par les assujettis pendant trois ans à compter du 1er janvier de l’année civile qui suit celle du dépôt des déclarations.

C - Transfert de déchets vers une installation de stockage ou de traitement thermique de déchets non dangereux située dans un autre État :

1. Redevables :

[64] La taxe s’applique à toute personne qui transfère ou fait transférer des déchets vers un autre État en application du règlement (CE) n° 1013/2006 du Parlement européen et du Conseil du 14 juin 2006, concernant les transferts de déchets.

2. Fait générateur :

[65] Le fait générateur de la taxe est le transfert des déchets vers une installation de stockage ou de traitement thermique de déchets non dangereux à la date figurant sur le document de mouvement adressé aux autorités compétentes du pays d'expédition en application du règlement (CE) n° 1013/2006 du Parlement européen et du Conseil du 14 juin 2006 concernant les transferts de déchets ou, à défaut de document de mouvement, à la date de sortie du territoire national.

3. Assiette de la taxe :

[66] La taxe est assise sur le poids, exprimé en tonne, des déchets transférés vers un autre Etat par toute personne qui transfère ou fait transférer des déchets.

4. Tarifs de la taxe :

a) Tarifs 2018 et 2019 :

Dans le cas de transfert de déchets vers une installation de stockage de déchets non dangereux située dans un autre État :

[67] Sont repris ci-dessous les tarifs applicables en 2018 et 2019. Le tarif 2018 permet de calculer la taxe due au titre de 2018, le tarif 2019 sert au calcul des acomptes pour 2019.

Dans le cas de transfert de déchets vers une installation de traitement thermique de déchets non dangereux située dans un autre État :

[68] Sont repris ci-dessous les tarifs applicables en 2018 et 2019. Le tarif 2018 permet de calculer la taxe due au titre de 2018, le tarif 2019 sert au calcul des acomptes pour 2019.

b) Réductions de TGAP :

[69] Les réductions de TGAP s'appliquent aux installations situées dans un autre État, dans le cas de transfert de déchets, dans les mêmes conditions que les réductions appliquées pour les mêmes installations situées sur le territoire douanier (définition du territoire douanier au paragraphe [18] de la présente circulaire.)

La personne qui transfère ou qui fait transférer des déchets vers un autre État doit fournir tout document permettant de justifier que l'installation située dans un autre État, peut réellement bénéficier de ces réductions de TGAP.

c) Absence de montant minimal annuel de TGAP pour les déchets transférés :

[70] En application du 2 de l'article 266 nonies du code des douanes, le seuil minimal de taxation ne s'applique pas dans le cas de déchets transférés.

5. Obligations propres aux tarifs privilégiés et réductions de TGAP :

a) Obligations :

[71] Les obligations s'appliquent aux installations situées dans un autre État, dans le cas de transfert de déchets, dans les mêmes conditions que pour les mêmes installations situées sur le territoire douanier (définition du territoire douanier au paragraphe [18] de la présente circulaire).

b) Conservation et présentation des documents :

[72] L'ensemble des pièces justificatives mentionnées au a) sert de document de référence pour le contrôle de l'assiette de la taxe générale sur les activités polluantes et est tenu à la disposition de l'inspection des installations classées et du service chargé du contrôle.

Comme l’ensemble des documents permettant d’établir l’assiette de la taxe générale sur les activités polluantes, ces pièces justificatives sont conservées par les assujettis pendant trois ans à compter du 1er janvier de l’année civile qui suit celle du dépôt des déclarations.

I-2 - Déchets réceptionnés dans une installation de stockage ou de traitement thermique de déchets dangereux

A - Déchets réceptionnés dans une installation de traitement thermique de déchets dangereux :

1. Redevables :

[73] Toute personne réceptionnant des déchets dangereux et exploitant une installation soumise à autorisation, en application du titre Ier du livre V du code de l’environnement, au titre d’une rubrique de la nomenclature des installations classées relative au traitement thermique de ces déchets est redevable de la TGAP.

Conformément à l’article 1er de l’arrêté du 28 décembre 2017 pris pour l’application des articles 266 sexies et 266 nonies du code des douanes, la rubrique de la nomenclature des installations concernée est la rubrique 2770 : Installation de traitement thermique de déchets dangereux.

2. Fait générateur :

[74] Le fait générateur de la taxe est la réception des déchets par l'exploitant d'une installation de traitement thermique de déchets dangereux assujettie visée au paragraphe [73].

L’exigibilité de la taxe est concomitante au fait générateur.

Un déchet est considéré comme réceptionné lorsqu’il a franchi la limite de l’installation assujettie.

3. Assiette de la taxe :

[75] La taxe est assise sur le poids, exprimé en tonnes, des déchets taxables réceptionnés dans une installation assujettie visée au paragraphe [73].

[76] Cas des déchets réceptionnés dans une installation de traitement thermique de déchets dangereux n'ayant pas pu être traités : les tonnages de déchets concernés sont soustraits de la base taxable lorsqu'ils sont, soit réorientés vers une autre installation de traitement thermique, soit réceptionnés définitivement dans une installation de stockage de déchets. Ils seront soumis à la TGAP à leur réception, soit dans l'installation de traitement thermique où ils ont été réorientés, soit dans l'installation de stockage où ils auront été réceptionnés définitivement.